Il 20 settembre 2020 il presidente Xi Jinping ha annunciato all’Assemblea Generale delle Nazioni Unite l’impegno unilaterale e senza condizioni della “decarbonizzazione” dell’economia della Cina entro il 2060, ovvero l’azzeramento delle emissioni di carbonio dopo che avranno raggiunto il loro picco entro il 2030.

L’impegno della Cina è una sfida tecnologica ed economica molto complessa.

L’economia cinese dipende ancora oggi per l’85% dai combustibili fossili, nonostante i grandi progressi realizzati nello sviluppo delle fonti rinnovabili che hanno portato il paese ad essere il primo produttore mondiale di tecnologie alternative al carbone e ai combustibili fossili. Secondo molti analisti questa apparente contraddizione spiega la scelta della Cina.

In questa prospettiva vanno considerate due sfide e linee di azione che sembrano indicare il percorso individuato da Pechino.

La prima sfida è quella di uscire dalla dipendenza dal carbone, la fonte energetica che assicura attualmente oltre il 60% dell’elettricità. Sono ancora in costruzione centrali a carbone, per quanto con tecnologie ad alta efficienza, ma per raggiungere la decarbonizzazione, la vita media di quest’ultime non potrà superare i 30 anni (compatibile con l’ammortamento dei costi) e il carbone potrà essere ancora usato solo negli impianti dotati di tecnologia per la cattura e il sequestro o riuso del carbonio.

Nello stesso tempo sarà necessaria la progressiva chiusura degli impianti esistenti, che è già stata avviata con una decisione adottata nel giugno scorso dalla National Development Reform Commission (NDRC) e da altri sei ministeri. Tale decisione impone la chiusura degli impianti obsoleti e di quelli con una capacità eccedente la domanda, mentre dispone che le Province diano priorità alle tecnologie pulite ed al rafforzamento della trasmissione elettrica interprovinciale rispetto alla autorizzazione di nuove centrali a carbone.

Questa decisione impatta in modo deciso su assetti politici e problematiche sociali che già in passato hanno reso complessa l’attuazione delle direttive centrali sulle politiche per la protezione dell’ambiente, e di conseguenza è strettamente connessa ad un rafforzamento sia delle misure di “enforcement” per l’attuazione delle decisioni del governo e del partito, sia dei programmi di “ristoro” per gestire gli effetti occupazionali e sociali di breve periodo conseguenti alla chiusura degli impianti a carbone.

Tra le misure avrà un ruolo “chiave” l’estensione entro il 2025 del sistema di emissions trading già avviato sperimentalmente in 7 provincie, mentre sono in corso analisi sugli impatti di una possibile introduzione di carbon tax con scenari di costo tra 20 e 120 doll/tonn CO2?

La seconda sfida è quella di aumentare la produzione di elettricità da fonti rinnovabili e dal nucleare, per sostituire il carbone. Il 14° Piano quinquennale, appena approvato, ha confermato l’obiettivo della decarbonizzazione e ha indicato le misure e gli strumenti normativi ed economici per realizzarli, con l’obiettivo prioritario di rafforzare la capacità produttiva nazionale delle tecnologie e dei sistemi a basse emissioni o emissioni zero da impiegare in tutti i settori e negli usi finali di energia.

L’indicazione puntuale di tutte le misure sarà resa pubblica entro la primavera.

Tuttavia, i rapporti dell’Università Tsinghua di Pechino, predisposti dall’Institute of Energy, Environment and Economy e dall’Institute of Climate Change and Sustainable Development - diretto dal Ministro Xie Zhenhua (special advisor on climate change affairs of China) - hanno tracciato le linee della transizione energetica della Cina per raggiungere la carbon neutrality :

- tra il 2025 e il 2060 l’impiego del carbone sarà ridotto del 96%,

- quello del gas del 75%,

- e quello dei prodotti petroliferi del 65%,

-a fronte di un aumento dell’impiego delle fonti non fossili (nucleare, energia solare, energia eolica, energia da biomasse e idroelettrico) che passeranno dal 20% attuali al 24% nel 2030, al 62% nel 2050, fino all’84% nel 2060.

È previsto, inoltre, che nel 2060 l’elettricità coprirà l’80% di tutti i consumi finali di energia in Cina.

Scenario consumi al 2025 e 2060 per fonte (in ton. carbone equivalente)

Fonte: Tsinghua University’s Institute of Energy, Environment and Economy

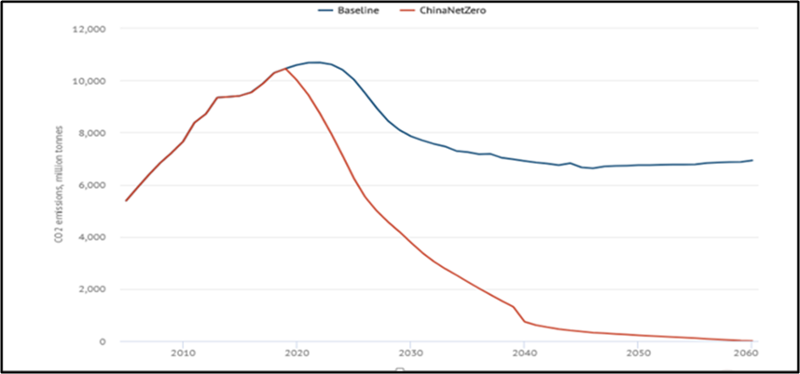

Gli effetti stimati sulle emissioni prevedono un aumento fino a 10 miliardi di tonnellate all’anno di CO2 tra il 2025 e il 2030, seguiti da un trend di riduzione che porterà le emissioni da 9 miliardi nel 2035 a 3 miliardi nel 2050, 900 milioni nel 2055 e 200 milioni nel 2060.

Andamento stimato delle emissioni di CO2 in Cina in uno scenario a politiche e tecnologie correnti (linea blu-Baseline) vs uno scenario che prevede un processo di neutralità carbonica al 2060 (linea rossa-ChinaNetZero)

Fonte: Cambridge Econometrics modelling

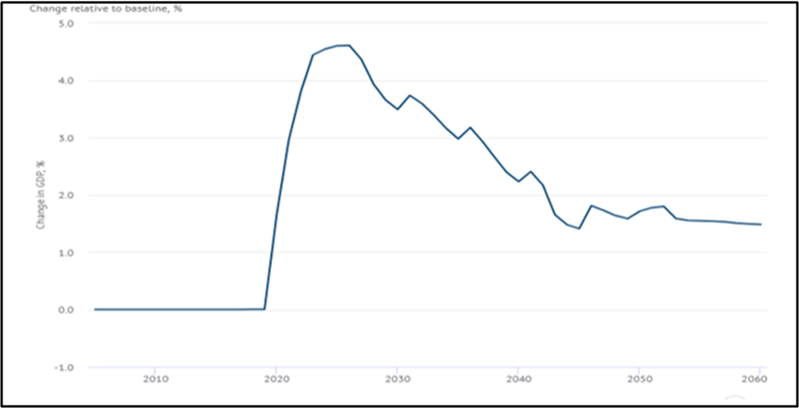

Secondo gli esperti di Tsinghua, gli investimenti necessari per attuare tutte le misure nei prossimi 30 anni sono stimati in circa 15.000 miliardi di doll.

A questo proposito Hector Pollitt, Chief Economist and Head of Modelling at Cambridge Econometrics, ha stimato – con una certa sorpresa - che le misure per la decarbonizzazione dell’economia cinese avranno un impatto positivo sul prodotto interno cinese soprattutto nel breve periodo, per la dimensione degli investimenti necessari ad aumentare la produzione e installazione di impianti a emissioni zero, di reti elettriche intelligenti ad alta efficienza, di auto e mezzi di trasporto elettrici, di impianti per la cattura del carbonio.

Il raggiungimento di un’economia a zero emissioni nette al 2060 dovrebbe aumentare il PIL della Cina

Fonte:Cambridge Econometrics modelling – E3ME

Va inoltre considerato che la riduzione dell’intensità di carbonio dell’economia cinese, avrà l’effetto di ridurre il carbon footprint dei prodotti destinati all’esportazione, ovvero le emissioni di CO2 associate al ciclo di vita del prodotto: in questo modo verrebbe a cadere la motivazione della proposta europea di applicare una carbon tax ai prodotti importati dalla Cina

Ed è prevedibile che, come è già avvenuto per il fotovoltaico, l’economia di scala della produzione delle tecnologie a basse emissioni o emissioni zero per rispondere alla domanda interna, determinerà un effetto spillover con due conseguenze: la riduzione dei prezzi nel mercato globale e l’aumento delle esportazioni dalla Cina.

Infine, la decarbonizzazione dell’economia cinese può essere un’opportunità per l’Europa.

L’accordo raggiunto alla fine del 2020 tra Europa e Cina sugli investimenti (EU-China Comprehensive Agreement on Investment) consente maggiori spazi di iniziativa nel mercato cinese alle imprese europee che producono tecnologie e offrono servizi per combattere il cambiamento climatico e apre nuove prospettive alla cooperazione tra le due economie nell’ambito della UE China Partnership on Climate Change rinnovata nel 2019.