Nel 2020, a fronte di una caduta del consumo di energia del 5%, la domanda di petrolio ha registrato un crollo senza precedenti di circa l’8%, dai 98 milioni di barili al giorno (mb/g) del 2019 ai 90 mb/g di quest’anno. La domanda di gas naturale ha mostrato maggiore resilienza, con una contrazione del 3%.

Secondo l’AIE le diverse reazioni alla crisi delle fonti energetiche dipende dal loro impiego in diversi settori dell’economia. Nel caso del petrolio, il crollo, infatti, è imputabile alla netta riduzione dell’utilizzo nei trasporti a causa delle misure di lockdown, mentre nel caso del gas naturale il maggiore impiego nella produzione industriale e negli usi residenziali ne avrebbe mitigato la caduta. A queste ragioni si potrebbero aggiungere aspetti di natura contrattuale: il gas è vincolato in misura maggiore rispetto al petrolio da contratti di medio o lungo termine, le cui clausole take-or-pay potrebbero aver indotto a una sostituzione delle due fonti ove possibile, o comunque potrebbero aver reso più difficile la cancellazione degli acquisti di gas.

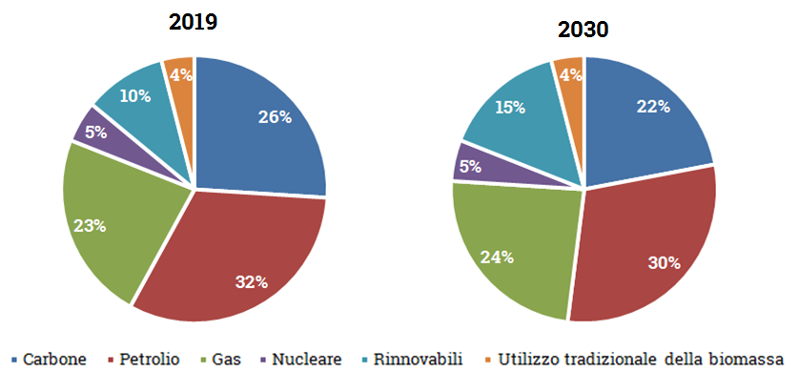

Ma sono le previsioni sulla ripresa a stimolare riflessioni interessanti sul futuro del mercato degli idrocarburi. L’Agenzia, infatti, nel suo scenario base - Stated Policy Scenario - prospetta al 2030 una riduzione della domanda di petrolio di due punti percentuali, dal 32% al 30%, mentre l’utilizzo di gas aumenterà di un solo punto, dal 23% al 24%. Al contrario, la ripresa sarà trainata dalle rinnovabili, principalmente solare ed eolico, che copriranno il 15% dei consumi energetici mondiali nel 2030, a fronte del 10% registrato nel 2019.

Domanda di energia primaria 2019 vs 2030 nello Stated Policy Scenario

Fonte: OECD/IEA 2020, World Energy Outlook, IEA Publishing. Licence: www.iea.org/t&c

I benefici di questi andamenti saranno avvertiti principalmente in termini di riduzione delle emissioni di CO2, che, grazie anche a una contrazione del 4% del consumo di carbone, ritorneranno ai livelli pre-crisi solo nel 2027, a fronte di un pieno recupero della domanda di energia già nel 2023.

Tuttavia, sebbene la crisi possa rappresentare un’occasione per conciliare rilancio economico e transizione energetica tramite upgrade industriale e infrastrutturale, non è scontato che una scelta simile venga abbracciata in maniera uniforme dai diversi paesi. Molto dipenderà dalle risorse a disposizione, ma anche dalla diversa percezione della priorità della questione ambientale rispetto ad altre necessità. Come emerge dai dati del WEO, soltanto le economie avanzate hanno già programmato politiche verdi in risposta alla crisi, mentre l’adozione di politiche simili nei paesi in via di sviluppo viene riscontrata, in maniera timida, soltanto nel periodo antecedente alla crisi.

Il programma più ambizioso in termini di politiche green è quello dell’Unione Europea, dove l’applicazione del Green Deal dovrebbe garantire una quota di consumo da fonti non fossili pari al 40% entro il 2030. In Cina, la crescita della domanda di energia sarà soddisfatta principalmente da rinnovabili e gas naturale, rispettivamente per metà e un terzo, mentre negli Stati Uniti rinnovabili e gas cresceranno per colmare il gap lasciato dal carbone, che diminuirà del 50%. In Giappone la domanda di fonti fossili diminuirà del 20-25%. Diversa è la situazione in India, dove carbone e petrolio contribuiranno al 60% della crescita della domanda, con il solare che crescerà solo del 10%. In Medio Oriente, gas e petrolio saranno ancora protagonisti assorbendo l’80% della crescita, mentre per quanto riguarda l’Africa, l’America Centrale e del Sud, l’alto rischio della povertà energetica potrebbe portare a privilegiare investimenti in fonti, come quelle fossili, che diano maggiori garanzie in termini di sviluppo economico e sicurezza energetica a scapito delle rinnovabili.

In sintesi, saranno i paesi in via di sviluppo o di recente industrializzazione a registrare una crescita della domanda di petrolio e gas nei prossimi dieci anni. Cina e India assorbiranno il 45% della domanda addizionale di gas, mentre l’aumento dei consumi di petrolio negli altri paesi in via di sviluppo sarà doppia rispetto al tasso di diminuzione di quella dei paesi avanzati. Tuttavia, questo trend di crescita non basterà a controbilanciare il calo della domanda mondiale di queste fonti, a causa della maggiore incidenza nei consumi da parte dei paesi avanzati più orientati verso fonti rinnovabili.

Dal lato dell’offerta, stando ai dati attuali, la produzione di petrolio e gas potrebbe non riuscire a soddisfare i livelli di consumo previsti, creando un problema di sicurezza energetica. Nel 2020, infatti, il volume degli investimenti upstream è diminuito di un terzo rispetto all’anno precedente. Una caduta solo in parte ascrivibile alla pandemia, ma piuttosto diretta conseguenza di un trend negativo, cominciato con la caduta dei prezzi del petrolio nel 2014, che ha portato nel giro di due anni al dimezzamento degli investimenti, passati da circa 800 a 400 miliardi di dollari.

La mancanza di una ripresa degli investimenti è inoltre legata a fattori diversi dalle fluttuazioni di mercato nel breve termine. La sfiducia degli investitori ha radici più profonde, radicate in un cambio di paradigma nelle politiche energetiche, che assegnano sempre minori risorse a petrolio e gas, a favore delle rinnovabili.

A fronte dei benefici per l’ambiente, si rende però necessaria una riflessione sulle conseguenze di tale clima di sfiducia per la sicurezza energetica. E questo perché l’entità del calo degli investimenti, in corso e in previsione, si scontra con il peso che queste fonti hanno nel mix energetico, che rappresenta ancora una quota del 55% dei consumi di energia mondiale, con prospettive di rimanere sopra il 50% fino almeno al 2030.

Per l’AIE la differenza tra il livello di investimenti del 2014 e quello attuale genera un deficit di 4 milioni di barili al giorno, che sarà destinato a crescere se il livello degli investimenti continuerà a diminuire. Un ammanco produttivo che negli ultimi anni è stato colmato dalla produzione unconventional statunitense, ma in futuro potrebbe amplificarsi in ragione dell’incertezza sul futuro della produzione di petrolio degli USA. Quest’ultima, infatti, potrebbe risentire degli alti costi di produzione rispetto alla maggior parte dei paesi produttori, della sfiducia degli investitori dovuta all’assestamento al ribasso dei prezzi e alle politiche energetiche sfavorevoli e della minore facilità di accesso al credito che in questi anni è derivata dall’impennata dei prezzi. Prezzi che al contrario sembrerebbero assestarsi su livelli bassi, almeno tra il breve e medio termine, a causa della competizione crescente da parte di altre fonti, rinnovabili in testa.

Pertanto, secondo l’AIE, c’è da attendersi una condizione di scarsità di offerta già verso la fine degli anni 2020, se il livello di investimenti continuerà sugli andamenti attuali e le rinnovabili non riusciranno a sostituire adeguatamente la riduzione di offerta da idrocarburi.

Una riduzione dell’offerta che, oltre ad avere implicazioni per la sicurezza energetica, potrebbe condizionare a lungo termine la competitività industriale dei paesi avanzati. Da un lato, un minor output produttivo di petrolio e gas vanificherà gli effetti positivi in termini di riduzione dei prezzi dell’energia ottenuti grazie alla competizione tra fonti diverse, in primis tra gas e rinnovabili. Inoltre, la progressiva uscita dal settore da parte delle compagnie dei paesi avanzati e il crescente controllo della produzione, del trasporto internazionale, e dei contratti di importazione ed esportazione da parte delle compagnie statali dei paesi in via di sviluppo potrà determinare uno svantaggio strategico per i paesi avanzati, che pagheranno la perdita di influenza in questo mercato con prezzi più alti e un accesso alle forniture subordinato. Tale condizione di svantaggio potrebbe acuirsi qualora il crollo degli investimenti degli ultimi anni, e potenzialmente di quelli a venire, trasformi l’attuale eccesso di offerta in una condizione strutturale di scarsità di risorse.