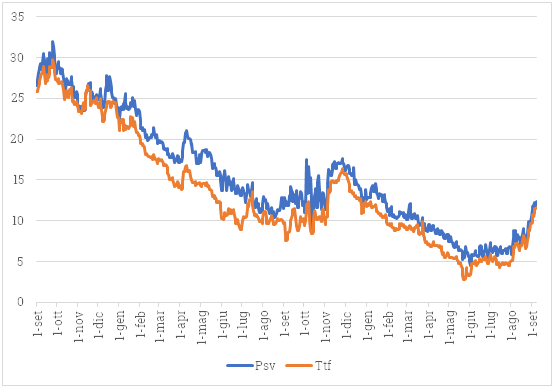

Nei primi otto mesi del 2020, i prezzi medi del gas in Europa sono risultati inferiori di circa il 50% rispetto al pari periodo 2019. Al Ttf, l’hub olandese riferimento dell’Europa continentale, le medie mensili hanno visto un costante calo da inizio anno fino a fine maggio, passando da 11,2 €/MWh in gennaio a 4,6 €/MWh, dato minimo dall’avvio del mercato. Da allora, le quotazioni hanno imboccato una ripresa che si è fortemente accentuata nella seconda metà di agosto e ancora a inizio settembre, lasciando gli analisti a domandarsi se, dopo il “biennio nero” del gas iniziato a fine 2018, la dinamica sia destinata a proseguire.

Guardando la figura, si può notare, infatti ,come l’andamento al ribasso delle quotazioni abbia dominato quasi costantemente gli ultimi due anni, sotto il peso di un’offerta crescente – soprattutto per l’entrata in funzione di nuove produzioni di Gnl – una domanda globale poco vivace, a cominciare dall’Asia, inverni miti e livelli elevati di riempimento degli stoccaggi, a cui a febbraio si sono aggiunti gli effetti dirompenti dei lockdown da Covid-19 sulle attività economiche. Tutti fattori che hanno contribuito a mantenere lunga l’offerta e prima dell’estate hanno visto i prezzi spot day ahead del Ttf scendere addirittura sotto i livelli del mercato Usa, negli ultimi anni caratterizzato da valori molto più bassi grazie al boom dello shale gas.

Il picco negativo, come detto, si è avuto a fine maggio quando il Ttf giornaliero è sceso a meno di 2,8 €/MWh e il Psv italiano sotto i 4,45. Nei due mesi successivi, più che una vera e propria ripresa, si è vista una stabilizzazione su quotazioni comunque molto contenute: rispettivamente 4,9 e 5,9 € medi in giugno e 4,9 e 6,4 € in luglio, in una fase in cui i valori depressi dei mercati di destinazione inducevano i produttori americani di Gnl a ridurre l’attività estrattiva e di liquefazione, e quindi i carichi disponibili sul mercato.

Solo in agosto si è infine visto un cambiamento più deciso: complice un incremento della domanda europea di circa un 5%, trainato soprattutto dal maggior fabbisogno termoelettrico, il Ttf ha rialzato la testa, riguadagnando un 48% su giugno a 7,3 € circa (+27,4% il Psv a 8,2 € medi).

La dinamica si è accentuata in particolare verso la fine del mese, quando l’arrivo dell’uragano Laura sulle coste degli Stati Uniti ha costretto alla fermata precauzionale i maggiori impianti di liquefazione di Texas e Louisiana (Cameron Lng, Sabine Pass e Golden Pass), con conseguente contrazione dell’offerta di Gnl, una situazione che si è confermata anche nella prima settimana di settembre in cui il Ttf si è attestato in media a quasi 11 €/MWh e il Psv a circa 11,9 €.

Prezzi spot del gas al Psv e al Ttf ultimi due anni (€/MWh)

Fonte: Staffetta Quotidiana su dati Alba Soluzioni e Pegas

L’interrogativo degli analisti ora è se questo andamento sia destinato a proseguire ancora o se dietro l’angolo non ci sia già una nuova serie di ribassi.

Da un lato, infatti, l’offerta di gas liquefatto, sovrabbondante a livello globale, dovrebbe a breve normalizzarsi anche in Usa con il progressivo riavvio degli impianti. La ripresa delle attività economiche e della domanda energetica, inoltre, per quanto visibile, non pare ancora chiaramente avviata verso i livelli pre-Covid.

Nel contempo, il mercato europeo guarda già alla stagione invernale: in questi anni l’abbassamento delle temperature, combinato con le tensioni sull’offerta elettrica in particolare in Francia per le fermate degli impianti nucleari, si è affermato sempre più come uno dei principali fattori rialzisti per tutta l’Europa Occidentale, influenzando a sua volta le quotazioni del gas. Non a caso, di ieri è la notizia che Eex, il principale gestore europeo di borse dell’energia, introdurrà dal 1° ottobre prossimo sulle sue piattaforme la possibilità di registrare prezzi negativi.