Guardando al passato, lo sviluppo tecnologico dell’industria della raffinazione è stato graduale e costante. Quando si sono presentate sfide, la capacità di riposizionamento è stata determinata soprattutto dalla disponibilità di risorse finanziare e dalla capacita di giustificare investimenti.

Ora va profilandosi una nuova importante sfida ed è quella della decarbonizzazione, vista anche come una sfida tra sviluppi tecnologici, alcuni dei quali porterebbero alla produzione di forme di energia che bypassano completamente il sistema della raffinazione. Per questo sono in gioco la struttura e la sopravvivenza dell’industria. Assumendo che il raggiungimento dell’obiettivo di decarbonizzazione sia imprescindibile e che pertanto verrà raggiunto, per mantenere un suo ruolo la raffinazione dovrebbe fornire combustibili liquidi a basse emissioni come alternativa alla mobilita elettrica e alla nascente mobilita ad idrogeno. Visto che il percorso è molto incerto, cominciamo dall’evidenziare tre certezze.

La prima: gli idrocarburi liquidi hanno una densità energetica superiore alle alternative. Sono relativamente facili da stoccare, da movimentare a basso costo ed offrono sicurezza energetica. Ogni tecnologia che produce idrocarburi (o sostituti perfetti) beneficerà dei suddetti vantaggi competitivi, a cui si aggiungono quelli derivanti dalla non necessità di disporre di nuova infrastruttura di distribuzione o nuove motorizzazioni.

La seconda certezza è che i raffinati da petrolio continueranno ad essere usati come prodotti non destinati alla combustione, per esempio nafta per petrolchimico, bitumi e lubrificanti. Un ipotetico annullamento della domanda di combustibili da petrolio ridurrebbe le raffinerie a semplici impianti di distillazione per fornire cariche al petrolchimico. Il residuo sarebbe usato per produrre bitumi e lubrificanti. Tuttavia, un’opzione più auspicabile e verosimile sarebbe quella di poter continuare a produrre una quota di carburanti di origine minerale per avere cicli di lavorazione più bilanciati. È innegabile che specialties ed integrazione con petrolchimico diventerebbero imperativi strategici per continuare a lavorare petrolio grezzo.

La terza certezza è che i costi dell’energia elettrica prodotta da eolico e fotovoltaico si sono ridotti, al punto da essere competitivi senza bisogno di incentivi. Questo introduce l’aspetto della complementarità tra tecnologie, che ci porta di nuovo sul terreno delle ipotesi, poiché la disponibilità di elettricità da rinnovabili a basso costo è considerato un fattore facilitante per produrre “Green Hydrogen”.

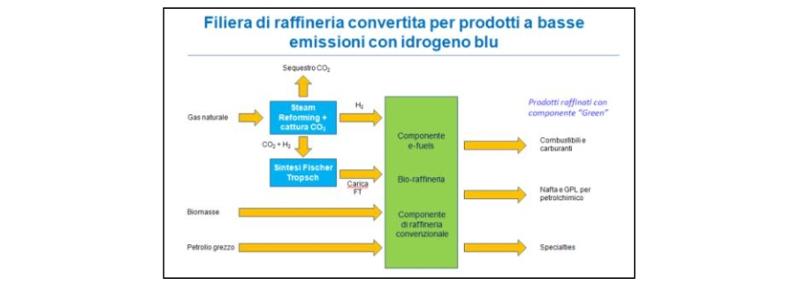

La nuova frontiera dell’idrogeno

Oggi la tecnologia più comune per produrre idrogeno è lo “steam reforming” di metano secondo la seguente reazione:

CH4 + 2H2O -> CO2 + 4H2

La reazione produce CO2 ed è endotermica, per cui richiede uso di combustibile fossile, causando quindi ulteriori emissioni. In totale, si emettono circa 10 tonnellate di CO2 per tonnellate di idrogeno prodotto.

L’idrogeno verde, invece, si produce per elettrolisi dell’acqua usando elettricità generata da rinnovabili. Il processo è simile ad una batteria e basato su membrane a scambio protonico. Le celle prodotte attualmente sono solo di pochi MW. Per esempio, il progetto REFHYNE associato alla raffineria Shell di Wesseling prevede 5 celle da 2 MW ciascuna per produrre 1.300 ton/anno di idrogeno e l’impianto occupa 625 m2. Pertanto, per convertire ad idrogeno verde una ipotetica raffineria che ha bisogno di 75.000 ton/anno di idrogeno (un valore abbastanza normale per una raffineria con scala e orientata a produzione di gasolio) servirebbero 576 MW di potenza installata. Allo stato attuale della tecnologia è probabile anche che servirebbe più spazio rispetto all’impianto a steam reforming.

Una barriera tecnologica da superare è quindi la creazione di economie di scala, in assenza delle quali il costo dell’idrogeno verde rimane ancora elevato e stimato in 6.000 doll/ton. Una riduzione di prezzo fino a 2.500 doll/ton è stata ipotizzata entro il 2030, in ragione di attesi miglioramenti tecnologici e di un ulteriore calo del costo dell’elettricità prodotta da fonti rinnovabili.

A titolo di confronto, al 2030 e ipotizzando prezzi del petrolio nell’intorno di 50-60 doll/bbl, il costo di produzione di idrogeno convenzionale da steam reforming sarebbe circa 1.500 doll/ton. a cui, assumendo una tassazione delle emissioni sui 100 doll/tCO2, si sommerebbero circa 1.000 doll/ton per un valore in linea con quello verde.

All’idrogeno convenzionale (grigio) e a quello verde, si aggiungerebbe poi l’idrogeno cosiddetto “blu”, prodotto da steam reforming, ma con aggiunta di un impianto per la cattura della CO2. In questo caso, il costo di produzione sarebbe lo stesso di quello dell’ idrogeno grigio, a patto però che il costo della CO2 emessa da idrogeno (che si paga nel caso della produzione di idrogeno grey) sia tale da eguagliare i costi aggiuntivi della cattura dell’anidride carbonica.

In una raffineria, nella maggior parte dei casi, l’idrogeno è autoprodotto e rappresenta una quota sostanziale delle emissioni di CO2. Una raffineria ad alta complessità ed alta resa in distillati medi emette 35-40 kgCO2 per barile e la produzione di idrogeno può rappresentare fino al 50% del totale delle emissioni. L’idrogeno viene usato nei processi di raffinazione e si lega chimicamente agli idrocarburi di origine minerale.

Se una raffineria con queste caratteristiche utilizzasse esclusivamente idrogeno blu o verde nei suoi processi, continuando a lavorare petrolio, produrrebbe carburanti con un contenuto “green” al 3-4%. Sarebbe un risultato non sufficiente rispetto all’obiettivo finale, ma verrebbe ottenuto senza costi aggiuntivi e senza impatto su consumatori e sul sistema di distribuzione. La stima è stata fatta tenendo conto che al momento il costo dell’idrogeno è elevato ed una gestione ottimale della raffineria prevede che il suo consumo vada minimizzato. In uno scenario in cui l’idrogeno compete con i combustibili fossili, le raffinerie sarebbero capaci di assorbirne quantitativi maggiori e fornire carburanti idrogenati a contenuto green più elevato.

L’idrogeno sostenibile permetterebbe ancora lo sviluppo di hub industriali presso grossi produttori di CO2 o presso grossi consumatori di idrogeno. In questa ottica, le raffinerie rientrano in entrambe le categorie. La contemporanea disponibilità di CO2 e di idrogeno renderebbe possibile la produzione di “efuels” tramite processi Fischer-Tropsch (FT), che prevedono la reazione di CO2 e idrogeno sostenibile per formare una miscela di idrocarburi con composizione paragonabile ad un grezzo leggero. Lo svantaggio di questa tecnologia è che la quantità di elettricità consumata è oltre il doppio del contenuto energetico del carburante prodotto.

Il prodotto FT è caratterizzato da un altissimo contenuto di paraffina che lo rende poco adatto a raffinerie convenzionali. Normalmente le paraffine pesanti vengono sottoposte ad hydrocracking e isomerizzazione per convertire residuo e migliorare le caratteristiche a freddo. La nafta e` difficile da ottanizzare, ma è di altissima qualita come carica per impianti di etilene. Il gasolio ha alto cetano ma densità troppo bassa rispetto alla specifica EN590 e va quindi miscelato con il gasolio convenzionale. Il residuo può essere utilizzato per produrre lubrificanti di alta qualità. L’integrazione in raffineria permetterebbe di continuare ad usare logistica ed infrastruttura esistente.

Con l’idrogeno sostenibile sarebbe possibile anche produrre biocarburanti a zero emissioni. L’idrogenazione di biomasse, infatti, richiede quantità ingenti di idrogeno e, nel caso in cui questo venga fornito come “grey”, il biodiesel manterrebbe una quota di circa il 15% di componente fossile. Il passaggio ad idrogeno sostenibile eliminerebbe anche questa quota residua di emissioni. È utile osservare che il modo migliore per produrre biocarburanti a costi competitivi sarebbe collocare gli impianti in siti di raffinazione per avere economie di scopo nell’utilizzo di infrastrutture e servizi.

Risulta chiaro come le raffinerie siano piattaforme ideali per sviluppare idrogeno sostenibile, a patto che quest’ultimo risulti competitivo.

Fonte: Elaborazione dell’autore

Elettrificazione dei processi

Uno sviluppo tecnologico di tipo completamente diverso è l’elettrificazione di processi chimici. Le tecnologie di processo esistenti sono state sviluppate col paradigma, non più valido, che l’elettricità è una forma di energia più costosa rispetto a quella termica. Negli impianti di idrogeno ed etilene il reattore è un forno. La reazione avviene in tubi che sono portati ad altissima temperatura tramite bruciatori. BASF ed Haldor Topsoe stanno sviluppando tecnologie a resistenza elettrica in cui elevate temperature verrebbero generate facendo passare, nelle pareti dei tubi alti, flussi di corrente. La tecnologia potrebbe essere applicata ad altri processi endotermici. Questo tipo di tecnologia ridurrebbe drasticamente dimensioni e consumi energetici dei reattori.

Quindi, nonostante l’incertezza, ci sono alcuni punti fermi che definiscono la sfida che il downstream dovrebbe affrontare. Il primo è che la riduzione di domanda di carburanti di origine minerale porterebbe ad una riduzione della necessità di lavorare grezzo e ad una necessità di riorientare la lavorazione delle raffinerie verso petrolchimica o specialties. Il posizionamento competitivo delle raffinerie passerebbe attraverso la loro capacità di posizionarsi come hubs di idrogeno sostenibile che verrebbe usato per idrogenare grezzo, biomasse o produrre e-fuels. Ovviamente, targets sempre più aggressivi di riduzione delle emissioni porterebbero le raffinerie a lavorare sempre meno grezzo e sempre più cariche alternative.