I riflessi della pandemia da COVID-19 e l’interruzione di molte attività economiche ed industriali hanno garantito una flessione consistente delle emissioni di CO2 nell’atmosfera e un temporaneo sollievo al pressante problema dell’inquinamento atmosferico in Cina. Le stime di Carbon Tracker parlano di una riduzione del 18% delle emissioni nelle sette settimane successive al capodanno cinese (dalla fine di gennaio alla metà di marzo), per un ammontare totale di 250 milioni di tonnellate in meno di CO2. Con la ripartenza del potenziale industriale cinese, il consumo di carbone è ritornato a livelli più vicini alle medie stagionali, segnando dal mese di aprile un rimbalzo importante. Non è un mistero che l’intera flotta di centrali al carbone rimarrà uno strumento strategico per Pechino per tutta la durata della ripresa economica.

Nella prima metà di aprile, la ripartenza di diverse attività industriali in settori chiave come quelli della metallurgia, farmaceutica, elettronica, chimica, acciaieria e produzione di macchinari ha fatto registrare un incremento nella produzione di elettricità dell’1,2% rispetto allo stesso periodo del 2019. Un aumento riscontrabile anche sul fronte del consumo di carbone per la generazione elettrica: nei primi due mesi del 2020, infatti, la diffusione del virus e il conseguente blocco ha costretto alla chiusura gran parte delle miniere cinesi di carbone, determinando un rialzo dei prezzi interni e l’aumento delle importazioni dall’Australia. A seguito della ripartenza e della riapertura delle miniere, le quotazioni del carbone hanno conosciuto nel loro ribasso un importante incentivo per le compagnie produttrici di energia dislocate nelle vicinanze dei grandi centri urbani e nei cluster industriali.

In Cina, il ruolo del carbone continua a rimanere centrale: nel 2019 il 57,7% della produzione di energia primaria e più del 65% della produzione di energia elettrica è stato coperto da questa fonte. Un volume ingente il cui peso non si esaurisce entro i confini nazionali, ma ha un impatto a livello globale, visto che da sola la domanda cinese di carbone equivale a circa la metà di quella mondiale e che Pechino fornisce supporto finanziario e tecnologico per i paesi che in Asia e Africa che investono in questo settore.

Dei 68,3 GW di nuova capacità di generazione a carbone installata nel 2019, circa due terzi sono stati commissionati da Pechino: una crescita in controtendenza con il trend globale che segna un netto calo per il secondo anno consecutivo.

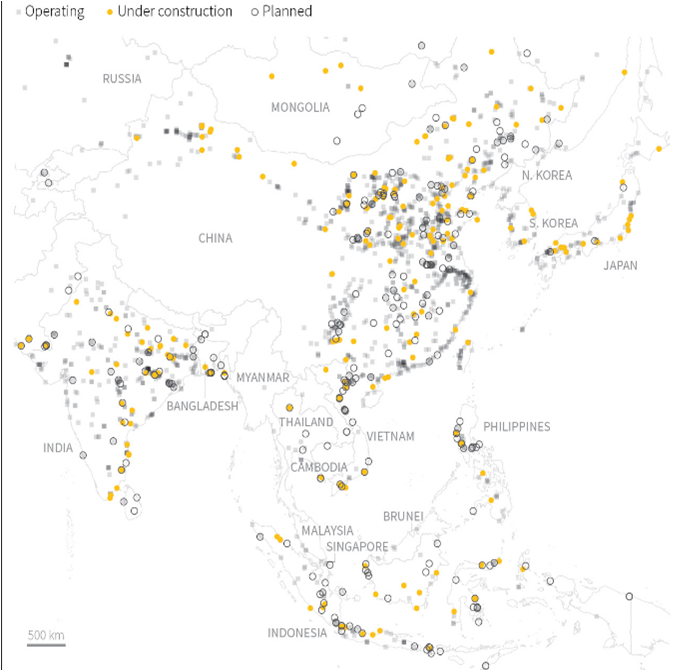

Progetti di centrali a carbone in Asia (operativi - in costruzione - pianificati)

Fonte: Global Energy Monitor (dati: gennaio 2020)

Sin dalla nascita della Repubblica Popolare Cinese, l'industria carbonifera rappresenta l’ossatura della sicurezza energetica del paese, una delle assolute priorità strategiche di Pechino. Il premier Li Keqiang, a capo del comitato nazionale per l’energia e figura centrale nella scelta delle strategie e nel coordinamento delle politiche energetiche cinesi nell’ultimo decennio, ha ribadito lo scorso ottobre la fondamentale importanza per la Cina di continuare a garantirsi costanti forniture. Per il premier, maggiore attenzione deve essere riservata verso un consumo ecosostenibile del carbone, attraverso un upgrading delle centrali. Allo stesso tempo è necessario continuare ad assicurare l’approvvigionamento delle province nord occidentali. È significativo che il richiamo di Li verso il rafforzamento della produzione interna di risorse energetiche, sia avvenuto nel mezzo della ostica trattativa per la firma dell’accordo con Washington, la cosiddetta fase uno che dovrebbe portare le superpotenze fuori dalla guerra commerciale, e per la cui buona riuscita rimane di fondamentale importanza l’acquisto di risorse energetiche statunitensi da parte di Pechino.

All’ammonimento del premier sono seguiti importanti segnali per il settore del carbone. Lo scorso febbraio, infatti, la National Energy Administration - l’agenzia governativa che coordina le politiche energetiche - ha declassato il livello di rischio per la pianificazione e costruzione di nuovi impianti per i prossimi tre anni e per il terzo anno consecutivo ha indicato una riduzione del rischio di oversupply, dando così di fatto il via libera a nuove centrali nel prossimo triennio. Le indicazioni date, che si basano su vari indici come la disponibilitàà di acqua e materie prime, così come sulla redditivitàà dei nuovi impianti, segnalano un allentamento dei vincoli imposti alle autorità provinciali.

Il tutto appare paradossale se confrontato con il tasso di utilizzo delle centrali a carbone in Cina, l’anno scorso sotto al 50% e con l’inefficace ciclo economico degli impianti in funzione. Ad oggi, infatti, più del 60% delle centrali a carbone operate dalle cinque grandi imprese di proprietà statale, per una capacità totale di circa 1.000GW, genera energia elettrica a costi maggiori rispetto quelli che si avrebbero con impianti eolici e solari. E i circa 158 miliardi di dollari di investimenti per i 100 GW di nuovi impianti a carbone attualmente in costruzione e altri 106 GW pianificati, non appaiono economicamente redditizi, dal momento che gli impianti operano generando sostanziose perdite finanziarie. Eppure, nonostante questi dati, importanti gruppi di interesse come l’operatore della rete State Grid e il China Electricity Council, puntano alla costruzione di centrali aggiuntive nel prossimo decennio, sulla spinta dei timori di future carenze energetiche e blackout previsti, in uno scenario auspicato di nuova crescita economica.

E proprio la ripartenza dell'economia cinese è uno dei principali oggetti di interesse della politica economica mondiale, dopo lo stop forzoso avvenuto nei primi mesi del 2020 a causa della pandemia. L’attenzione ora si concentra sul pacchetto di misure con cui Pechino intende rilanciare industria e consumi, dopo la contrazione del 6,8% del PIL nel primo quadrimestre del 2020. Da quanto sinora trapelato, l’ammontare degli stimoli dovrebbe aggirarsi sui 400 miliardi di dollari e garantire così una crescita annuale sufficiente a raggiungere l’obiettivo chiave del Partito Comunista di raddoppiare il PIL nazionale nell’arco del decennio 2010-2020.

Molta attesa vi è inoltre sulle misure che saranno implementate sul fronte delle infrastrutture e su quali saranno le scelte di Pechino in campo energetico, visti soprattutto gli ambiziosi obiettivi della Strategia per la Rivoluzione Energetica 2016-2030. Il documento richiama fortemente i vincoli dell’accordo siglato nel 2015 a Parigi, lo stesso in cui Pechino ha preso impegni vincolanti nel raggiungere il picco delle emissioni di CO2 entro il 2030. Tra questi il rispetto del limite delle emissioni di 5 miliardi di tonnellate di carbone equivalente per il 2020, compresa una riduzione del 15% del consumo di energia per unità di PIL e di un 18% delle emissioni di anidride carbonica per unità di PIL comparato ai livelli del 2015 e del 60-65% rispetto quelli del 2005.

Infine, dopo diversi rimandi, il 2020 dovrebbe vedere anche l’implementazione a livello nazionale del primo effettivo mercato cinese di scambio dei permessi di emissione (ETS) nel settore della produzione elettrica, ovvero il settore maggiormente responsabile in termini di emissioni di CO2 in Cina.

Pertanto per Pechino sarà più che mai necessario trovare un compromesso fra le priorità strategiche in materia di sicurezza nazionale e di pianificazione economica e gli impegni presi a livello internazionale in materia di emissioni e politiche energetiche. Di fondamentale importanza saranno gli obiettivi che verranno inseriti nel quattordicesimo piano quinquennale 2021-2025 e le politiche previste per il settore del carbone. Nei prossimi anni, queste scelte avranno un peso determinante nell’influenzare gli sforzi a livello globale nella lotta al cambiamento climatico.

Twitter: @frank_stones