Rilevanti aspettative sono poste sullo sviluppo dei sistemi di accumulo di energia soprattutto nella direzione di offrire una valida soluzione alle problematiche tecnologiche connesse all’integrazione di quantità crescenti di energia da fonti rinnovabili variabili, nonché per la diffusione su larga scala della mobilità elettrica.

La forte crescita delle installazioni nel corso degli ultimi anni rende indubbiamente complessa la sua ricostruzione in termini quantitativi. Mentre, secondo l’International Energy Agency, tra il 2013 e il 2018 la capacità installata dei sistemi di accumulo sarebbe passata da 0,2 a 3,1 GW, con una offerta complessiva di energia di 8 GWh nel 2018, BloombergNEF ha recentemente stimato il totale delle installazioni a livello globale in circa 9 GW (per una produzione di 17 GWh) nello stesso anno. La crescita ha riguardato tanto le applicazioni cosiddette in-front of the meter (FTM), nelle quali i sistemi di accumulo sono connessi a un impianto di generazione o alle reti di distribuzione o trasmissione - fornendo servizi di bilanciamento di rete, di riserva energetica strategica e di compensazione del disaccoppiamento temporale tra picchi di produzione e picchi di consumo - , quanto i sistemi di accumulo behind-the meter (BTM) che sono al contrario utilizzati da clienti commerciali, industriali o residenziali con finalità prevalentemente di risparmio.

Al di là di qualche incertezza sull’attuale diffusione dei sistemi di accumulo, vi è un generale consenso sulle loro opportunità di crescita nei prossimi anni, la cui rapidità rimarrà tuttavia legata alle politiche di incentivo adottate dai singoli Stati e alle dinamiche di riduzione dei costi - in particolare delle batterie - che potrebbero consentirne l’applicazione in un numero crescente di ambiti.

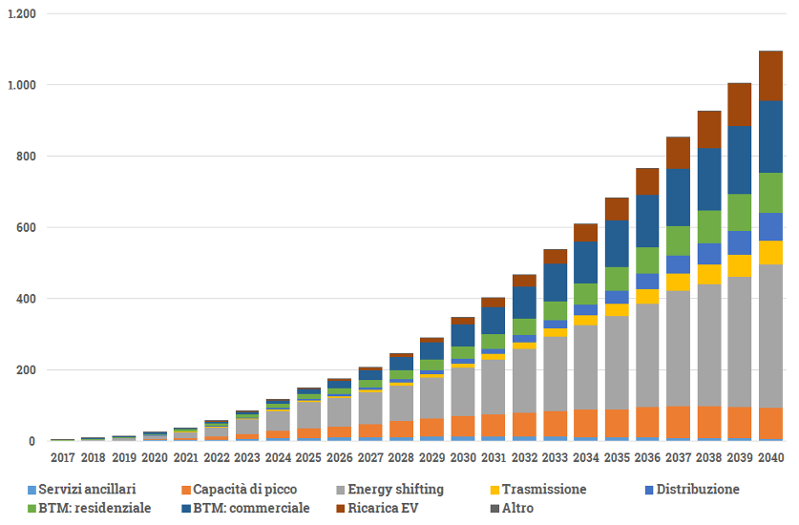

Nel suo ultimo Long-Term Energy Storage Outlook, BloombergNEF stima una crescita della capacità di accumulo dell’energia dai 9 GW del 2018 ai 1.095 GW al 2040. La maggioranza di questa capacità sarà destinata nei prossimi anni ad applicazioni FTM, in particolare in connessione alla generazione da solare fotovoltaico ed eolico con finalità di regolazione del flusso di energia (energy shifting). In effetti, numerosi progetti renewables-plus-storage sono stati recentemente avviati negli Stati Uniti, in Australia, nel Regno Unito e in Germania. Un aumento più contenuto, almeno fino al 2030, è previsto nei mercati residenziali e commerciali, la cui dinamica rimane limitata dalla bassa crescita economica attesa nel prossimo decennio.

Sebbene a ritmi inferiori rispetto a quelli stimati negli anni precedenti, la diffusione dei veicoli elettrici dovrebbe alimentare una forte crescita delle batterie nel segmento dei trasporti. Circa il 75% delle batterie agli ioni di litio vendute al 2030 saranno destinate ai veicoli elettrici passeggeri e commerciali per una domanda annuale di circa 1.700 GWh.

Capacità installata per tipologia di applicazione (GW)

Fonte: elaborazione su dati BloombergNEF

La gran parte dei nuovi investimenti saranno realizzati in sistemi di accumulo che adottano soluzioni elettrochimiche, in particolare nelle tecnologie agli ioni di litio e al sodio-nichel che presentano allo stato attuale le maggiori prospettive di ulteriore sviluppo.

Le proiezioni riflettono, infatti, una evoluzione costante nei sistemi di accumulo elettrochimico sia nella direzione di ridurre i costi di installazione e di esercizio e manutenzione, sia nel progressivo miglioramento dei parametri tecnici fondamentali (rendimento energetico, tempo di vita, densità di energia, livelli di sicurezza, tempo di risposta, ecc.).

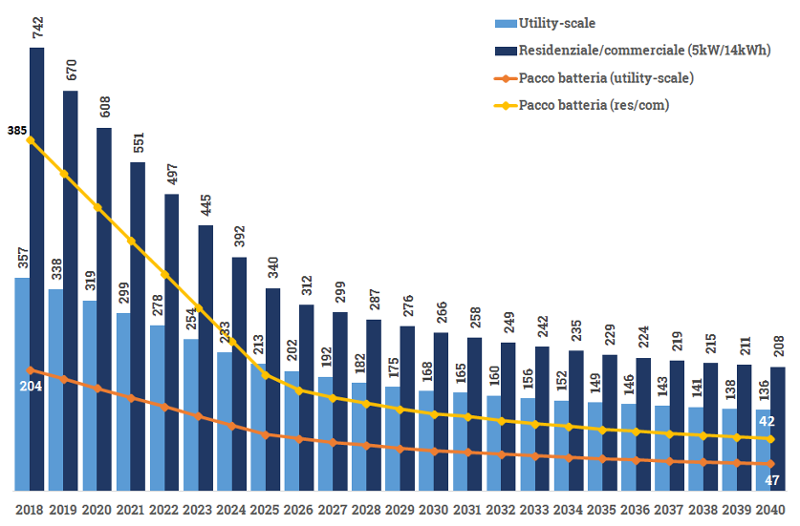

Sempre sulla base delle stime di BNEF, il costo totale di installazione è atteso ridursi di circa 3 volte nel periodo 2018-2040 passando dagli attuali 357 doll/kWh a 136 doll/kWh. Tale riduzione è riconducibile in particolare a una contrazione più che proporzionale dei costi relativi al pacco batteria, che costituiscono oggi poco meno del 60% dell’onere totale di installazione per attestarsi a poco più di un quarto nel 2040. Come è possibile osservare dal grafico seguente, la riduzione dei costi di installazione risulterebbe ancor più pronunciata nel segmento residenziale/commerciale nel quale il solo pacco batteria, pur incidendo meno in termini relativi rispetto alle altre voci (poco più del 51% del totale), aveva un costo di 385 doll/kWh nel 2018 che dovrebbe ridursi fino a 42 doll/kWh nel 2040.

Costo di installazione per tipologia di applicazione (doll/kWh)

Fonte: BloombergNEF

Complessivamente, nel periodo 2018-2040 si stima saranno realizzati investimenti nei sistemi di accumulo nell’ordine di circa 662 miliardi di dollari.

È bene osservare come tale ammontare non include gli investimenti in capacità produttiva per la produzione delle batterie che sarà prevalentemente installata per fare fronte alla domanda proveniente dal settore dell’automotive. Dallo sviluppo della mobilità elettrica si attendono in effetti, oltre che le più rilevanti opportunità industriali e occupazionali, le maggiori riduzioni di costo delle batterie attraverso lo sfruttamento delle economie apprendimento e i progressi nelle tecnologie di accumulo elettrochimico.

Prima della pandemia da coronavirus, nelle stime di BloombergNEF, era prevista una crescita di circa 2,5 milioni di veicoli, per un totale di 10 milioni di autoveicoli a trazione elettrica per la fine del 2020, per gran parte trainata dalla Cina. 100 dollari a kilowattora è il prezzo soglia delle batterie per cui l’auto elettrica dovrebbe arrivare alla parità con i veicoli a combustione interna: gli analisti di Bloomberg collocano questo momento tra il 2024 e il 2025 in corrispondenza di una domanda cumulata di 2 TWh, consentendo l’esplosione del mercato, che potrebbe raggiungere nel 2030 i 116 miliardi di dollari annui secondo le stime.

La percorribilità di tale scenario rimane tuttavia legata all’attuale situazione di crisi economica globale e al superamento degli attuali limiti connessi alla scarsità delle materie prime necessarie alla produzione su larga scala della batteria agli ioni di litio (in particolare litio, cobalto e grafite), che rappresenta la soluzione dominante in particolare nel segmento dell’automotive. Mentre per litio e grafite l’unico collo di bottiglia risulterebbe l’attuale capacità produttiva, l’ipotesi di un crescente utilizzo del cobalto per la produzione di batterie rischia di scontrarsi con la sua scarsa disponibilità.