La transizione energetica sarà uno dei principali elementi che influiranno sui nuovi equilibri geopolitici del 21° secolo, insieme ai trend che si osserveranno in termini di demografia, disuguaglianza, urbanizzazione, tecnologia, sostenibilità ambientale, capacità militare e politica interna dei principali stati mondiali. Detenere il controllo e l'accesso alle materie prime energetiche e ai relativi mercati costituisce già oggi un fattore determinante che consente agli Stati di proteggere gli interessi strategici nazionali e al contempo di esercitare un’influenza economica e politica al di fuori dei propri confini. I Paesi che non potranno contare su tali asset, al contrario, saranno più vulnerabili. In un simile contesto, non possiamo non considerare la rapida crescita delle energie rinnovabili come probabile fattore di alterazione degli equilibri tra alcuni stati e regioni del globo.

Il ruolo che i diversi paesi giocheranno nella partita della transizione energetica, quindi, dipenderà sia da quanto sono esposti ai cambiamenti nei flussi commerciali di combustibili fossili, sia da come si posizionano nella corsa all'energia pulita.

La Cina trarrà certamente dei vantaggi dalla transizione in termini di sicurezza energetica, grazie alla sua posizione di leadership non solo nella manifattura, ma anche nell’innovazione e nello sviluppo tecnologico legato alle energie rinnovabili. Ad oggi infatti, è il paese che investe di più in rinnovabili - il 45% del totale mondiale nel 2017 – pur rimanendo fortemente dipendente dalle importazioni petrolifere che negli ultimi anni sono aumentate stabilmente.

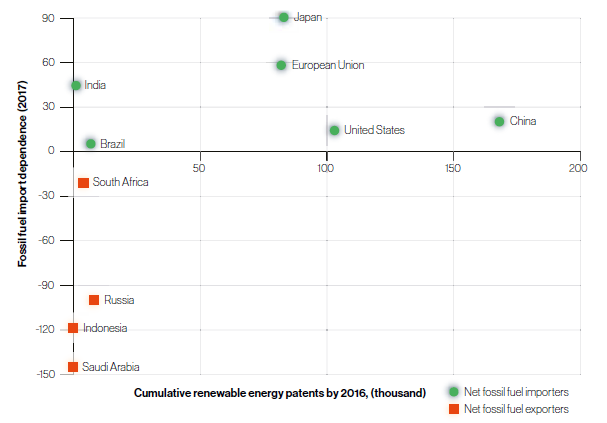

Impatto della transizione energetica su alcuni Paesi

Fonte: BP, IRENA

L'ascesa dei leader nelle energie rinnovabili

Tre tipi di paesi hanno il potenziale per emergere come nuovi leader nel campo delle energie rinnovabili. In primo luogo, vi sono quelli con un elevato potenziale in termini di generazione di energia rinnovabile, i quali possono aspirare a diventare importanti esportatori. È il caso dell’Australia, le cui risorse solari ed eoliche considerate economicamente sfruttabili sono il 75% superiori a quelle di carbone, gas, petrolio e uranio messi insieme. Una seconda categoria riguarda i paesi ricchi di materie prime, come la Bolivia, la Mongolia e la Repubblica Democratica del Congo, che hanno l’opportunità di ritagliarsi un ruolo di primo piano nella filiera mondiale delle rinnovabili. Infine, vi sono i leader dell'innovazione tecnologica, coloro che più di ogni altro possono ottenere il massimo dalla trasformazione globale dei mercati energetici. In questa categoria nessun paese può vantare una posizione migliore della Cina, destinata a diventare una superpotenza mondiale nel campo delle rinnovabili. A livello aggregato, si tratta infatti del più grande produttore, esportatore e installatore di pannelli solari, turbine eoliche, batterie e veicoli elettrici al mondo, oltre ad essere leader mondiale nei brevetti sulle energie rinnovabili.

Gli sforzi perpetrati da Pechino in termini di ricerca, sviluppo e investimenti nelle energie rinnovabili e nei trasporti “puliti” consentono al sistema industriale del paese di scavalcare le compagnie statunitensi ed europee, che per decenni hanno dominato settori quali l’automotive e la componentistica energetica. Ciò darà alla Cina un notevole vantaggio da un punto di vista commerciale che si tradurrà in uno slancio per la crescita economica del Paese.

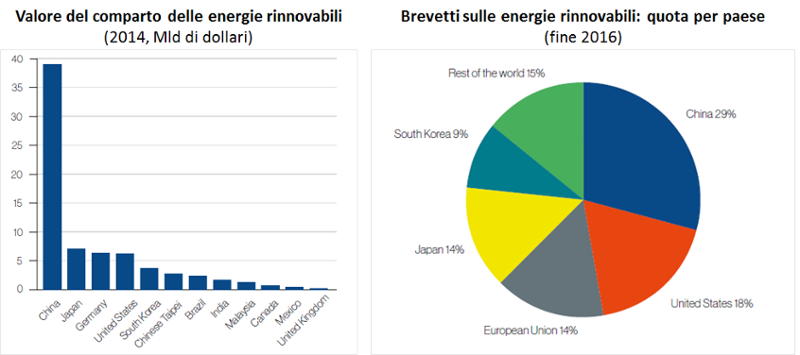

Fonte: Clean energy manufacturing analysis center, IRENA

Assumendo il comando dell’industria rinnovabile, la Cina ha migliorato la propria posizione geopolitica sotto diversi punti di vista: producendo più energia a livello domestico, sta riducendo la sua dipendenza dalle importazioni di combustibili e carburanti nonché i rischi di interruzione delle forniture energetiche provenienti dall’estero; inoltre, l’expertise tecnologica maturata nel campo delle rinnovabili, le ha permesso di diventare leader nell’esportazione di tecnologie “pulite” migliorando significativamente la bilancia commerciale.

Le ricadute internazionali

La corsa alle energie pulite potrebbe generare una condizione di dominio tecnologico. In un certo senso, un simile esito è già riscontrabile nel settore della tecnologia mobile dove un ristretto numero di compagnie (Huawei, Samsung, Apple) compete per la leadership mondiale. Se in modo analogo un circoscritto numero di attori dovesse arrivare a dominare la tecnologia rinnovabile, la concentrazione potrebbe ostacolare la concorrenza, reprimere l'innovazione e distorcere i mercati. I paesi che non controllano le tecnologie energetiche chiave si troverebbero ad essere fortemente dipendenti dai pochi paesi e compagnie che lo fanno. Tuttavia, a parte il rischio di dominio tecnologico in alcune aree specifiche, appare improbabile che i leader delle energie green conseguano il livello di dominio di cui hanno goduto i produttori di combustibili fossili, in ragione della potenziale natura onnipresente delle fonti rinnovabili.

Nell’analizzare il ruolo di leader della Cina nel futuro sistema energetico vanno inoltre considerati i suoi investimenti sul fronte delle infrastrutture. Con progetti in quasi 80 paesi, la "Belt and Road Initiative" (BRI) lanciata da Xi Jinping è uno dei programmi di sviluppo infrastrutturale più ambiziosi al mondo. La rete di porti, ferrovie, strade, condotte e parchi industriali sostenuta dalla BRI punta a collegare la Cina a città lontane come Bangkok e Rotterdam. Non meno audace è l’obiettivo di State Grid, la più grande azienda statale cinese, di creare una “supergrid” globale chiamata "Global Energy Interconnection" (GEI) che collegherà ogni continente con cavi di trasmissione sottomarini per alimentare il mondo con elettricità verde. Con la BRI e la GEI la Cina spera di ridurre la propria dipendenza dalle importazioni di energia e di materie prime che devono passare attraverso chokepoints come lo stretto di Malacca e il Mar Cinese Meridionale. La politica delle infrastrutture cinesi potrebbe significare, nel 21° secolo, quello che la salvaguardia delle rotte marittime ha significato per l'egemonia degli Stati Uniti nel 20° secolo.

Materie prime e colli di bottiglia

Le tecnologie e le batterie rinnovabili richiedono determinati minerali per la loro produzione, come il cobalto, il litio e gli elementi derivati dalle cosiddette terre rare. C’è chi teme che i paesi ricchi di questi critical minerals possano sfruttare la propria posizione per esercitare pressione sui paesi che ne sono privi. Una prospettiva che è divenuta realtà nel 2008 quando la Cina limitò la fornitura di terre rare agli acquirenti stranieri: i mercati furono presi dal panico e i prezzi internazionali salirono alle stelle, poiché la Cina controllava una parte sostanziale dell'offerta globale di questi minerali.

In realtà, i 17 elementi che compongono le terre rare non sono, per la maggior parte, geologicamente rari. Al contrario, sono abbondanti e ampiamente distribuiti, sebbene siano costosi e inquinanti sia in fase estrattiva che produttiva. Questo è in parte il motivo per cui gli Stati Uniti si sono astenuti dal contestare la predominanza cinese sulla produzione di terre rare consolidatasi dagli anni '90. La scarsità delle terre rare è stata percepita in parte per via della ciclicità che spesso affligge i mercati delle materie prime: quando la domanda aumenta, l'offerta richiede tempo per reagire; i nuovi progetti estrattivi hanno tempi lunghi di realizzazione; il ritardo fa aumentare i prezzi; i prezzi elevati possono indurre le aziende a investire in eccesso, quindi un boom viene seguito da un crollo dei prezzi e inizia un nuovo ciclo. Questo è esattamente ciò che è accaduto sulla scia della restrizione alle esportazioni cinesi: con l'aumento dei prezzi, gli investimenti sono confluiti in progetti minerari, portando i prezzi a crollare nel 2012.

Fortunatamente, ci sono alternative all'uso di terre rare e degli altri metalli critici per il comparto delle rinnovabili. Si stanno compiendo sforzi per creare batterie prive di cobalto e solo una piccola minoranza di turbine eoliche (meno del 2% negli Stati Uniti) sono oggi costruite con elementi provenienti dalle terre rare. Alcuni minerali possono anche essere riciclati, riutilizzati e stoccati, riducendo ulteriormente la loro scarsità. Questi fattori combinati rendono improbabile l’emergere di cartelli e quindi di posizioni di dominio, poiché sono difficili sia da formare che da sostenere. Anche le regole del commercio internazionale impediscono la “cartellizzazione”: nel 2014, ad esempio, gli Stati Uniti, il Giappone e l'Unione Europea hanno fatto appello al World Trade Organization (WTO) e hanno contestato con successo la decisione della Cina di limitare le esportazioni di terre rare.

L’articolo ripropone un estratto dello studio “A New World. The Geopolitics of the Energy Transformation” elaborato dalla Global Commission on the Geopolitics of Energy Transformation e pubblicato da IRENA nel 2019. L’estratto e la sua traduzione sono stati curati dalla redazione di RiEnergia.