Finalmente, dopo quasi 16 anni, il disegno di mercato nel settore dell’elettricità ha trovato pieno compimento con l’introduzione di un sistema esplicito per la remunerazione della capacità elettrica tramite aste organizzate di “Reliability options”.

Ma cosa sono le Reliability Options (RO) e perché sono state introdotte?

Per rispondere a queste domande, dobbiamo considerare cos’è in effetti la capacità di produzione elettrica. La capacità, che è misurata in Watt (o multipli), esprime il potenziale di produzione elettrica. Una potenza di un Watt che viene effettivamente erogata per un’ora rappresenta un Wattora di energia. Come si può erogare tale potenza? Tramite un impianto (o centrale) in grado di convertire l’energia di una qualche fonte primaria in energia elettrica. Dal punto di vista economico, una centrale elettrica è un investimento finalizzato alla produzione di energia elettrica. Se la centrale elettrica fa girare le sue turbine (ad esempio tramite la combustione di una fonte energetica primaria, oppure tramite la rotazione di pale eoliche, e così via) produce energia elettrica. L’esistenza di una centrale pertanto rappresenta un prerequisito perché si possa produrre energia elettrica. Non è sufficiente che ci sia una centrale però per produrre energia: tale centrale deve essere “chiamata a produrre”, ovvero come si dice nel gergo tecnico deve essere dispacciata dall’Operatore di Sistema (in Italia TERNA) che gestisce il sistema elettrico a cui tale centrale è interconnessa.

Ora, un oggetto che può essere utilizzato per effettuare un certo lavoro, ma che non è detto che sarà sempre utilizzato, rappresenta quello che in termini finanziari si chiama un’opzione, cioè un contratto che dà il diritto (ma non l’obbligo) ad ottenere una certa prestazione a fronte di un corrispettivo predeterminato. Nel caso della centrale elettrica, il corrispettivo è il costo della fonte energetica necessaria per farla funzionare e la prestazione ovviamente è la produzione di energia elettrica. Queste si chiamano “opzioni reali”.

Questa lunga premessa è necessaria per capire cosa sono le RO: non sono altro che contratti stipulati tra i produttori di energia elettrica che si impegnano a produrre energia quando dispacciati (ovvero “chiamati a produrre”), in cambio di una remunerazione ottenuta ex ante. Sono quindi contratti di opzione a favore dell’operatore di sistema. Ogni contratto di opzione viene eseguito quando il costo di esecuzione è inferiore al prezzo predeterminato pattuito (lo “strike price”), e le RO non fanno eccezione: vengono scambiate tra gli impianti elettrici “abilitati” (ovvero che possono vendere energia nei mercati elettrici e anche in quelli dei servizi di dispacciamento) e TERNA. Prevedono uno strike price, ovvero un prezzo di esercizio, che viene calcolato prima della vendita dell’opzione, ad un dato livello (pari al costo variabile standard di quella tecnologia a cui corrisponde il più basso costo fisso standard annuo per MW - in sostanza, una centrale a turbogas a ciclo aperto alimentata a gas naturale). Ogniqualvolta il prezzo dell’energia supera questo prezzo d’esercizio, chi ha venduto la RO a TERNA è obbligato a restituirle il differenziale positivo tra il prezzo e lo strike price, mentre può incamerare il flusso di profitti derivante dalla differenza tra il prezzo dell’energia elettrica e il suo costo di produzione, qualora ovviamente il proprio costo di produzione sia inferiore al prezzo dell’energia elettrica e questo a sua volta sia inferiore al prezzo d’esercizio.

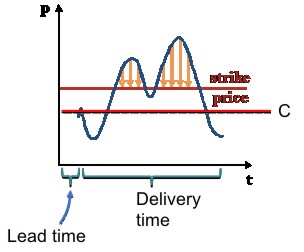

La figura seguente descrive schematicamente quanto detto: C è il costo standard medio (ipotizzato costante per semplicità). Il lead time è il tempo che passa da quando viene scambiata l’opzione a quando inizia l’obbligo di fornitura di energia (e di pagamento del corrispettivo), che nel caso italiano è di 3 anni, il delivery time è la durata dell’obbligo (il tempo di vita dell’opzione) che in Italia è di 4 anni.

Descrizione schematica delle RO

Fonte: elaborazione degli autori

Perché esiste un sistema di remunerazione esplicito della capacità?

Questa è una domanda che richiederebbe una lunga analisi. In effetti esistono nel mondo sistemi elettrici che prevedono esplicite remunerazioni di capacità e sistemi che ne sono privi, così come esistono diversi sistemi di remunerazione esplicita. Nel rimandare ad un testo recente di analisi dei mercati elettrici per una completa trattazione del tema (ad esempio il Cretì-Fontini “Economics of Electricity”, Cambridge University Press, 2019), possiamo qui delineare alcuni aspetti del mercato italiano che supportano l’implementazione del mercato di capacità.

Come dicevamo prima, l’investimento in una centrale elettrica è condizione necessaria ma non sufficiente perché si possa produrre energia. L’impianto produrrà se viene chiamato dal dispacciatore. Ora, il sistema elettrico italiano ha visto una decisa introduzione di centrali elettriche alimentate a fonti rinnovabili “non programmabili”, ovvero la cui produzione non è (completamente) controllabile dal produttore, quali gli impianti eolici e fotovoltaici. Questi impianti, quando producono, producono a costi molto bassi, perché ovviamente il costo di acquisto della fonte primaria di energia è nullo quando questa è energia eolica o solare. Però, tali impianti non producono sempre, non sono sempre disponibili quando sono necessari, e vedono cambiamenti del profilo di produzione molto veloci e non completamente controllabili. Questo comporta che, da un lato, aumenta la necessità di installare impianti “controllabili” che forniscano energia di “riserva” per bilanciare la rete, e dall’altro tali centrali vedono ridurre la possibilità di fare dei profitti perché sono chiamate a produrre meno quando le rinnovabili producono a pieno regime.

In sintesi, i produttori “tradizionali” producono sempre di meno, in modo sempre più aleatorio, ma quando servono, servono sempre di più. È una combinazione che mette a rischio la stabilità del sistema, perché ci sono sempre meno incentivi agli investimenti, da un lato, e sempre maggiore necessità degli stessi. La remunerazione esplicita delle capacità serve ad ovviare a questo problema, riducendo il rischio d’investimento.

Perché proprio le RO e che effetti potranno avere sul mercato?

Tra i vari strumenti disponibili, le RO hanno delle caratteristiche interessanti, che le rendono compatibili con le regole di un mercato competitivo. Innanzitutto, vengono scambiate tramite meccanismi d’asta, che replicano il funzionamento di un mercato competitivo (quando sono disegnati bene). Poi, non sono distorsive rispetto al mercato elettrico stesso, perché “interferiscono poco” con le regole di mercato: in sintesi, un impianto, una volta venduta l’opzione, può operare nel mercato elettrico come vuole, ovvero offrire energia a qualsiasi prezzo, con due soli vincoli: uno esplicito, di partecipazione al mercato (ovvero non può rifiutarsi di produrre energia a meno che non sia in manutenzione programmata secondo uno schema predeterminato con TERNA), e l’altro implicito, dato dal prezzo di esercizio: il produttore non avrà nessun incentivo a offrire energia ad un prezzo superiore allo strike price perché se anche l’energia elettrica dovesse essere scambiata a tale prezzo egli dovrebbe comunque restituire la differenza tra il prezzo di mercato e lo strike price.

Questo illustra anche qual è la principale conseguenza secondaria delle RO (perché quella primaria è garantire sicurezza al sistema elettrico tramite un adeguato livello di investimento): tanti più impianti venderanno RO, tanto più è probabile che il prezzo dell’elettricità non superi il livello dello strike price perché tanto meno ci saranno centrali che avranno interesse a offrire energia nei mercati elettrici ad un prezzo superiore. E questo mostra anche qual è il principale limite delle RO: funzionano, nella misura in cui lo strike price viene fissato (dall’autorità competente) ad un livello adeguato, perché altrimenti livelli tropo alti o troppo bassi possono distorcere il mercato (rispettivamente dell’energia o della capacità).