Di fronte a un mercato interno in declino e all'aumento delle importazioni di prodotti provenienti da raffinerie di ultima generazione, il settore della raffinazione europea potrebbe correre un rischio concreto sul medio termine. E se il nemico per le raffinerie dell'UE è costituito dalla concorrenza (specie extra-UE), vale rilevare come alcune di esse si sono adattate al contesto internazionale, mentre altre sono rimaste in gran parte legate all’ambiente locale. Pertanto, a fronte del previsto calo della domanda di prodotti raffinati dell'UE nel lungo termine e della crescente concorrenza esercitata dai centri di esportazione a basso costo nel medio periodo, si prevedono percorsi di sopravvivenza asimmetrici, che potrebbero potenzialmente tradursi in una trasformazione della value proposition lungo tutta la segmentata filiera della raffinazione europea. In particolare, l'integrazione nelle catene del valore locali risulterà essere un forte indicatore circa la resilienza o meno di una raffineria su un orizzonte competitivo di lungo raggio, oltre a costituire il principale fattore di miglioramento della propria impronta carbonica.

Lungo la cosiddetta linea Reno-Danubio, il numero di raffinerie UE che potrebbero effettivamente beneficiare di tale integrazione (ad esempio tramite l'integrazione con la petrolchimica o perché servono mercati a domanda vincolata) è particolarmente consistente. Al di fuori di quest’area, ed in particolare nell’area del Mediterraneo, dei Paesi scandinavi e dei Balcani, si prevede invece una maggiore esposizione alla concorrenza, trattandosi in larga parte di impianti stand-alone e costieri che servono centri di domanda più distribuiti. In altre parole, la mancanza di un mercato certo, bassi livelli di integrazione e la disponibilità di infrastrutture di importazione creano le basi concrete per un flusso di importazioni che, almeno in alcune aree, espone le raffinerie comunitarie a una concorrenza sempre più agguerrita.

Secondo gli obiettivi climatici definiti dall'UE per l’industria, nel 2050 le emissioni del comparto industriale dovranno essere inferiori dell'80% rispetto ai livelli del 1990. In termini assoluti, le emissioni di gas serra nel settore europeo della raffinazione sono già diminuite, passando dal picco di 144 milioni di tonnellate di CO2 equivalente (Mt CO2-eq) nel 2005 a 118 Mt CO2-eq nel 2015. Questo risultato è stato conseguito grazie ad un maggiore tasso di utilizzo degli impianti, ad una minore capacità di raffinazione per via delle chiusure effettuate e all’attivazione di misure di efficienza che hanno interessato le fasi produttive. Tuttavia, mentre le emissioni totali del settore nel 2015 sono scese sostanzialmente ai livelli del 1990, la produzione di prodotti raffinati è inferiore di circa il 20% rispetto al 1990, il che dimostra come l’efficienza misurata in termini di emissioni di carbonio per unità sia effettivamente diminuita. Ciò è dovuto alla crescente complessità delle raffinerie ancora operative e alla relativa capacità di produrre prodotti petroliferi ad alto valore anche a partire da materie prime pesanti e quindi di minor qualità.

Nonostante politiche a favore della transizione energetica e previsioni di calo della domanda di petrolio, le raffinerie continueranno ad occupare una posizione chiave nel mix energetico dell’Unione Europea ancora per diversi anni. Pertanto, le preoccupazioni di carattere strategico riguardo l'aumento della dipendenza dalle importazioni di prodotti raffinati sono fondate se l’UE diventerà sempre più import-dependent. Tuttavia, non è da escludere che la raffinazione europea si trovi nella condizione di dover cambiare il suo tradizionale modus operandi in modo da allinearsi all’evoluzione dei mercati e delle politiche climatiche ed energetiche. La transizione energetica costituirà un’opportunità per le raffinerie più competitive che si propongono come hub innovativi sia in termini di gestione di diversi flussi di energia che di competenze maturate in materia di conversione di molecole pulite. Anche in un sistema a basse emissioni di carbonio, infatti, le economie europee avranno bisogno, oltre che di elettricità, di ingenti volumi di prodotti liquidi e di gas. Secondo lo scenario New Policies dell’Agenzia Internazionale per l’Energia (AIE), al 2040 il 23% circa dei consumi energetici sarà elettrificato, il che implica che il 73% continuerà a provenire da "molecole", alcune delle quali saranno derivate da gas rinnovabili - come l'idrogeno o altre bioenergie - mentre una parte sostanziale continuerà a dipendere dai liquidi.

Le misure più promettenti per ridurre l'impronta carbonica di una raffineria sono l'ottimizzazione dell’efficienza interna e lo sviluppo di nuove modalità di integrazione con le catene del valore locali (ad es. riscaldamento, elettricità, idrogeno da fonti rinnovabili, e-fuels, biocarburanti e CO2). Al tempo stesso, queste misure garantiranno l'approvvigionamento di prodotti raffinati ancora necessari, ad esempio per quanto riguarda il settore petrolchimico. Inoltre, una riduzione ancora maggiore in termini di emissioni può essere raggiunta con interventi che riguardano i segmenti più a valle della catena del valore degli idrocarburi, ad esempio nel chimico. Questa soluzione può essere maggiormente efficiente lato costi in quanto utilizza le strutture esistenti, evitando tra l’altro la chiusura anticipata di asset “multimiliardari”. Ciò è ulteriormente amplificato dalle significative barriere all'uscita che impediscono ai raffinatori di intraprendere un’"uscita indolore"; i cosiddetti clean-up costs (costi di smaltimento) si riflettono in manutenzioni e chiusure costosissime, costringendo gli operatori a sviluppare modelli di business alternativi, quali la trasformazione in bioraffinerie o in terminali di stoccaggio (si veda a tal proposito il volume di Bergh, Nivard & Kreijkes: “Long-term Prospects for Northwest European Refining: Looming Government Dilemma?”). Tuttavia, gli ostacoli all'integrazione, come l’assenza di domanda per il calore di scarto o la mancanza di connessioni con le infrastrutture e gli impianti di stoccaggio della CO2, impediscono alle raffinerie di cooperare con l'industria locale, quel che invece consentirebbe di monetizzare il potenziale di riduzione delle emissioni carboniche che esiste al di fuori delle proprie “mura”.

Una delle prospettive più rosee per il futuro dei carburanti per i trasporti è rappresentata dagli e-fuels. Si tratta di combustibili, come l'idrogeno, prodotti a partire da fonti di energia rinnovabile che possono essere utilizzati: a) in treni alimentati a celle a combustibile; b) per la produzione di metano o metanolo da utilizzare nei motori termici, attraverso il processo di metanazione; c) per produrre idrocarburi liquidi (ad esempio benzina, jet fuel, gasolio) tramite sintesi catalitica di idrogeno e carboni attivi. Le molecole di carbonio necessarie per la metanazione o la sintesi catalitica possono essere ottenute da sistemi di cattura e stoccaggio del carbonio (CCS) o estratte dall'aria. Il vantaggio degli e-fuels è certamente l'utilizzo degli asset esistenti. Anche i biocarburanti hanno un potenziale significativo. La sostanza oleosa delle alghe può essere potenzialmente trasformata dalle raffinerie tradizionali, producendo combustibili convenzionali (ad es. benzina, jet fuel o gasolio) e riducendo al tempo stesso le emissioni lungo tutta la filiera.

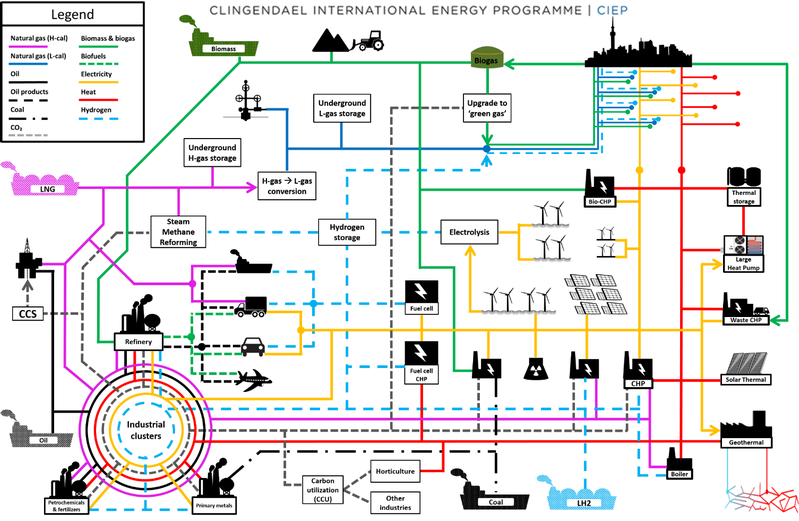

Visione di una transizione energetica integrata

Fonte: Clingendael International Energy Programme (CIEP)

Per quanto concerne i governi, questi possono facilitare l'efficienza energetica e la riduzione dell’impronta carbonica delle raffinerie eliminando alcuni degli ostacoli all’integrazione citati in precedenza, ad esempio sviluppando un adeguato livello di infrastrutture e di impianti di stoccaggio della CO2. Per quanto attiene ai raffinatori, invece, risulta chiaro che misure che si limitano a ciò che avviene entro i cancelli dei propri impianti non sono sufficienti. Percorsi di efficienza e di riduzione delle emissioni vanno ricercati anche al di fuori e richiedono una cooperazione tra i vari settori industriali e i governi, al fine di onorare gli impegni che prevedono la realizzazione di un'economia a basse emissioni di carbonio entro il 2050. È quindi importante che i governi o le altre istituzioni che possono gestire questi nuovi mercati e infrastrutture riconoscano il potenziale contributo delle raffinerie.

La capacità di migliorare sia sotto l’aspetto dell’efficienza che sotto l’aspetto delle emissioni può differire da raffineria a raffineria. Le raffinerie situate nei paesi in cui la CCS viene sviluppata per raccogliere la CO2 proveniente dai grandi impianti possono essere meglio posizionate per soddisfare le esigenze delle politiche nazionali in materia di cambiamento climatico e per far fronte alla concorrenza internazionale rispetto alle raffinerie con poca o nessuna possibilità di ridurre le emissioni di processo e/o di integrarsi con altri segmenti di mercato, come ad esempio il riscaldamento. Una più profonda integrazione delle raffinerie dipenderà dalla loro capacità di inserirsi in più ampio cluster industriale; altre invece potrebbero attendere una regolazione più severa e/o una più rigida concorrenza internazionale per prendere una decisione drastica rispetto alla propria strategia di investimento.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui.