Un settore molto frammentato, con una governance ancora non compiuta, livelli di servizio fortemente eterogenei sul territorio nazionale e una scarsa presenza pubblica nelle Regioni meridionali. E’ questa la fotografia scattata dalla settima edizione del Green Book, realizzato dalla Fondazione Utilitatis, con il supporto di Utilitalia e la collaborazione scientifica di Cassa Depositi e Prestiti.

Il Rapporto analizza il quadro della governance locale, la struttura degli operatori e la loro localizzazione sul territorio nazionale, le performance in termini di raccolta differenziata e modalità di gestione dei rifiuti raccolti nelle diverse aree del Paese, gli investimenti sostenuti dai principali gestori in impianti e potenziamento dei servizi e i principali strumenti di finanziamento pubblico del settore in ambito europeo e nazionale (curato da Cassa Depositi e Prestiti).

Il territorio nazionale è organizzato in 57 Ambiti Territoriali Ottimali (ATO), con una prevalenza di Regioni che hanno optato per un ATO regionale e altre in cui la dimensione degli ambiti varia dalla scala regionale a quella sub-provinciale. Se il processo di perimetrazione degli Ambiti può dirsi compiuto - ad eccezione della Lombardia, che ha scelto di utilizzare un modello alternativo agli ATO -, 2 Regioni e una Provincia Autonoma non hanno ancora individuato gli Enti di Governo degli Ambiti (EGATO). Inoltre, laddove questi sono stati individuati, non sempre risultano operativi: solo 9 Regioni hanno infatti condotto pienamente a regime il processo di operatività degli EGATO.

Il settore dei rifiuti urbani in Italia vale oltre 12 miliardi di Euro, con 575 operatori attivi nelle fasi di raccolta e spazzamento e nella gestione di impianti e un livello occupazionale di oltre 90 mila addetti. Pur a fronte di importanti processi di aggregazione portati a compimento negli ultimi anni, il comparto sconta ancora un’elevata frammentazione gestionale, con il 55% degli operatori che non arrivano a un fatturato di 10 milioni di Euro.

Al Centro-Nord prevalgono le aziende a partecipazione pubblica mentre al Sud la presenza del pubblico interessa appena il 33% degli abitanti. La bassa aziendalizzazione del Mezzogiorno favorisce peraltro un sistema di gestione dei rifiuti altamente frammentato, con gare bandite spesso per territori mono-comunali e durate di pochi anni.

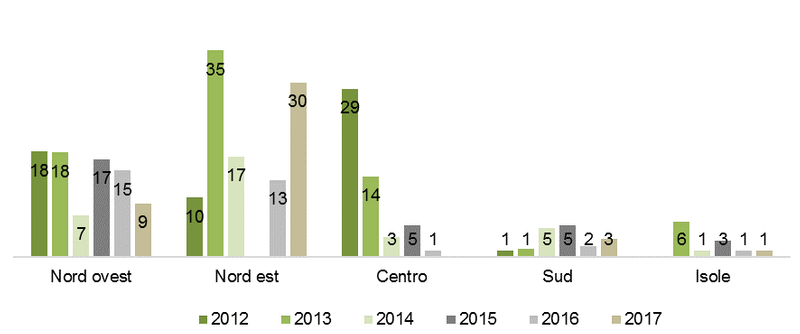

Numero medio di Comuni per singola gara (gennaio 2012 – dicembre 2017)

Fonte: Utilitatis ed elaborazioni su bandi di gara

La “transitorietà” dell’attuale sistema di gestione rifiuti non è un fenomeno limitato al Mezzogiorno, ma interessa in realtà numerose Regioni: a livello nazionale, oltre il 50% dei bandi pubblicati negli ultimi anni ha previsto una durata non superiore a tre anni – del tutto insufficiente a consentire la pianificazione di investimenti e la successiva realizzazione – e il 20% ha previsto una durata annuale.

Il disegno voluto dal legislatore, di organizzare la gestione dei rifiuti per ambiti territoriali ottimali, resta dunque una meta ancora lontana: ad oggi, sul territorio nazionale sono state bandite solo 11 gare d’ambito, 5 delle quali hanno completato l’iter procedurale individuando il soggetto gestore, mentre le restanti risultano in corso (tra queste le 3 gare pubblicate da ATERSIR, l’Agenzia Territoriale dell’Emilia-Romagna per il Servizio Idrico e i Rifiuti) o annullate. Viceversa, oltre l’80% dei bandi, riguarda servizi banditi per un solo Comune.

L’analisi condotta sugli impianti di trattamento dei rifiuti, evidenzia come complessivamente il Nord rappresenti una realtà avanzata, in cui i paradigmi dell’Economia Circolare trovano applicazione concreta: con una raccolta differenziata ad un soffio dal traguardo del 65% (64,2% nel 2016), viene massimizzato il recupero di materia e di energia, grazie alla diffusa dotazione di impianti di trattamento integrato aerobico/anaerobico per la frazione organica dei rifiuti – che consentono la produzione di biogas e biometano – e di impianti di recupero energetico per la frazione indifferenziata residua.

Il sistema di gestione dei rifiuti nel Mezzogiorno risulta invece ancora molto dipendente dalle discariche, a cui viene destinato oltre il 75% del rifiuto indifferenziato residuo, con una netta prevalenza di impianti gestiti da privati (che trattano il 70% dei rifiuti smaltiti in discarica in questa area), mentre la raccolta differenziata non raggiunge il 38%, pur con alcune regioni (Campania e Sardegna) che registrano buone performance.

L’area del Centro registra complessivamente un deficit di trattamento, che riguarda sia la frazione organica dei rifiuti, sia il residuo indifferenziato, con circa 1 milione di tonnellate che vengono inviate a impianti del Nord o all’estero. La situazione è destinata ad acuirsi nei prossimi anni, con il crescere della raccolta differenziata (attualmente al 49%) e quindi la maggiore domanda di impianti per il trattamento della frazione organica, e il progressivo superamento delle discariche – che attualmente assolvono per oltre il 70% al fabbisogno di trattamento dei rifiuti indifferenziati – sia per l’esaurirsi delle volumetrie disponibili, sia per i vincoli imposti dal Pacchetto Economia Circolare, che impone, a partire dal 2035, di limitare entro il 10% la quota dei rifiuti urbani prodotti destinabile a discarica.

Se si vuole davvero portare tutto il Paese nel solco dell’Economia Circolare, superando le arretratezze che affliggono diverse regioni italiane, è necessario un cambio di passo. Occorre dare avvio ad una nuova stagione di investimenti in nuovi impianti, che consenta di colmare il gap impiantistico e potenziare la raccolta differenziata. Il fabbisogno di risorse – che può essere stimato in 4 miliardi di euro – non costituisce una cifra in sé proibitiva. Laddove sono presenti dei gestori industriali, questi possiedono la solidità e la capacità finanziaria necessaria per realizzare investimenti anche di portata elevata. In questi casi, si pone più un problema di capacità decisionale della governance locale. Laddove invece si riscontra l’assenza di operatori industriali, spesso anche impianti per cui sono disponibili finanziamenti pubblici non riescono a vedere la luce.

L’avvio della regolazione da parte di ARERA costituisce certamente un’opportunità di sviluppo per il settore, per fornire agli operatori un quadro di regole definito all’interno del quale programmare gli investimenti necessari, e al contempo favorire la transizione verso un sistema industriale nelle aree in cui è carente, come nel Mezzogiorno.

Per ulteriori approfondimenti si rimanda al Green Book 2018 realizzato dalla Fondazione Utilitatis