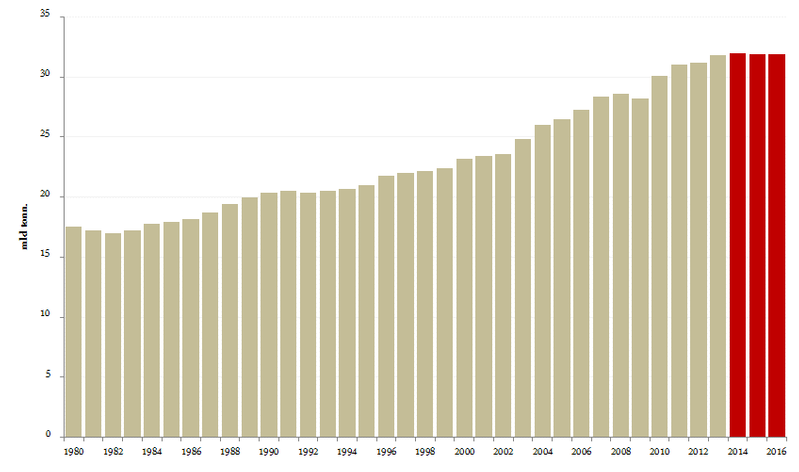

Gli anni dal 2014 al 2016 sono stati caratterizzati da un elemento molto positivo: la stabilità delle emissioni di anidride carbonica a livello mondiale. Il dato è notevole, se si pensa che dal 1992 in poi le emissioni erano sempre cresciute, con l’eccezione del 2009, anno caratterizzato dalla recessione economica mondiale (vedi Fig. 1). In sostanza, dopo due decadi di crescita ininterrotta, nel 2014 le emissioni – qui intese come emissioni di anidride carbonica derivanti dalla combustione delle fonti fossili- hanno smesso di crescere e sono rimaste stabili per tre anni. Le cause principali del fenomeno sono state, essenzialmente, l’espansione delle rinnovabili e gli incrementi di efficienza energetica. Per ironia della sorte, l’anno centrale del triennio 2014-2016 ha coinciso con la conferenza sul clima di Parigi, e quindi la stabilizzazione è stata associata - non solo simbolicamente - alla conferenza stessa. E’ come se le emissioni, entrate nel campo gravitazionale di un accordo sul clima da molti giudicato storico, avessero smesso di crescere. La conferenza avrebbe fatto da volano a politiche climatiche, sia prima che dopo il suo svolgimento. Non solo: la stabilità delle emissioni è stata interpretata, in alcuni casi, come un segno di raggiungimento del picco del carbonio, preludio a una discesa verso livelli di emissione più in linea con l’obiettivo dei +2°C.

Fig. 1 – Emissioni Globali di Diossido di Carbonio (1980-2016)

Fonte: Elaborazione di RiEnergia su dati © OECD/IEA 2017

Qualcosa di analogo era già successo nel triennio 1990-1992, ma poi le emissioni avevano ripreso a crescere. Purtroppo, oggi, siamo di fronte ad un fenomeno assai simile. I dati ufficiali del 2017 non sono ancora disponibili, ma le stime fruibili dicono di un cambio di direzione. Andiamo con ordine: lo scorso novembre, in contemporanea con la COP 23 di Bonn, Global Carbon Project ha diffuso il dato stimato delle emissioni del 2017. Esse sono in crescita di circa il 2% ovvero, tenendo conto dell’incertezza, all’interno di un range compreso tra 0,8% e 3%. Causa principale dell’aumento sarebbe la crescita delle emissioni cinesi (+3,5%) e di quelle indiane (+2%), a fronte di una lieve decrescita delle emissioni europee (-0,2%) e statunitensi (-0,4%). I restanti paesi contribuiscono alla crescita nella misura del 2,3%.

In definitiva si ripropone il dualismo tra paesi industrializzati ed emergenti. Il dato del 2017 si inserisce, per UE ed USA, all’interno di un trend di decrescita avviato in Europa negli anni ’90 e in America nella seconda metà negli anni 2000. I primi riescono a contenere la crescita delle emissioni, anche a ragione di una crescita economica più moderata, laddove i secondi faticano. Il triennio 2014-2016 era stato caratterizzato da un rallentamento della crescita della CO2 in Cina che, avendo un peso significativo (circa il 30%) sul totale mondiale, aveva consentito la stabilizzazione delle emissioni del pianeta. Ora il 2017, secondo le stime di Global Carbon Project, rappresenterebbe un anno di rottura che non consolida il trend del triennio trascorso, piuttosto ripropone quello tradizionale delle due decadi precedenti.

Purtroppo, l’indisponibilità di dati ufficiali e certi per il 2017 rende impossibile una conclusione definitiva. Il dato cinese è un elemento chiave per il trend mondiale e su di esso, da sempre, vi è difficoltà di misurazione. I dati rilasciati dal China’s National Statistics Bureau nello scorso gennaio asseriscono che nel 2017 i consumi energetici sono cresciuti del 2,9%, ma la quota del carbone sarebbe diminuita dell’1,7%. Per tale ragione, alcuni esperti propongono stime più caute che evidenziano una crescita delle emissioni di CO2 intorno all’1%, piuttosto che al 3,5% come ipotizzato da GCP. Se così fosse, le emissioni cinesi del 2017 sarebbero più basse del 2014 e, pertanto, si rafforzerebbe l’ipotesi che le emissioni cinesi abbiano già raggiunto il picco, ben prima dell’impegno assunto nell’Accordo di Parigi, ossia il 2030. Indicazioni opposte provengono dalle nuove stime recentemente pubblicate da Enerdata che, in linea con GCP, dicono non solo di un rimbalzo delle emissioni cinesi (+ 3,7%) ma anche di una crescita di quelle statunitensi (+ 1%), con un impatto significativo delle emissioni mondiali, che salirebbero del 2%.

Qualunque sia la situazione – stabilità delle emissioni cinesi/mondiali o loro moderata crescita – è indubbio che lo stato del carbonio a livello planetario sia ancora piuttosto precario. Siamo all’interno di una dinamica nella quale le emissioni dei paesi industrializzati hanno cominciato a decrescere mentre quelle dei paesi emergenti sono ancora caratterizzate da una certa spinta, sia associata alla crescita economica sia a insufficiente decarbonizzazione del mix energetico. Il fatto che si discuta sull’esistenza di stabilità del carbonio significa che siamo sul filo di lana e che la stabilizzazione è ancora fragile e non consolidata. In tale contesto è vieppiù importante che i paesi ricchi continuino a ridurre le proprie emissioni.

Ora, se si osservano i dati relativi ai due principali paesi – Unione Europea e Stati Uniti – si può notare come si sia di fronte, nel complesso, a un andamento positivo, anche se si vanno manifestando segni di un certo rallentamento. Come noto, da Kyoto in poi, la lotta al cambiamento climatico rappresenta una delle priorità delle policy europee. Gli obiettivi di taglio delle emissioni (-20% nel 2020, - 40% nel 2030) fanno parte di un percorso di decarbonizzazione spinta dell’economia che, secondo l’Energy Roadmap, dovrebbe portare l’Unione Europea nel 2050 a tagli del carbonio compresi tra l’80% e il 95%. Di fatto, si tratta di una rivoluzione energetica straordinaria che l’Unione Europea ha dichiarato, nei propri documenti ufficiali, di voler perseguire. Sorge una domanda: l’Europa avrà la forza di realizzare quanto dichiarato? Saprà modificare il proprio paradigma economico ed energetico nell’arco di sole tre decadi? Di certo, l’obiettivo è temerario, se non altro perché non vi sono altri esempi, nella storia dell’uomo, di mutamenti di paradigma così profondi, realizzati in così poco tempo e, soprattutto, originati e guidati dalle policy pubbliche.

Da sempre, i grandi cambiamenti di paradigma economico - si pensi all’avvento dell’era del carbone durante la rivoluzione industriale o di quella del petrolio nella Pennsylvania di Drake - sono stati trainati dalla combinazione delle nuove tecnologie emergenti e degli animal spirits dell’iniziativa privata. Questa volta, invece, in un arco di tempo assai esiguo, l’Europa disegna sulla carta una rivoluzione energetica da realizzarsi in poche decadi. Riuscirà nell’impresa? Fino ad oggi l’UE è stata in grado di realizzare il target dichiarato a Kyoto (-8% rispetto alle emissioni del 1990) ed è sulla buona strada per centrare l’obiettivo del 2020 (-20%). Tuttavia, l’obiettivo del 2030 (-40%) richiede un cambio di passo il cui corrispettivo economico è l’aumento dei costi. La pendenza della curva delle emissioni si abbassa di parecchio, ma ciò è inevitabile se si vuole raggiungere il - 80% nel 2050, per non parlare del -95%. Ora, però, basta dare uno sguardo alla curva delle emissioni europee per rendersi conto che negli ultimi 3-4 anni, la curva delle emissioni europee, anziché aumentare di pendenza, si fa piatta.

Nel 2016 le emissioni scendono solo dello 0,4%, spinte al ribasso soprattutto dai decrementi di Bulgaria (-7%), Portogallo (-6%), Regno Unito (-4,8%), Grecia (-3,3%) e Italia (-2,9%) che, però, vengono parzialmente compensati dagli aumenti di Finlandia (+8,5%), Cipro (+7%), Slovenia (+5,8%) e Danimarca (+5,7%). In crescita le emissioni di tre grandi paesi quali Francia (+0,9%) e Germania (+0,7%) e Spagna (+1,6%). In sostanza, se nel lungo periodo il contributo dell’Unione Europea al taglio delle emissioni è considerevole - dal ’90 al 2016 decremento del 23% a fronte di una crescita del PIL del 53% - gli anni più recenti segnalano una certa fiacchezza, ascrivibile sia alla ripresa economica che spinge i consumi energetici sia al rallentamento nella decarbonizzazione del mix. Si pensi, ad esempio, al seguente dato: la potenza di energia rinnovabile installata in Europa nel periodo 2014-2016 è del 40% più bassa di quella del periodo 2010-2014. Altro dato interessante è quello relativo all’efficienza energetica: sia rispetto all’energia primaria che a quella finale, i consumi europei del 2016 evidenziano una distanza dall’obiettivo di efficienza al 2020 (-20%) pari rispettivamente al + 4% e + 2%, laddove nel 2014 i essi erano inferiori dell’1,7% e del 2,1%. Ciò si spiega, almeno in parte, con la ripresa economica, che dà luogo ad incrementi del tasso di crescita del PIL europeo (2014: 1,8%, 2015: 2,3%; 2016: 2%) e, dunque, a maggiori consumi energetici. Occorre chiedersi fino a quando durerà il rallentamento dei tagli della CO2, soprattutto considerando il fatto che il target di lungo periodo europeo richiede - al contrario di quanto sta accadendo - un intensificarsi dell’azione di mitigazione. Di certo, il trend che si è imposto negli anni più recenti porta l’Europa fuori dalla roadmap al 2050.

Negli Stati Uniti, invece, sembrerebbe accadere il contrario: il triennio 2014-2016 evidenzia un’accelerazione nella riduzione delle emissioni. Il decremento si inserisce in una tendenza di lungo periodo che ha inizio nel 2005, quando le emissioni statunitensi raggiungono il picco e cominciano a scendere: nel 2016 esse sono del 14% inferiori al livello del 2005. Nel 2015 scendono del 2,7% e nel 2016 del 2%. La causa principale è la sostituzione del carbone ad opera del gas naturale e delle rinnovabili. In tal senso, il boom dello shale gas ha rappresentato l’elemento di rottura principale che ha dato luogo allo spiazzamento del carbone nella generazione elettrica. La domanda chiave è oggi la seguente: l’avvento sulla scena di Donald Trump darà luogo a una inversione del trend? Che impatto avranno, nel medio periodo, l’annunciata uscita degli USA dall’Accordo Parigi, come pure l’abolizione del Clean Power Plan, deciso da Barak Obama, che prevedeva una riduzione delle emissioni del settore elettrico del 32% rispetto al livello del 2005?

Verosimilmente, la nuova amministrazione USA avrà un debole impatto sul trend delle emissioni. La penetrazione del gas naturale nel mix americano comincia ben prima di Obama, sul finire degli anni 80, ed è pertanto fenomeno strutturale che si accentua con il boom dello shale gas. La contrazione del carbone ha il suo avvio nella seconda metà degli anni 2000 e si fa più marcata dal 2008, ovvero proprio nel periodo di Obama. Tuttavia, il trend delle due fonti appare strutturale, guidato più dai loro prezzi relativi e dalle forze dell’economia che dalla regolazione statale.

Secondo uno studio del Centre on Global Energy Policy la regolazione ha scarso ruolo nella crisi del carbone americano, essendo essa spiegabile attraverso l’azione delle forze di mercato. Ne sarebbe responsabile per il 49% il basso prezzo del gas naturale, per il 26% la bassa domanda elettrica, per il 18% la penetrazione delle rinnovabili. D’altra parte la stessa US Energy Information Administration mostra come, anche in uno scenario senza Clean Power Plan, il carbone non si riprende, piuttosto rimane piatto. In sintesi, il trend di espansione del gas naturale e delle rinnovabili, a fronte di un carbone in declino e di un nucleare stabile, è fenomeno avviato che poco risentirà dell’azione di Trump. A rafforzare tale scenario, vi è la recente decisione della FERC (Federal Energy Regulatory Commission) che ha bocciato all’unanimità il piano proposto dall’Energy Secretary Rick Perry, teso a sostenere con incentivi sia le centrali nucleari che quelle a carbone.

Per concludere, la politica di riduzione delle emissioni di Europa e Stati Uniti sembra ormai incanalata. Alcuni ultimi dati per suffragare questa tesi: dal 2010 al 2016 le emissioni di CO2 scendono in UE ed USA rispettivamente dell’1,7% e del 2,4% medio annuo, a fronte di una crescita del PIL dell’1,2% e del 2,1%. Nello stesso periodo, diminuiscono annualmente l’intensità carbonica del mix energetico (UE - 1,1%, USA -1,2%) e l’intensità energetica (UE - 2,5%, USA -2,5%). Queste due aree sono dunque entrate nell’orbita del decoupling assoluto, ovvero sono in grado di ridurre le emissioni e contestualmente aumentare il PIL. Ciò è certamente positivo. Ma la domanda chiave non è tanto se esse sono in grado di ridurre le emissioni, quanto se sapranno farlo nella misura sufficiente a compensare la spinta al rialzo proveniente dal resto del mondo. Che la risposta possa essere positiva è assai dubbio.

Nota: Le opinioni espresse in questo articolo sono dell’autore e non vanno ascritte all’azienda nella quale egli lavora.