Il mercato mondiale del gas naturale è soggetto ad una sempre maggior influenza degli scambi internazionali di GNL (Gas Naturale Liquefatto), per le dimensioni raggiunte e attese, per i cambiamenti che stanno incominciando ad interessarne le modalità contrattuali, per il ruolo di fornitura marginale che il GNL può assumere sui mercati di consumo grazie alla sua maggior flessibilità rispetto ai commerci via gasdotto. L’impatto è destinato ad ampliarsi con il processo di globalizzazione del mercato: infatti il gas scambiato tra le varie macro-regioni di produzione e consumo, aumentato negli ultimi 25 anni del 70%, è previsto crescere di un ulteriore 70% entro il 2040 e la maggior parte della crescita avverrà attraverso scambi di GNL, la cui quota sui commerci mondiali di gas a lunga distanza, secondo l’AIE, è prevista passare dall’attuale 40% circa al 53%.

Nel 2016, dopo alcuni anni di sostanziale stasi, il commercio internazionale del gas liquefatto è tornato ad aumentare sensibilmente (+7,5%) in linea con i ritmi di crescita che aveva conosciuto tra il 2000 e il 2011, quando con un rialzo medio annuo del 7,5% aveva più che raddoppiato i volumi venduti da 140 a 300 mld. di mc. Con i 325 mld. di mc commercializzati l’anno scorso, il GNL rappresenta il 10% del gas naturale consumato a livello mondiale.

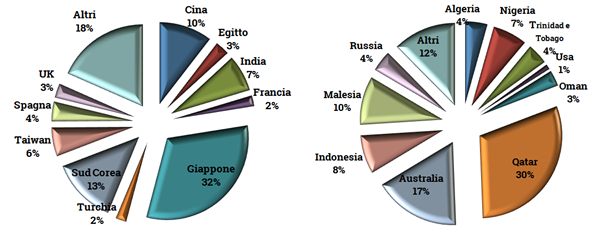

I paesi importatori sono arrivati a 39: il 72% del GNL è stato prelevato dall’Asia ed in particolare il 30% dal Giappone, il 13% dalla Sud Corea e l’11% dalla Cina. L’Europa ha importato il 15% per circa 49 mld. di mc (Turchia inclusa), in leggero aumento rispetto al 2015, ma ancora ben al di sotto degli 80 mld. di mc utilizzati negli anni 2010-2011, prima che la debolezza della domanda continentale e gli alti prezzi asiatici indirizzassero i carichi verso mercati maggiormente remunerativi. Oggi l’Europa, considerato un mercato di “ultima istanza” per le forniture internazionali di GNL, ha un importante capacità di rigassificazione di circa 215 mld. di mc/a, che risulta però ampiamente inutilizzata: con riferimento ai principali paesi di importazione, nel 2016 UK e Spagna hanno utilizzato i propri rigassificatori per il 21%, la Francia per il 36% e l’Italia per il 42%.

I paesi produttori ed esportatori di GNL sono 19: il Qatar è il maggior fornitore mondiale con il 30% del mercato. Altri importanti players sono Australia (16%), Malesia (9%), Indonesia (8%), Nigeria (7%). Si assisterà a breve all’aumento della produzione australiana ed a un più consistente ingresso nel mercato mondiale, rispetto al 2016, di quella statunitense.

Principali importatori ed esportatori di GNL (2016)

Fonte: Elaborazioni su dati GIIGNL

In un contesto dove i rapporti domanda/offerta e le quotazioni del petrolio (cui significativi volumi di metano restano ancora collegati) stanno comprimendo i prezzi del gas naturale (mediamente le quotazioni 2017 risultano inferiori di circa il 60% in Asia e del 35% in Europa rispetto ai picchi del 2013), l’incremento in corso e atteso della capacità di liquefazione, unito alle incertezze sulla crescita della domanda, fanno parlare da qualche tempo di “bolla” del GNL per i prossimi anni, condizionando, al ribasso, le previsioni di prezzo dell’intero mercato del gas. Del sentiment del mercato sono anche testimonianza le attuali quotazioni a termine sui mercati europei: il TTF olandese, hub di riferimento dell’Europa continentale, registra in queste settimane, per prodotti con consegna nel secondo semestre del 2017 e nei prossimi due anni, valori non superiori ai 16 €/MWh (si tratta di valori nettamente inferiori ai 27 €/MWh del 2013 e ai 21 del 2014).

Un significativo eccesso di offerta sul mercato del GNL era già atteso nel 2016 con l’entrata in esercizio di nuova capacità in Australia e USA, ma l’inaspettata riduzione dell’output di alcuni produttori storici (Yemen, Angola, Egitto), il ritardo nell’entrata in funzione di alcuni nuovi impianti e un temporaneo aumento della domanda in Nord-Est Asia ed Europa hanno pressoché annullato il surplus. Tuttavia, quasi tutte le analisi internazionali ritengono che “la bolla” sia solo rinviata: già entro il 2019 si prevede un aumento della capacità di liquefazione del 32%, equivalente a circa 110 mt/a (circa 140 mld. di mc/a) che si aggiungeranno ai 336 mt/a esistenti a fine 2016; l’85% della capacità incrementale proverrà da Australia ed USA. Nel più lungo termine lo scenario sarà caratterizzato anche dall’emergere di nuovi produttori, con l’East Africa che potrebbe diventare un’importante area di estrazione dove il gas sarà utilizzato sia per coprire la crescente domanda africana che per essere esportato in forma di GNL.

Recente è inoltre l’annuncio del Qatar, che ha costi molto competitivi, di voler aumentare entro il 2024 la propria produzione del 30% passando da 77 a 100 mt/a.

Tutto ciò a fronte di scenari lato domanda al momento non facilmente prevedibili, che rendono incerto quanta parte della capacità produttiva incrementale sarà effettivamente utilizzata ed entro quando la prevista bolla potrà essere riassorbita, con i già indicati effetti sui prezzi. In Asia si stima una crescita della richiesta di GNL soprattutto di nuovi importatori come Pakistan e Tailandia, ma anche l’India è attesa aumentare i propri utilizzi. Tuttavia la principale incognita rimane il tasso di crescita dei consumi di gas cinesi e come questi verranno coperti (produzione interna, gasdotti, GNL). In termini generali, la crescita della domanda asiatica di GNL sarà condizionata anche dalle policy di sostegno al suo consumo, mentre in Europa, in un contesto di declino della produzione interna e domanda presumibilmente stagnante, le importazioni di GNL competeranno soprattutto con i volumi via pipelines provenienti dalla Russia.

D’altra parte nel settore del GNL è l’offerta che in determinati momenti contribuisce a stimolare la domanda, così la prospettiva di nuovi flussi abbondanti e convenienti sta incoraggiando lo sviluppo di terminali di rigassificazione. In particolare, la tecnologia FRSU (Floating Storage Regasification Unit) con terminali flottanti off-shore aiuterà a sbloccare nuovi mercati o ad ampliarne alcuni ad oggi minori. In ultimo la crescita della domanda dipenderà anche dalla diffusione del GNL negli usi finali (trasporto in primis).

Lo sviluppo del commercio del GNL farà anche da catalizzatore per importanti cambiamenti, già in corso, negli accordi commerciali e nella formazione del prezzo del gas a livello internazionale. Da un sistema di scambi costruito su relazioni stabili, ma contrattualmente “rigide” tra Paesi fornitori e ben definiti gruppi di soggetti compratori, il sistema sembra tendere verso un modello di mercato costituito da accordi commerciali più flessibili – in termini di destinazione del gas, volumi da prelevare, durate – e maggiormente basati su prezzi di mercato (in passato erano pressoché interamente legati al prezzo petrolio). La catena industriale del GNL può adattarsi particolarmente ad esigenze e formule commerciali di questo tipo richieste ora dal mercato, ciò in conseguenza della flessibilità tra fonti e punti di consegna dovuta alla mancanza di un legame fisico tra produttore e consumatore che esiste invece con un gasdotto. La natura della filiera fornisce ai produttori la possibilità di destinare il gas a diverse aree di consumo in relazione ai prezzi e ai Paesi consumatori di ricercare le condizioni più vantaggiose a seconda delle congiunture di mercato.

L’industria del GNL sarà quindi nello stesso tempo oggetto e motore di cambiamenti verso strutture contrattuali più flessibili e “pronte”, similmente a quanto avviene nel mercato petrolifero. Tre principali trend stanno emergendo: 1) i volumi di GNL commercializzati per singolo contratto sono di dimensioni minori e ciò riflette un mercato con un più alto numero di compratori ed una crescente partecipazione di piccoli importatori in Paesi emergenti; 2) la predominanza di contratti con prezzi collegati a quelli del petrolio è diminuita; 3) la quota di contratti senza vincoli di destinazione è aumentata.

In un mercato già ben fornito e con importanti quantità legate a contratti di lungo termine che si avvicinano alla scadenza (vd. Giappone), l’immissione di nuovi flussi di GNL contribuirà presumibilmente ad accrescere i volumi scambiati a breve termine e la liquidità dell’intero mercato. Nel più lungo periodo il problema sarà di individuare equilibri tra esigenze di consumatori e produttori tali da garantire, una volta riassorbita la prevista bolla, le condizioni per nuovi cicli di investimenti atti a far fronte alle future esigenze di crescita e rinnovamento del sistema.