"Investors need certainty & clarity of rules from policy makers..." sono le parole di Fatih Birol, segretario generale dell’Agenzia Internazionale per l’Energia (AIE), a margine di un convegno sulle Rinnovabili in Italia lo scorso anno.

A monte, una visione energetica nazionale condivisa, figlia del proprio sistema economico e degli obiettivi ambientali, che produce nel breve, medio e lungo termine azioni (normative ed attuative) e comportamenti.

L’assenza di una visione energetica ragionata, stabile, libera da interessi esterni rappresenta la prima causa della scarsa salute del settore rinnovabili italiano, e nasconde il “peccato originale” della non consapevolezza che, nonostante gli enormi progressi dell’ultimo decennio, alcune tecnologie debbano ancora essere accompagnate alla piena competitività.

Innanzitutto, quella fotovoltaica. Dopo l’annus horribilis 2015, preceduto dall’improvvido Spalma-Incentivi di giugno 2014 (intervenuto retroattivamente sugli incentivi erogati ad impianti medio-grandi col risultato di scoraggiare potenziali futuri investitori e quasi azzerare le nuove installazioni di simil size) e chiuso con appena 298 MW installati (la metà dei quali c.d. ‘residenziali’, con potenza inferiore a 20 kW), il 2016 ha mostrato lievi segnali di ripresa, con 369 MW di nuova capacità (57% residenziale).

Le previsioni appena pubblicate nel Renewable Energy Report della business school del Politecnico di Milano (MIP) accentuano il trend di crescita per i prossimi anni, a dimostrazione del fatto che forse il peggio è passato, e che la “selezione naturale” di operatori e modelli di business garantisce comunque la sopravvivenza del settore.

Fig. 1 - Capacita addizionale stimata 2017-2020: fotovoltaico e altre fonti rinnovabili

Fonte: RER 2017, Energy e Strategy Group

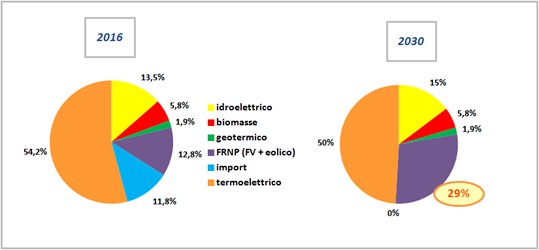

Non basta però. Gli obiettivi EU 2030 - 27% di energia primaria da fonti rinnovabili per l’Italia- declinati per macro-settore nella versione preliminare della Strategia Energetica Nazionale (SEN) pubblicata lo scorso 10 maggio, corrispondono a circa il 50% di energia elettrica da rinnovabili.

Nell’ipotesi di:

- considerare costante il fabbisogno elettrico (ipotesi cautelativa, se agli interventi di efficienza energetica si somma l’intenzione dichiarata ed auspicabile di “elettrificare” una parte del fabbisogno termico);

- “progettare” l’incremento di copertura necessario utilizzando le fonti disponibili in maniera corretta, cioè secondo il potenziale residuo di sviluppo di ciascuna (e dunque in Italia col fotovoltaico ampiamente avanti alle alternative),

si tratterebbe (vedi fig.2), di quasi raddoppiare la capacità fotovoltaica attualmente installata (~ 20 GW).

Fig. 2 - Mix elettrico 2016-2030 (stima)

(FRNP = fonti rinnovabili non programmabili)

Fonte: Elaborazione su dati Terna

Come fare? Purtroppo la SEN, pur quantificandolo, non affronta in maniera adeguata il problema. Necessariamente distinti gli approcci e le logiche di intervento, tecnologiche e regolatorie, per piccoli e grandi impianti.

Fotovoltaico di grossa taglia

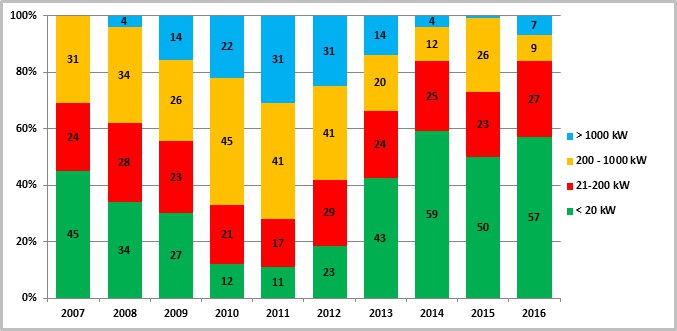

La fotografia dell’installato per classi di potenza degli ultimissimi anni evidenzia il limite principale del FV oggi in Italia e, indirettamente, individua i passaggi logici da percorrere.

Fig. 3 - Capacità FV installata in Italia per segmenti di potenza

Fonte: RER 2017, Energy e Strategy Group

La quota di installazioni di size medio-grande (potenza>500 KW, la categoria oggetto dello Spalma-Incentivi) non è adeguata alle potenzialità del sistema: pari a circa il 3% del totale negli ultimi 2 anni, appena 5 nuovi impianti sopra 1 MW allacciati nei primi 3 mesi del 2017. Nonostante il maggiore irraggiamento, l’Italia, per proprie debolezze “strutturali” (contesto normativo incerto, burocrazia, elevato costo del capitale) appare più lontana di Germania, Francia e Inghilterra dalle condizioni auspicate di market-parity, nelle quali cioè i grossi impianti FV arriveranno a competere pienamente e direttamente sul mercato con gli altri power producer, di qualunque fonte.

Condizioni necessarie per recuperare il gap, sono lo sviluppo ed il consolidamento - attraverso strumenti normativi chiari, stabili, favorevoli - di modelli di business redditivi anche nelle condizioni di contesto tecnico-economiche attuali.

Due le azioni immediate, a costo zero:

- la ridefinizione della disciplina dei SEU (sistemi efficienti di utenza), allargandola a gruppi di utenze (attualmente la normativa prevede un unico punto di prelievo associato ad un unico soggetto giuridico). Applicazioni nelle quali il fabbisogno (si pensi a distretti industriali, porti, aeroporti, centri commerciali) riesce a garantire l’assorbimento di una quota elevata dell’energia prodotta continuano a mantenersi molto interessanti.

- la promozione, attraverso il meccanismo ormai consolidato delle aste al ribasso aperte a tutte le fonti rinnovabili, di accordi a lungo termine per la cessione dell’elettricità prodotta (i cosiddetti Power Purchase Agreement, PPA). Da subito, senza aspettare il 2020 come invece (incomprensibilmente) prospettato dalla SEN.

Fotovoltaico di piccola taglia

La parola chiave, per tornare a numeri adeguati alle condizioni di irraggiamento dell’Italia ed allineati ai target EU, è storage, purtroppo dimenticata nella parte di SEN dedicata alle rinnovabili elettriche. Al livello attuale di maturità dei sistemi, gli investimenti sono ancora lontani da valori accettabili di redditività, sia per installazioni ‘retrofit’ (cioè su impianti fotovoltaici esistenti, che vanno dotati di inverter appositi per l’accoppiamento moduli-sistema di accumulo) che per installazioni nuove che vanno, quindi, in qualche maniera incentivate.

Punto di riferimento, per l’elevatissimo rapporto efficacia/costi delle misure adottate, è il modello tedesco - grazie al quale nel 2016 circa la metà dei nuovi impianti FV residenziali sono stati installati con sistemi di accumulo - che prevede 2 forme di sostegno:

- la copertura, a fondo perduto, di una quota decrescente dell’investimento - dal 25 al 10% nel triennio 2016-2018 - fino all’esaurimento del “cap” di circa 30 milioni nei 3 anni indicati;

- la possibilità di prestiti a tasso agevolato, attraverso la Kreditanstalt fur Wiederaufban (KfW), più o meno omologa della nostra Cassa Depositi e Prestiti, anche per l’intero importo da investire (nei primi 10 mesi del programma sono stati accesi circa 5.600 di questi mutui).

Si tratta, poi, di integrare tale produzione non auto-consumata da fonti rinnovabili non programmabili (eolico e fotovoltaico, di piccola e grossa taglia), nel sistema di trasmissione e distribuzione nazionale; nell’ipotesi, contro le evidenze attuali, di arrivare ad una buona diffusione dei sistemi di storage associati al fotovoltaico residenziale, si stima comunque un 20-25% della produzione totale nazionale.

Purtroppo, l’attenzione dedicata al tema dalla SEN non pare adeguata alla portata dello stesso.