Nel periodo dei PEN (prima “programmi” poi “piani” energetici nazionali) dal 1975 al 1988, le critiche più ricorrenti erano che i PEN si concentravano troppo sul settore elettrico ed erano inutili perché lo scarto tra i piani e i fatti era enorme. Ma la concentrazione sul settore elettrico era spiegabile per due ragioni: 1) il maggiore contributo per ridurre la dipendenza dal petrolio (la preoccupazione centrale di allora) era atteso dalla modifica del combustibile usato nella produzione elettrica; 2) l’ENEL era controllato direttamente dal Governo che gli poteva indicare che cosa fare. A nostro parere poi, malgrado lo scarto tra programmi e realizzazioni, i PEN non erano inutili perché obbligavano il potere politico a dichiarare e a confrontarsi sulla direzione che voleva intraprendere in un’ottica di lungo periodo.

A venticinque anni di distanza dai PEN sembra che sia nata la stagione delle SEN, in quanto due governi della passata e della presente legislatura hanno deciso motu proprio di presentare la loro visione strategica per il settore dell’energia. Il passaggio dai PEN alle SEN, dai piani alle strategie, non è solo terminologico: tra il 1988 (ultimo PEN) e il 2013 (prima SEN) l’Italia e il mondo sono radicalmente cambiati. Si è abbandonato il termine “piani” per usare quello di “strategia” in quanto nel frattempo i grandi enti pubblici (ENEL ed ENI in primis) sono stati (parzialmente) privatizzati e soprattutto il settore dell’energia è stato liberalizzato: sono i soggetti di offerta e di domanda che decidono che cosa fare sotto la guida dei segnali di mercato. Tuttavia, per un paradosso solo apparente, oggi il Governo può indirizzare più che in passato il comportamento dei produttori (e dei consumatori). Infatti, invece del “comando e controllo” verso gli Enti pubblici che si è rivelato spesso inefficace, oggi la politica energetica è molto più efficace perché si fa attraverso la concessione di incentivi ed eventualmente attraverso il riconoscimento e la remunerazione degli investimenti fatti (anche se questo compete all’AEEGSI, ma sotto l’indirizzo politico).

Un’altra differenza tra il presente e il passato è che, mentre dopo gli choc petroliferi degli anni Settanta la preoccupazione chiave dei governi era l’allentamento della morsa della dipendenza dal petrolio, oggi l’obiettivo centrale è la “decarbonizzazione”, cioè la trasformazione del settore energetico per ridurre le emissioni di anidride carbonica, causa principale dei cambiamenti climatici. In comune i due periodi hanno che rimane molto importante la preoccupazione di limitare i rischi della dipendenza dall’estero accentuati dalle vicende geopolitiche.

Proprio il tema della sicurezza è quello che domina la sezione della SEN dedicata al “mercato del gas”. A tale preoccupazione si affianca quella del prezzo in quanto viene ribadito che si punta a far sì che il prezzo della borsa italiana (il PSV) si allinei a quello del Nord Europa (TTF). Nel commentare questi obiettivi va anzitutto precisato che ci riferiamo al testo presentato dal Ministro Calenda nell’audizione parlamentare del 10 maggio scorso con il rischio quindi di esaminare una versione della SEN provvisoria che potrebbe rivelarsi incompleta e/o un po’ diversa da quella finale.

Per quanto riguarda la sicurezza di approvvigionamento, il documento del Ministro dice: “Il sistema italiano rispetta con un margine ridotto la regola N-1, tuttavia la sicurezza del sistema, in caso di eventi negativi, presenta dei rischi rispetto ai flussi effettivi”. Come è noto, la regola “N-1” richiede che si sia in grado di far fronte all’interruzione delle forniture anche della più importante infrastruttura di approvvigionamento (per l’Italia quella che fa arrivare il gas russo a Tarvisio).

Purtroppo, tornando alle parole del documento, non è dato sapere in termini quantitativi né quale sia questo “margine ridotto” riferito ai flussi effettivi, né quali siano le misure individuate per migliorare il grado di sicurezza. Da questo punto di vista la SEN-2013 (forse perché è disponibile un testo completo) era molto più chiara in quanto dichiarava esplicitamente quale era la situazione dell’offerta e della domanda alla punta nella situazione più critica e quali iniziative erano prospettate per far fronte ai 65 milioni di mc/giorno di “potenziale criticità alla punta a fine inverno”. Risulta dunque impossibile per il momento confrontarsi con le previsioni sulla dichiarata criticità per la continuità delle forniture di gas e sugli strumenti per farvi fronte. Va però ricordato che la SEN-2013 ipotizzava la “realizzazione di nuove infrastrutture strategiche, con particolare riferimento a capacità di stoccaggio e a terminali di GNL” con la non marginale precisazione “di fare ricorso a un sistema regolatorio che consenta un meccanismo di recupero garantito (anche parziale) di costi di investimento a carico del sistema, anche in caso di non pieno utilizzo della capacità”. Anche su questo tema non si è soffermato il Ministro e quindi non è dato sapere se l’idea delle “infrastrutture strategiche” con “meccanismo garantito di recupero dei costi” sia ancora uno degli strumenti chiave previsti.

Viene invece riconfermata l’importanza del GNL per il quale si intravede “l’opportunità di sviluppare capacità di rigassificazione aggiuntiva fino a 11 mld. di mc”. Non è dichiarato esplicitamente se lo sviluppo della capacità di rigassificazione (da promuovere?) sia motivato principalmente dal convincimento che questo dovrebbe portare a un incremento del grado di sicurezza delle forniture oppure a una riduzione dei prezzi del gas in Italia allineando PSV e TTF. Se l’obiettivo fosse principalmente il primo, occorre ricordare che non basta l’infrastruttura per avere il gas. Se, per ipotesi, si interrompesse il flusso dal principale gasdotto, per sostituirlo con GNL occorrerebbe che ci fosse qualche carico in cerca di clienti facilmente destinabile alle coste italiane e…che le condizioni del mare fossero clementi. Se invece la motivazione (della “promozione”?) fosse la seconda, occorrerebbe una buona dose di fiducia sul fatto che nei prossimi anni ci sia un eccesso di GNL destinato all’Europa e questo eccesso sia tale da fare abbassare i prezzi del gas. Non è detto che ciò accada e soprattutto che, in condizioni di tensione sul mercato del gas, il GNL possa fungere da calmiere.

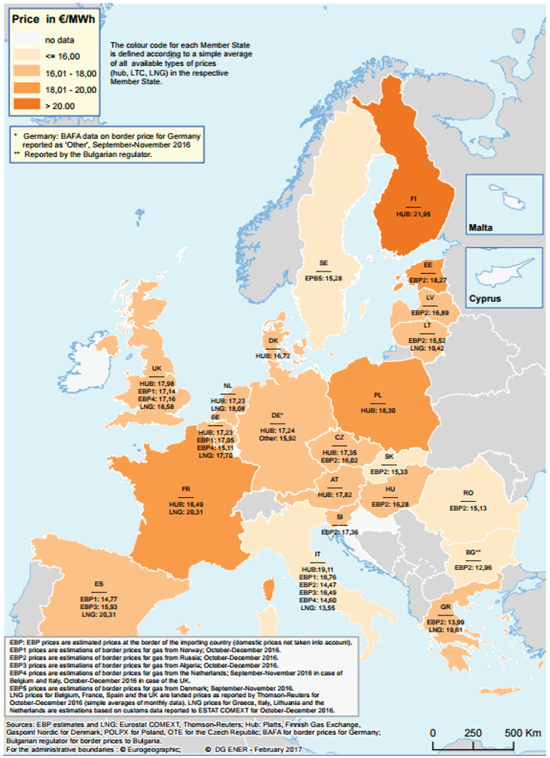

Si esaminino a titolo di esempio gli ultimi dati resi noti dall’UE sui prezzi del gas riferiti al periodo ottobre-dicembre 2016 quando, per diverse ragioni, le quotazioni nell’UE erano in risalita. Dalla figura emergono almeno tre elementi interessanti: 1) nel trimestre considerato i prezzi del gas in Italia erano tra i più bassi in Europa grazie ai contratti di import a lungo termine via gasdotto; 2) il prezzo del PSV era decisamente superiore al prezzo dei contratti di lungo termine e ha continuato ad essere superiore al TTF di circa 2 €/MWh; 3) i prezzi del GNL in Francia, Spagna, Belgio, Olanda, Germania e Inghilterra sono stati superiori sia ai prezzi di borsa che ai prezzi dell’import via gasdotto in quei paesi. Solo in Italia sono stati inferiori al prezzo dell’import via gasdotto, ma l’Italia importava solo il 7% del suo gas da GNL scaricato presso il rigassificatore di Cavarzere dove arriva con un contratto a lungo termine. Da questi dati si è portati a ritenere che: a) sarebbe illusorio pensare che i prezzi di borsa (e i contratti a breve termine) siano sempre inferiori ai prezzi dei contratti a lungo termine; b) il prezzo del GNL, se legato ad acquisti di breve termine, risente fortemente delle condizioni di mercato e, in caso di tensioni per incremento della domanda o scarsità di offerta, si allinea prontamente al rialzo.

In termini di politica energetica si potrebbe concludere che è giusto che il Governo favorisca il più possibile la concorrenza negli approvvigionamenti per abbassare i prezzi interni del gas. Ma, in un mercato liberalizzato, è anche giusto che siano gli operatori a scegliere se fare contratti di breve o di lungo termine e se affidarsi all’import via gasdotti o via GNL. Possibilmente evitando di privatizzare i benefici e di socializzare i costi delle infrastrutture anche se inutilizzate.

Confronto tra i prezzi all’ingrosso del gas nell’UE nel periodo ottobre-dicembre 2016

Fonte: Quarterly Report on Gas Market, 2016/4