Dal 1° gennaio 2020 tutti i combustibili impiegati nelle navi, il cosiddetto bunker oggi costituito essenzialmente da olio combustibile con tenore di zolfo al 3,5%, dovranno essere obbligatoriamente allo 0,5% a livello mondiale, in pratica un distillato molto simile al gasolio. Anche se la notizia in sé non ha suscitato grande interesse, tale cambiamento avrà profonde implicazioni non solo per l'economia dello shipping, ma anche ripercussioni importanti sugli assetti dell’industria petrolifera sia a livello produttivo che distributivo e sarà chiamata a garantire la disponibilità di tale prodotto.

La decisione è stata presa lo scorso mese di ottobre, a Londra, dalla Commissione protezione dell'ambiente marino (MEPC) dell’International Maritime Organization (IMO), che ha rivisto i termini dell'allegato VI della convenzione MARPOL, adottata nel 2009 (v. allegato in calce all’articolo).

Un limite posto con finalità evidentemente ambientali che, tuttavia, può essere rispettato anche utilizzando prodotti a più alto tenore di zolfo, grazie all’abbattimento delle emissioni di SOx fino al livello corrispondente dello 0,5% attraverso il lavaggio dei fumi con appositi scrubber1, oppure utilizzando in alternativa Gas naturale liquefatto (GNL).

Le scelte possibili per formulare questa tipologia di prodotti in una raffineria sono essenzialmente due: la desolforazione dei residui e la trasformazione dei residui in distillati. La prima opzione, pur presente in pochissime realtà industriali a livello mondiale, in genere non è presa in considerazione dall’industria petrolifera, perché la rimozione dello zolfo con impianti di idrodesolforazione dei residui presenta un elevato numero di controindicazioni che ne impediscono la scelta. Basti pensare che gli impianti in questione sono fortemente energy intensive e richiedono investimenti importanti.

La seconda opzione, ossia la conversione dei residui in distillati, è decisamente più praticabile ed è quella verso cui, con molta probabilità, si orienterà l’industria della raffinazione. Per fare ciò occorrerà però capacità di conversione addizionale, da attuare principalmente tramite unità di coking, hydrocraking e hydrotreating. Molteplici nuovi impianti di produzione di idrogeno saranno inoltre necessari per alimentare sia le unità di conversione che i sistemi di desolforazione, con investimenti che saranno elevati - fino ad un miliardo di euro per raffineria - e faranno crescere notevolmente il prezzo del bunker oggi riscontrabile sui mercati internazionali.

In termini di costo, una stima per il combustibile conforme al tenore di zolfo previsto dalle nuove regole IMO è di un sovrapprezzo di oltre il 50% in più rispetto a quello attuale, che si aggira intorno ai 250 doll./ton. Se però il prezzo del petrolio dovesse tornare su livelli superiori ai 70 doll./bbl, allora si potrebbero superare i 400 doll./ton., come indicato recentemente da ICS - International Chamber of Shipping.

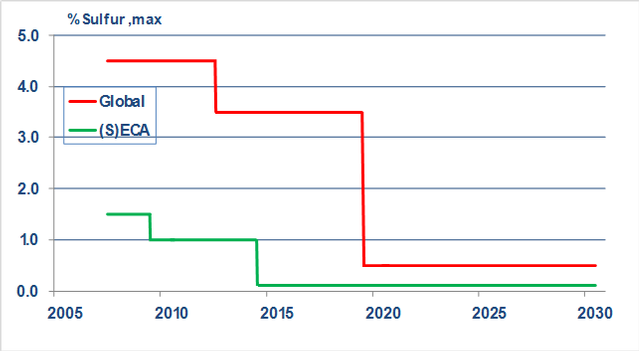

Su queste basi i singoli armatori potranno decidere se accelerare o meno la conversione della propria flotta a GNL oppure prevedere l’installazione di scrubber e continuare ad utilizzare il bunker ad alto tenore di zolfo ottenendo gli stessi risultati in termini di emissioni che si avrebbero con un combustibile a specifica IMO (0,1% di zolfo nelle aree SECA2, 0,5% nel resto del mondo dal 2020).

I costi di investimento per questa tecnica non sono particolarmente elevati, ma devono essere risolte alcune problematiche normative. In ambito Marpol sono state messe a punto delle Linee Guida per la realizzazione di questi sistemi e per il loro controllo, ma di fatto i criteri ed i riferimenti per le autorizzazioni necessarie a realizzare tali meccanismi di abbattimento dei fumi, nonché la fissazione dei parametri da rispettare per le acque di scarico, sono fortemente disomogenei in ambito internazionale mentre sarebbe necessaria un’ampia standardizzazione per evitare approcci diversi da Stato a Stato: alcuni Stati consentono, infatti, lo scarico delle acque nelle vicinanze delle loro coste, altri lo vietano, altri ancora impongono altri tipi di limiti.

Un altro problema è legato al fatto che i rifiuti e i prodotti risultanti dal processo di depurazione dei fumi non possono essere scaricati a mare, ma devono essere stoccati a bordo e conferiti nelle reception facilities dei porti di destinazione della nave. Tuttavia, le infrastrutture per il loro smaltimento non sono ancora disponibili in moltissimi porti proprio perché non esiste una normativa consolidata ed armonizzata.

Diverso il caso di conversione dell’alimentazione della nave a GNL. Il GNL è un combustibile intrinsecamente pulito e permette di rispettare le direttive Marpol con una riduzione sostanzialmente completa delle emissioni di biossido di zolfo e di particolato e una riduzione del 90% di NOx. Altri vantaggi connessi a questo tipo di fuel, sono relativi all’assenza di sludge (fanghi o morchie residue) nei serbatoi e all’assenza di fumo visibile allo scarico delle navi. E’ anche attrattivo per la previsione di costi di approvvigionamento relativamente bassi.

L’uso del GNL come combustibile bunker pone però una serie di problemi tecnici che sono legati alle proprietà fisiche del combustibile stesso. Anzitutto, ha densità energetica inferiore a quella dell’olio combustibile e ciò comporta che il volume dei serbatoi di stoccaggio del carburante a bordo della nave debba essere circa il doppio, considerando anche la forte coibentazione necessaria per mantenere il prodotto a 156 °C sottozero. Un ulteriore spazio è poi necessario per garantire lo stoccaggio in sicurezza, così come è determinante il posizionamento dei serbatoi anch’esso limitato da considerazioni di sicurezza. Altra criticità è rappresentata dalla carenza della normativa di riferimento, non esistendo attualmente un codice riconosciuto a livello mondiale per la progettazione di navi alimentate a GNL. Un codice IMO ufficiale è in fase di sviluppo, ma è non ancora stato pubblicato.

La trasformazione interesserà anche la logistica che dovrà necessariamente svilupparsi essendo poco diffuse le infrastrutture necessarie al bunkeraggio, a parte alcuni traffici localizzati in certe aree (Norvegia e Mar Baltico). Sulle altre rotte le navi potranno considerare l'utilizzo di GNL solo se il carburante sarà ampiamente disponibile su scala internazionale.

La decisione di Londra è stata adottata sulla scorta delle conclusioni di uno studio realizzato dall’IMO che, almeno sulla carta, stima una sufficiente disponibilità di bunker a basso tenore di zolfo a livello mondiale. In termini di domanda nella tabella che segue si riporta il confronto tra i quantitativi impiegati nel 2012 e le previsioni di domanda al 2020.

Domanda delle diverse tipologie di Bunker nel 2012 e nel 2020

|

Prodotto |

2012 (Mil. ton.) |

2020 (Mil. ton.) |

|

Bunker fuel - 3,5% S |

228 |

36 |

|

Bunker fuel – 0,5% S |

- |

233 |

|

MDO/MGO |

64 (0,1% S e altri prodotti) |

39 (0,1% S) |

|

LNG |

8 |

12 |

|

TOTALE |

300 |

320 |

Anche se tale studio indica una sufficiente disponibilità di prodotto, il bilanciamento tra domanda e offerta non sarà sempre garantito in tutte le aree del Mondo. In Europa, ad esempio, si aggraverà il deficit di distillati medi, già ora molto elevato, mentre nell’area di Singapore, a parità di prodotto movimentato, si passerà da un eccesso di 50 mil. di ton/a ad un deficit di 25 mil. di ton.

L’impatto del nuovo limite non si ripercuoterà solo sulla raffinazione, ma, come accennato, su tutto il sistema logistico che oggi opera con il fuel oil bunker, sistema che dovrà essere riconvertito ad operare con distillati. Altra criticità sotto il profilo logistico sarà inoltre generata da una sorta di doppio regime, ossia la contemporanea presenza di prodotto a basso tenore di zolfo per le nuove navi e ad alto tenore di zolfo per quelle che utilizzeranno gli scrubber.

Gli operatori del bunker dovranno pertanto prevedere una logistica segregata che non tutti potranno o vorranno realizzare nel momento in cui il mercato principale sarà rappresentato da bunker a basso tenore di zolfo, con le conseguenti possibili difficoltà ad approvvigionarsi in certe aree.

Si rende pertanto necessario che tutti gli Stati aderenti all’IMO avviino immediatamente le procedure per organizzare nel modo più efficace i controlli e le verifiche sul tenore di zolfo dei combustibili impiegati dalle navi e garantire un’applicazione uniforme della normativa per evitare qualsiasi distorsione della competitività a livello internazionale. La situazione, infatti, presenta notevoli differenze rispetto a quando, nel 2015, entrò in vigore l’obbligo di utilizzare prodotti allo 0,1% zolfo ma solo nelle aree SECA che a livello mondiale sono poche e di estensione limitata, mentre il rispetto del limite dello 0,5% dovrà essere controllato in tutti i porti del Mondo anche i più remoti, per non parlare delle rotte transoceaniche.

Un impegno non da poco per le Autorità Portuali, che dovranno verificare il rispetto della normative attraverso il Bunker Delivery Note3 che riporterà il tenore di zolfo del bunker consegnato alla nave. Naturalmente potranno campionare il prodotto impiegato per poter effettuare le necessarie analisi o potranno utilizzare altre tecniche per identificare potenziali violazioni. Recentemente si sta affermando anche il controllo dei fumi allo scarico delle navi per mezzo di droni che analizzano in tempo reale la qualità dei fumi emessi.

In caso di violazioni sono previste sanzioni la cui entità non viene comunque fissata dall’IMO, ma rimane di competenza dello Stato ove è ubicato il porto che ha effettuato i controlli, ovvero dello Stato di bandiera della nave controllata.

Considerando le difficoltà ancora presenti sia sugli scrubber (ambientali e normative) che sul GNL (sia come flotta adeguata che come infrastrutture di rifornimento), il bunker fuel equivalente che sarà impiegato da queste due alternative raggiungerà, anche negli scenari più ambiziosi, valori abbastanza bassi e non superiori ad un 10-15% del totale. Attualmente, delle oltre 70.000 navi presenti nel Mondo, solo alcune centinaia sono equipaggiate con scubber o alimentate a GNL ed anche spingendo per una totale riconversione, il tasso di ricambio non potrà superare le 20-30 navi all’anno.

Ciò fa emergere la necessità di un’industria della raffinazione in grado di garantire il soddisfacimento della domanda mondiale di combustibili per i trasporti marittimi allo 0,1% e allo 0,5% di zolfo che saranno indispensabili ancora per diversi decenni, con tutte le implicazioni che ne derivano sia in termini di costi che di investimenti in un momento peraltro molto incerto circa il futuro assetto dell’industria petrolifera nazionale ed europea.

In conclusione, l’impatto della Decisione adottata a Londra nella 70a sessione MEPC dell’IMO non sarà indolore ma avrà un profondo impatto su tutta la filiera mondiale ed i prossimi anni, in attesa del 1° gennaio 2020, dovranno essere impegnati per risolvere in anticipo tutte le suddette criticità in modo da assicurare un’attuazione corretta e non distorsiva di questa scelta.

Note

1 Con scrubber si intende un'apparecchiatura che consente di abbattere polveri e microinquinanti acidi. Queste apparecchiature trovano ampia applicazione negli impianti di depurazione fumi di svariati impianti chimici.

2 SOx Emission Control Area

3 È una sorta di registro previsto dall’allegato VI Marpol dove si annotano le qualità dei combustibili usati, le quantità, le date e la nave che li usa e altre info

ALLEGATO

MARPOL Annex VI - Sulphur oxides (SOx) – Regulation 14

SOxand particulate matter emission controls apply to all fuel oil, as defined in regulation 2.9, combustion equipment and devices onboard and therefore include both main and all auxiliary engines together with items such boilers and inert gas generators. These controls divide between those applicable inside Emission Control Areas (ECA) established to limit the emission of SOx and particulate matter and those applicable outside such areas and are primarily achieved by limiting the maximum sulphur content of the fuel oils as loaded, bunkered, and subsequently used onboard. These fuel oil sulphur limits (expressed in terms of % m/m – that is by mass) are subject to a series of step changes over the years, regulations 14.1 and 14.4:

Riduzione del tenore di zolfo richiesta dalla normativa