Il settore del trasporti è attraversato da profonde trasformazioni che ne stanno rivoluzionando le prospettive sia lato produttori che consumatori. Le “rivoluzioni” in questione riguardano in particolar modo tre dimensioni: la crescita dei veicoli a trazione elettrica, gli ingenti investimenti per giungere all’auto a guida autonoma e la crescita dei servizi di mobilità in condivisione, che porta con sé un ripensamento anche della tradizionale separazione tra mezzo pubblico e mezzo privato.

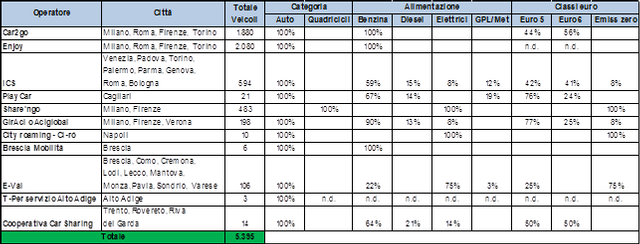

Parlare oggi di car sharing elettrico in Italia vuol dire fare riferimento ad un fenomeno di nicchia, con numeri piccoli sia in valore assoluto che rispetto ad altri servizi simili lanciati in altri paesi europei (in particolar modo la Francia). Una fotografia abbastanza completa del settore in Italia viene dallo studio effettuato a fine 2016 dall’Osservatorio Nazionale della Sharing Mobility promosso dal Ministero dell’Ambiente e dalla Fondazione per lo Sviluppo Sostenibile. Questi dati (vedi Tabella 1) fanno riferimento a giugno 2016 e mostrano sostanzialmente come il car sharing elettrico rappresenti nel nostro paese ancora il 12% circa del mercato complessivo dello sharing. In particolare emerge come i grandi operatori del car sharing italiano (Car2Go ed Enjoy in primis, i due apripista del settore) si siano basati, e continuino a farlo, sui soli mezzi a benzina.

Tab. 1 -Tipologia dei veicoli in condivisione in Italia nel giugno 2016

Fonte: Fondazione per lo Sviluppo Sostenibile e Ministero dell’Ambiente, 2016

Le prime esperienze di car sharing elettrico in Italia sono state tutte finanziate e supportate da autorità pubbliche a livello nazionale e/o locale. Ne sono un esempio ICS (sostenuta da una convenzione nata nel 2010 tra enti locali italiani interessati al tema), E-Vai (società del gruppo Trenord posseduta della Regione Lombardia), Eq-sharing a Milano e Ci-rò a Napoli. Il loro successo, inoltre, non è stato quasi mai all’altezza delle aspettative iniziali e alcune di queste esperienze, come ad esempio Eq-sharing, sono completamente fallite.

Tuttavia è stato proprio sulle “ceneri” di questo fallimento milanese che, nel settembre 2015, è nata l’esperienza italiana più interessante del settore e ad oggi di maggiore successo: Share’ngo. Questa, a partire dalle “isole digitali” del Comune di Milano dotate di una capillare rete di punti di ricarica elettrica lasciati liberi dalla fallimentare Eq-sharing e sostenuta dagli investimenti di Cs Group che fa capo alla cinese Geely Motors proprietaria di Volvo, in poco più di un anno e mezzo è riuscita a lanciare la più grande flotta in sharing di veicoli elettrici in Italia.

Ciò ha permesso una crescita del settore del car sharing elettrico in Italia rispetto ai dati emersi dal Rapporto dell’Osservatorio Nazionale sulla Sharing Mobility. Share’ngo, ad esempio, ha ampliato il suo parco di auto elettriche e oggi conta quasi 1.500 vetture di questo tipo tra Milano, Firenze e ora anche Roma. Aci Global invece, dopo Milano, Firenze e Verona, ha lanciato il suo servizio di car sharing con auto 100% elettriche anche a Bari, partendo con una flotta iniziale di 30 autovetture. Torino invece, con un avviso pubblico vinto dal francese Gruppo Bollorè, ha lanciato l’iniziativa “Bluetorino Car sharing” che vanta attualmente 120 veicoli elettrici e 55 aree di parcheggio (gennaio 2017) ma che mira ad arrivare a 1.500 veicoli e 3.000 nuove colonnine nei prossimi anni. Anche DriveNow (BMW), l’ultimo big entrato nel mercato dello sharing italiano, ha lanciato a Milano, nel gennaio 2017, accanto al suo business con auto tradizionali, 20 auto elettriche integrate al servizio già in essere.

Questi dati confermano il fermento e la crescita di questo settore, seppure rimanga molto lontano dai numeri dei grandi servizi di sharing elettrico di alcune città europee. Il confronto in particolare va subito alla più importante delle iniziative di questo tipo, la parigina Autolib, gestita dal Gruppo Bollorè. Attualmente (dati luglio 2016) il servizio conta quasi 4.000 “bluecar” elettriche, più altre 1.000 che operano nei 46 comuni dell’hinterland parigino. Numeri impressionanti, anche se è necessario ricordare che questa iniziativa è stata e viene tuttora sostenuta economicamente con fondi pubblici, cosa che di fatto rende questa iniziativa non pienamente paragonabile con i servizi totalmente sul mercato.

I limiti del mercato e le politiche in atto

Le ragioni della sinora limitata diffusione del car sharing elettrico in Italia possono essere in primo luogo legate alla scarsa diffusione della mobilità elettrica nel nostro paese, poco supportata dalla politica di incentivazione all’acquisto. L’Italia, infatti, è uno degli unici paesi europei che non ha previsto nessun incentivo diretto all’acquisto di questi veicoli, esenzione IVA, detrazioni fiscali, agevolazioni al momento dell’acquisto, se non il “contentino” dell’esenzione dell’imposta di circolazione per 5 anni dalla data di immatricolazione. Solo le amministrazioni locali hanno fatto qualcosa per agevolare il settore, prevedendo ad esempio riduzioni sulle tariffe dei parcheggi e accesso senza limiti e costi alle ZTL. In secondo luogo, a penalizzare la diffusione della mobilità elettrica in Italia è il numero esiguo di punti di ricarica, ben al di sotto della media europea.

Infine, il mercato italiano del car sharing elettrico poggia su un modelli di business differente rispetto ad altre pubbliche amministrazioni in Europa. In Francia ad esempio, come già precedentemente ricordato per il caso di Autolib, ci si basa su un modello di “concorrenza per il mercato”, in cui viene individuato mediante la partecipazione a bandi pubblici un solo soggetto che gestisce il servizio e al quale il settore pubblico riconosce sussidi pubblici. Questo rende più facili gli investimenti in un settore come il car sharing elettrico caratterizzato da tecnologie e business model non ancora pienamente consolidati e maturi. In altri paesi invece, come l’Italia o la Germania, si è fatto ricorso a un modello di “concorrenza nel mercato”, in cui le pubbliche amministrazioni fissano alcuni obblighi e standard di servizio minimi e a cui seguono bandi pubblici aperti a tutti gli operatori che rientrano in tali requisiti. Qui il ricorso a vetture elettriche per i servizi di car sharing risulta essere a maggior rischio, seppure in quasi tutti i bandi emessi dai Comuni italiani sono previste agevolazioni operative e fiscali per gli operatori che vi fanno ricorso.

Tra limiti e prospettive, il car sharing elettrico in Italia rappresenta una realtà in espansione e a cui gli utenti finali sembrano rivolgere un’attenzione crescente. Fondamentale per il suo successo sarà la capacità del sistema italiano di superare i forti impedimenti infrastrutturali che di fatto limitano l’attrattività degli investimenti privati nel settore dello sharing elettrico. Giusti, pertanto, gli obiettivi fissati dal PNire (Piano nazionale infrastrutturale per la ricarica dei veicoli alimentati ad energia elettrica) che ora però necessitano di essere attuati. In uno scenario di crescita, importante sarà il ruolo delle amministrazioni comunali che dovranno da un lato disegnare bandi in grado di agevolare gli investimenti nello sharing elettrico e dall’altro sostenere l’infrastrutturazione elettrica delle città. Infine avranno un peso fondamentale i big player dell’auto, che stanno cominciando a comprendere il potenziale del car sharing elettrico, facendo conoscere al mercato italiano le proprie autovetture di tal tipo. Un mercato, il nostro, ancora oggi piuttosto freddo e scettico sul tema e forse nulla più del car sharing elettrico sarà in grado di mostrare il valore e l’affidabilità dell’auto elettrica.