Da gennaio a settembre 2016 sono state vendute in tutto il mondo circa 518.000 auto elettriche (sia BEV, ossia i modelli full electric, che PHEV, ossia i modelli ibridi plug-in), il 53% in più rispetto ai primi 3 trimestri del 2015 (in tutto il 2015 sono state vendute poco più di 550.000 unità). La crescita è ancora più accentuata se paragonata al 2014, anno in cui complessivamente sono state vendute 317.000 auto elettriche.

La Cina è il più grande mercato mondiale, con 225.000 autovetture elettriche vendute nei primi 3 trimestri 2016 e con un impressionate aumento del 118% rispetto ai primi 3 trimestri del 2015. Anche per gli Stati Uniti (109.000 unità vendute, + 33% rispetto al 2015) e per l’Europa (151.000 unità, + 23%) i dati di vendita sono piuttosto incoraggianti.

Per quanto riguarda il nostro continente, quasi 1 veicolo europeo su 4 è olandese. Il secondo mercato per i veicoli elettrici è la Norvegia, che rappresenta da sola circa il 18% del totale. Francia, Regno Unito, Germania, hanno “pesi” molto simili, rispettivamente il 12%, il 14% e il 12% del mercato delle auto elettriche europeo.

Se si guarda ai confini nazionali, il quadro che emerge è però assai più fosco. L’Italia pesa solamente per circa l’1% nel mercato europeo. Nel 2016 sono state vendute 2.560 auto elettriche, circa lo 0,1% dell’intero mercato italiano dell’auto ed il trend è stabile (e quindi in controtendenza se confrontato con l’andamento mondiale) rispetto al 2015.

La quota di mercato dell’auto elettrica è in Italia circa un decimo di quella degli altri grandi paesi europei. Tale divario diventa ancora più ampio se paragonato ai paesi del Nord: in Svezia, le immatricolazioni di veicoli elettrici hanno rappresentato il 2,4% del totale, in Olanda il 9,7% e in Norvegia addirittura il 23,3%.

E’ evidente come una delle ragioni che può spiegare un diverso andamento delle vendite di auto elettriche sia la presenza di meccanismi di incentivazione. All’interno dell’E-mobiliy Report è stata condotta un’analisi comparativa tra 10 paesi (Italia, Cina, Giappone, USA, Francia, Germania, Norvegia, Paesi Bassi, Svezia, UK), rispetto ai quali si sono analizzati sia gli incentivi diretti all’acquisto, che prevedono per l’utente una riduzione del prezzo d’acquisto del veicolo elettrico, sia gli incentivi diretti all’uso e alla circolazione, che prevedono per l’utente dei bonus durante tutto il ciclo di vita del veicolo.

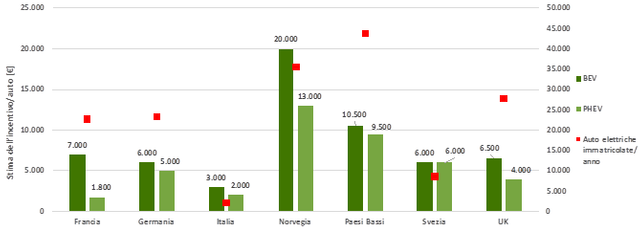

Se si considera un modello (sia BEV che PHEV) di media cilindrata con un prezzo di 30.000 € (IVA esclusa) ed una vita utile di 10 anni, il corrispettivo economico degli incentivi disponibili alla fine del 2016 nei diversi paesi è riportato nella figura seguente.

Fig. 1- Corrispettivo economico degli incentivi disponibili alla fine del 2016 e numero auto elettriche immatricolate

In Norvegia, non a caso uno dei paesi con il maggior numero di immatricolazioni, sono disponibili incentivi estremamente «generosi», pari a circa 20.000 euro per i BEV e 13.000 per i PHEV. Anche i Paesi Bassi offrono incentivi sostanziosi, soprattutto per i PHEV: il controvalore di 9.500 € di incentivazione per i veicoli ibridi plug-in può spiegare, almeno in parte, il boom della loro diffusione nel paese. L’Italia si conferma inesorabilmente indietro per quanto riguarda l’ammontare di incentivi a disposizione, facendo segnare i controvalori più bassi: circa 3.000 euro per un BEV e 2.000 per un PHEV.

Cina e Stati Uniti, che non sono rappresentati nel grafico, prevedono incentivi rispettivamente di 8.500 euro e 9.000 euro per i BEV e di 5.000 euro e 5.500 euro per i PHEV.

Il Rapporto si caratterizza inoltre per l’analisi del potenziale dell’E-mobility in Italia, descrivendo due possibili scenari di sviluppo al 2020:

- uno scenario cosiddetto «EV pull», dove si ipotizza che il primo passo per l’affermazione del paradigma «E-mobility» siano le vendite nel mercato italiano delle auto elettriche attese per i prossimi anni. Si è dunque partiti dalla stima – realizzata attraverso interviste agli operatori di settore – del numero di veicoli elettrici attesi in Italia al 2020 e si è calcolato “a ritroso” (applicando i ratio tipici tra auto e colonnine pubbliche e private, rispettivamente 0,1 e 0,9) il numero di colonnine di ricarica necessario;

- uno scenario «PNire push», dove si ipotizza che sia l’infrastruttura di ricarica a comandare i volumi del mercato. Si è dunque partiti dalla stima del numero di colonnine installate grazie al supporto del PNire ( Piano Nazionale Infrastrutturale per la Ricarica dei veicoli alimentati ad energia Elettrica) in Italia al 2020 e si è calcolato “a ritroso” il numero di possibili veicoli elettrici circolanti, utilizzando in questo caso i ratio tra auto e colonnine che sono esplicitamente previsti nel PNire.

Nello scenario “EV pull” la stima dei veicoli elettrici che verranno immatricolati tra il gennaio del 2017 ed il dicembre del 2020 in Italia, su cui hanno convenuto gli operatori intervistati, vede circa 70.000 unità, con un quota di mercato per le auto elettriche che parte dallo 0,3% del 2017 (aumento del 300% rispetto al 2016) e arriva a circa il 2% rispetto alle immatricolazioni annuali nel 2020.

Questo significa, nell’orizzonte 2017-2020, un controvalore derivante dall’acquisto di veicoli elettrici compreso tra 1,75 mld. euro e 2,45 mld. euro contro i circa 75 mln euro registrati nell’anno 2016.

L’effetto di trascinamento tra veicoli e colonnine, secondo i ratio tipici richiamati nella metodologia, portano ad avere investimenti in infrastrutture di ricarica compresi tra 225 e 384 mln euro.

E’ interessante sottolineare che nello scenario «EV pull» l’immatricolazione di 70.000 veicoli elettrici in sostituzione di altrettanti veicoli a combustione interna causerebbe l’emissione di circa 63.000 tonnellate di CO2 all’anno, contro le 136.000 tonnellate annue di CO2 emesse nel paradigma tradizionale, facendo segnare una diminuzione di circa il 54%.

Nello scenario “PNire push” la stima delle colonnine installabili nell’ambito del programma PNire, che è opportuno ricordare mette a disposizione investimenti per 33,5 mln euro entro il 2020, arriva a 4.500-13.000 punti di ricarica pubblici normal power e a 2.000- 6.000 punti di ricarica high power. Mantenendo lo stesso ratio visto in precedenza tra colonnine e veicoli, si ottiene quindi una stima di veicoli elettrici circolanti al 2020 pari a 130.000 unità (l’85% in più rispetto allo scenario precedente). Questo significa nell’orizzonte 2017-2020 investimenti in infrastrutture di ricarica compresi tra 337 e 577 mln euro.

Per quanto riguarda l’acquisto di veicoli elettrici ci si attende un controvalore compreso tra 3,25 e 4,55 mld. euro contro i circa 75 mln euro registrati nell’anno 2016.

I benefici ambientali sarebbero ancora più accentuati nello scenario «PNire pull». In questo scenario, l’immatricolazione di 130.000 veicoli elettrici in sostituzione di altrettanti veicoli a combustione interna causerebbe l’emissione di circa 138.000 tonnellate di CO2 all’anno, contro le 253.000 tonnellate annue di CO2 emesse nel paradigma tradizionale.