Il memorandum of understanding (MOU) firmato da Washington e Teheran ha cambiato la cornice, ma non ha fermato il braccio di ferro in corso tra i due contendenti. Infatti, quel memorandum equivale a null’altro che a una stretta di mano alla quale si è giunti solo per risolvere i problemi contingenti delle parti in conflitto e per verificare se la sospensione delle ostilità può favorire il loro mettersi d’accordo. Ecco perché tutti i mercati internazionali, sia pur chi più e chi meno, restano ancora sul “chi va là?”.

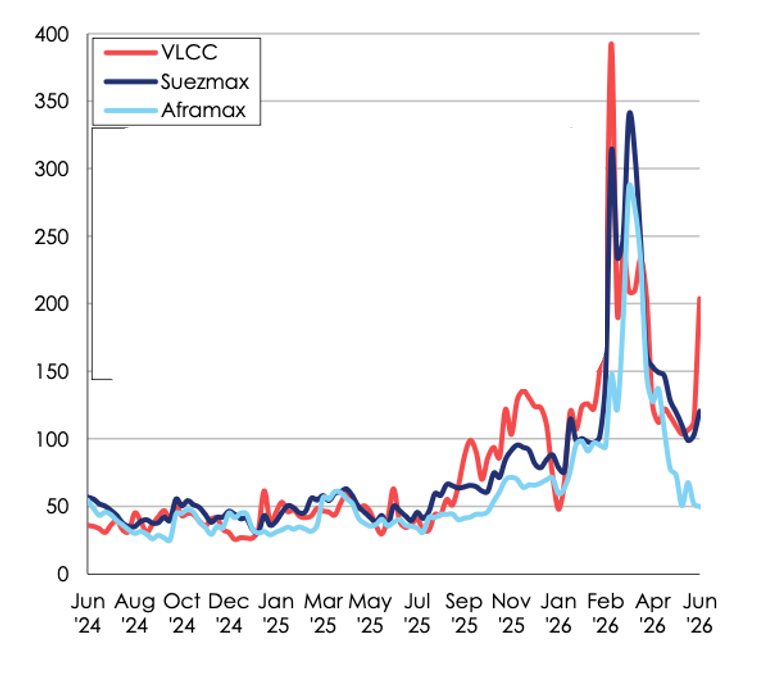

Per quanto riguarda il settore cisterniero, prova ne è che la firma del MOU ha spinto verso lo Stretto di Hormuz solo una settantina delle megapetroliere al momento in zavorra e intenzionate a cogliere al balzo i benefici che può a esse portare un’eventuale impennata della richiesta di tanker nel Middle East Gulf (in acronimo, MEG). E si sta parlando di megapetroliere: la taglia – anche denominata VLCC – che la fa da padrona tra il naviglio che carica crude oil all’interno del Golfo Persico (o Arabico, che dir si voglia). Non è, dunque, molto il tonnellaggio cisterniero che al momento preferisce cercare impiego nel MEG, anziché negli altri traffici di greggio. Non è molto per una terna di ragioni. Una è che agli scafi di questa taglia (quasi un migliaio di cisterne) non mancano gli impieghi su rotte alternative a noli ultraredditizi, come mette bene in chiaro il grafico elaborato da Clarksons, il maggior shipbroker mondiale, che qui è riprodotto e che - facendo riferimento alle tre taglie utilizzate per il trasferimento via mare del greggio (note come VLCC, Suezmax e Aframax) - riporta l’andamento nell’ultimo quinquennio del cosiddetto time-charter equivalent. Ovvero, di ciò che convenzionalmente gli armatori indicano anche come earning e che aziendalmente si denomina margine lordo di contribuzione. Vale a dire quanto resta in tasca all’armatore dopo che la nave ha detratto dal nolo i costi diretti del viaggio (commissioni, combustibili, pedaggi e utilizzo delle infrastrutture portuali).

Come si può facilmente constatare, visto che il grafico riporta in dollari sull’ordinata il margine lordo di contribuzione giornaliero, si tratta di earning dall’andamento eccellente, se si considera che fino all’estate dello scorso anno il time-charter equivalent è corso su un ottimo livello e che da un anno a questa parte ha trasformato molti armatori in degli autentici Creso.

Crude Tanker Spot Earnings ($,000/day)

Fonte: Clarksons Research

La seconda ragione della contenuta corsa delle megapetroliere verso Hormuz è che parecchie VLCC già stazionano nel Golfo di Oman in attesa d’andare prima o poi all’imbarco all’interno del MEG. La terza, e fondamentale, ragione è che oggigiorno per le megapetroliere è un’ardita scommessa puntare su un imminente boom della richiesta di tanker da parte dei terminal petroliferi posti nel Golfo Persico. Tanto è vero che la citata settantina di megapetroliere zavorranti verso Hormuz è in larghissima parte composta da tonnellaggio appartenente a compagnie aventi una flotta imponente. Quindi, imprese di navigazione che hanno presente il criterio “never put all your eggs in one basket”, ma che - possedendo tantissime tanker di varia taglia - hanno sufficienti VLCC per posizionarne qualcuna usando la logica “o la va o la spacca”.

Perché va considerata un’ardita scommessa, ovvero il sopravvenire d’un boom nella richiesta di tanker da parte del MEG? Perché l’opinione prevalente è che, smaltito il petrolio a bordo delle cisterne da tempo bloccate nel MEG, l’esportazione dal Golfo Persico riprenderà molto gradualmente, al di là delle roboanti dichiarazioni di Trump. Per lui, tra gli effetti positivi del memorandum firmato la settimana scorsa vi è che oramai giornalmente escono dallo Stretto di Hormuz 19 milioni di barili di crude oil. Però, la Casa Bianca trascura di sottolineare, giacché le fa comodo, che sta parlando dell’uscita quotidiana del carico da tempo in attesa d’essere portato a destinazione. In pratica, una decina di VLCC al giorno. E di megapetroliere rimaste intrappolate nel Golfo Persico ve n’è a iosa. Peraltro, è la logica a suggerire che l’export dal MEG riprenderà molto gradualmente. Vuoi perché il petrolio iraniano per tanti motivi non potrà entrare in mercato a pieno regime neppure dopo l’effettiva e totale revoca del blocco statunitense. Vuoi perché l’Arabia Saudita e gli emirati sunniti cautelativamente continueranno ad avvalersi il più possibile degli oleodotti che svincolano la vendita del loro crude oil dallo Stretto di Hormuz: la pipeline saudita che porta in Mar Rosso il greggio ricavato dal giacimento di Abqalq e la condotta che consente all’Abu Dhabi di caricare direttamente nel Golfo di Oman metà della propria produzione. Vuoi perché le catene di approvvigionamento impiegheranno del tempo per normalizzarsi, se non altro per questi quattro semplici - ma molto concreti - motivi, anche nel caso che a Lucerna ogni cosa – sia pur faticosamente - vada per il meglio.

Ecco il primo motivo: il Golfo dovrà essere sgombrato dalle mine e da altri military obstacle. Una rimozione che non può avvenire dal mattino alla sera. Il secondo motivo è rappresentato dall’esigenza di far tornare velocemente a casa i tanti marittimi che per mesi sono forzatamente rimasti a bordo delle navi bloccate. Questi seafarer si contano a migliaia e la loro sostituzione non può avvenire in un batter d’occhio. Il terzo motivo è la necessità di dar modo agli armatori di concordare presso i Lloyds premi assicurativi coerenti con la nuova situazione, la quale dipende dalle conclusioni a cui si giungerà in Svizzera. Infine, il quarto motivo sta nell’ambiguità che pervade il punto 5 del memorandum of understanding. Infatti, quest’articolo - facendo riferimento alla futura amministrazione dello stretto e a non ben specificati “servizi marittimi” – potrebbe, secondo l’International Chamber of Shipping, generare pedaggi a carico di chi utilizza la via d’acqua naturale che collega il Golfo Persico all’Oceano Indiano. Insomma, all going well, il traffico coinvolgente il MEG non si rianimerà alla svelta anche perché gli armatori ci penseranno due volte prima di far transitare le loro navi dallo Stretto di Hormuz, se l’eventuale costo del passaggio non sarà chiarito.

E, secondo molti, il punto 5 potrebbe aprire la porta a un meccanismo simile a quello applicato nello Stretto di Malacca: un chokepoint fondamentale posto tra Indonesia, Malesia e Singapore, visto che transitarlo consente a chi è in Pacifico di risparmiare moltissime miglia sia che intenda andare verso est (e, dunque, affrontare il Mare Meridionale Cinese), sia che punti verso ovest (cioè, verso l’Oceano Indiano). Le navi che s’incanalano lungo gli 800 chilometri dello Stretto di Malacca debbono, infatti, contribuire a finanziare le locali attività legate alla sicurezza della navigazione e alla tutela ambientale. Formalmente non si tratta d’un pedaggio, ma d’un onere (gabellato quale premio assicurativo) che oscilla tra 10-30 mila dollari e che viene addebitato argomentando che è costoso per i governi del posto far sì che i pirati non infestino le acque dello stretto.

In ogni caso, quale che sia l’onere delle attività legate alla tutela della navigazione e dell’ambiente, si tratta di un importo globalmente elevato e lucroso per i governi che lo incassano. Basta considerare che lo Stretto di Malacca viene annualmente percorso da circa 100.000 navi. Insomma, nello Stretto di Malacca se non è zuppa è pan bagnato: chi vuol passare paga. Quindi, può accadere lo stesso nel Golfo Persico. Unica consolazione: è escluso che l’eventuale diktat sia unicamente in mano a Teheran, essendo previsto che l’Iran discuta con l’Oman la futura amministrazione dello Stretto di Hormuz.

Insomma, nel mondo delle cisterne, in attesa che si sblocchi qualcosa a Lucerna, prevale la logica del “wait and see”. D’altronde, perché dovrebbe essere altrimenti? L’elemento oggi dominante il tanker market è la scarsità di tonnellaggio rispetto alla domanda di navi. Uno squilibrio non tamponabile a breve e che permette agli armatori d’incamerare ottimi noli. Tanto da consentire, per fare un esempio, al titolare d’una VLCC di cedere per un anno la disponibilità della sua nave a non meno $100.000/giorno. Una cifra altissima. Tanto è vero nella prima metà del 2026 i fissati di megapetroliere andati a buon fine, tra quelli relativi a un anno di time-charter, sono già pari a quelli conclusi nell’intero 2025. Segno che tanto gli armatori, quanto i noleggiatori di tanker non pensano che l’eventuale intesa firmata a Lucerna possa finire per sconvolgere il mondo o, quantomeno, per drasticamente modificare l’attuale squilibrio intercorrente tra la domanda e l’offerta di tonnellaggio cisterniero.

Transiti nello stretto di Hormuz

Fonte: Clarksons Research