Dopo un 2024 caratterizzato in Italia da un’espansione delle fonti rinnovabili elettriche, il 2025 segna una fase di rallentamento, registrando un calo della nuova potenza entrata in esercizio pari all’8,2% rispetto all’anno precedente. Il dato riflette principalmente il rallentamento del fotovoltaico, che è la tecnologia trainante del settore in Italia.

Le nuove installazioni del 2025 ammontano complessivamente ad una potenza di 6.220 MW, di cui 5.621 MW di fotovoltaico, 563 MW di eolico, 22 MW di idroelettrico e 14 MW di bioenergie. I numeri confermano quindi un settore fortemente trainato dal solare, che continua a rappresentare la componente fondamentale dell’espansione rinnovabile italiana.

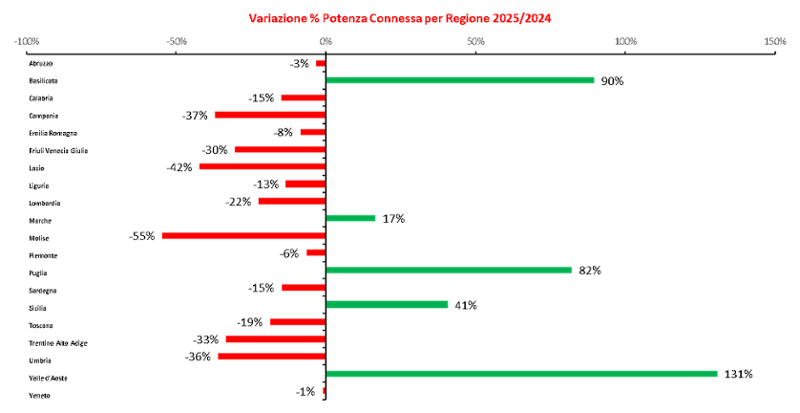

Analisi comparativa tra 2025 e 2024 delle installazioni a livello regionale

Fonte: Elaborazioni ANIE

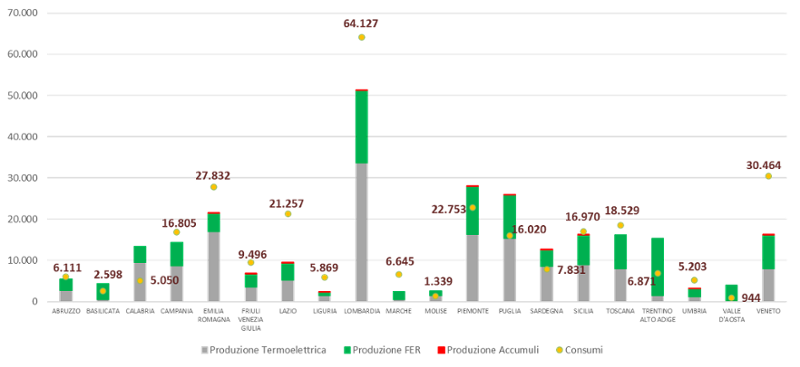

Le uniche regioni che hanno dato un contributo importante in valore assoluto sono Basilicata, Puglia e Sicilia. Interessante l’analisi degli ultimi dati disponibili relativi al 2024 di produzione e consumo regionale, che mostra da un lato il deficit di generazione rispetto ai fabbisogni che comporta l’esigenza di importare energia elettrica, e, dall’altro, la preponderanza in molte regioni della produzione da fonti fossili.

Produzione da rinnovabile, fossile ed accumulo regionale rispetto ai consumi

Fonte: Elaborazioni ANIE

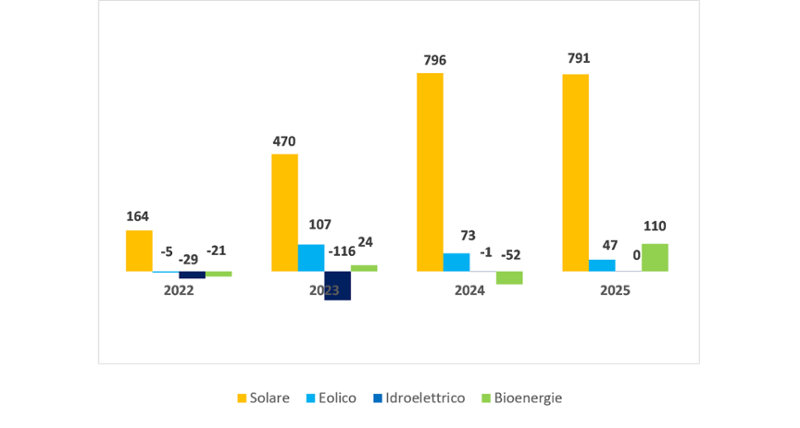

Nel 2025 gli interventi di potenziamento e di dismissione hanno svolto un ruolo di primo piano. In particolare, gli interventi di potenziamento hanno interessato complessivamente 0,948 GW di nuova potenza, un volume che conferma la crescente importanza del rinnovo degli impianti esistenti nel mantenere competitivo e stabile il parco rinnovabile nazionale. Viceversa, ogni dismissione richiederà necessariamente la realizzazione di nuove installazioni per colmare il gap.

Per la prima volta negli ultimi anni, nel 2025 il saldo è risultato positivo per tutte le tecnologie rinnovabili. Anche con riferimento agli impianti esistenti il contributo maggiore proviene dal fotovoltaico con 791 MW, seguito dall’eolico con 47 MW. Le bioenergie contribuiscono per altri 110 MW, mentre l’idroelettrico è fermo.

Trend potenziamento e dismissioni impianti esistenti

Fonte: Elaborazioni ANIE

Nel 2025 il fotovoltaico ha mostrato dinamiche differenziate tra numero di impianti e potenza installata.

Il residenziale resta dominante per volumi, ma in calo rispetto al passato (197.000 impianti con un totale di potenza installata di 1.245 MW) e con un apporto limitato di potenza dopo la fine del Superbonus.

Il segmento commerciale e industriale cresce più del residenziale, con 1.554 MW. L’incremento registrato ha disatteso le aspettative, in quanto con gli elevati prezzi dell’energia elettrica si ipotizzava una maggior sensibilità delle PMI italiane a mitigare i costi dell’energia elettrica mediante l’autoconsumo da fotovoltaico. L’autoconsumo non agisce solo sulla componente energia della bolletta elettrica, ma anche sui corrispettivi variabili di tutte le altre componenti (oneri generali di sistema, oneri di rete, oneri di dispacciamento ed imposte). In questo senso l’autoconsumo rappresenta il miglior strumento incentivante tra i diversi meccanismi di supporto economico.

La vera spinta al mercato arriva dagli impianti utility‑scale, con 2.711 MW distribuiti su 37 unità installate; quindi, con pochi progetti di grande dimensione che concentrano la maggior parte della nuova potenza.

Di minor impatto sulle nuove installazioni i comparti di bioenergie, eolico ed idroelettrico.

Mentre i primi sono limitati dagli alti costi di gestione oltre che dalla riconversione da biogas a biometano, l'eolico è penalizzato in particolare da tempi autorizzativi significativamente più lunghi rispetto a quelli previsti dalla normativa – più in generale questa problematica si riscontra per tutti i progetti FER di grande taglia indipendentemente dal comparto tecnologico – oltre che dall’assenza di un meccanismo pluriennale di supporto economico e dalla sua inadeguatezza. Anche il comparto idroelettrico sconta tali criticità, a cui si aggiungono anche altri fattori, tra cui l’incertezza sul rinnovo delle concessioni, l’aumento dei canoni e la certificazione SNPA.

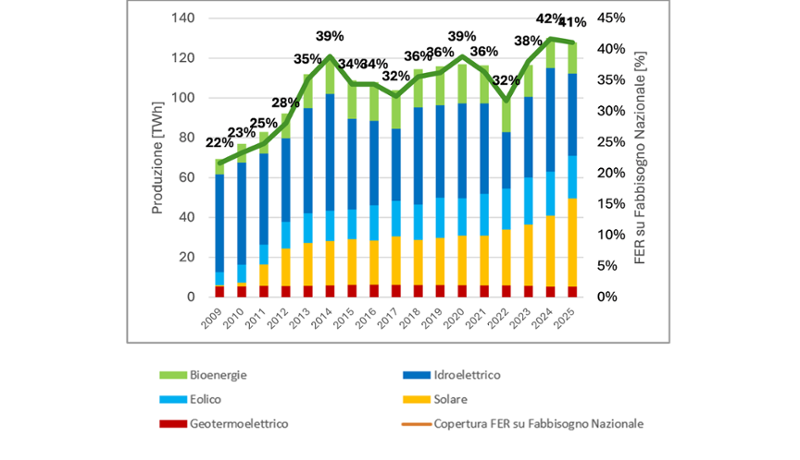

Analizzando i dati di produzione e consumo, nel 2025 il 41,1% del Fabbisogno Elettrico Nazionale (311.324 GWh, in calo del -0,2% rispetto al 2024) è stato soddisfatto da FER (127,98 TWh, in calo del -2,3% rispetto al 2024). A frenare l’incremento atteso ha contribuito in particolare un’importante oscillazione della generazione idroelettrica che è la tecnologia con la maggior produzione tra le fonti rinnovabili, segnando un calo del 21% a causa della scarsità delle piogge.

Trend storico della produzione rinnovabile in Italia e copertura del fabbisogno nazionale

Fonte: Elaborazioni ANIE

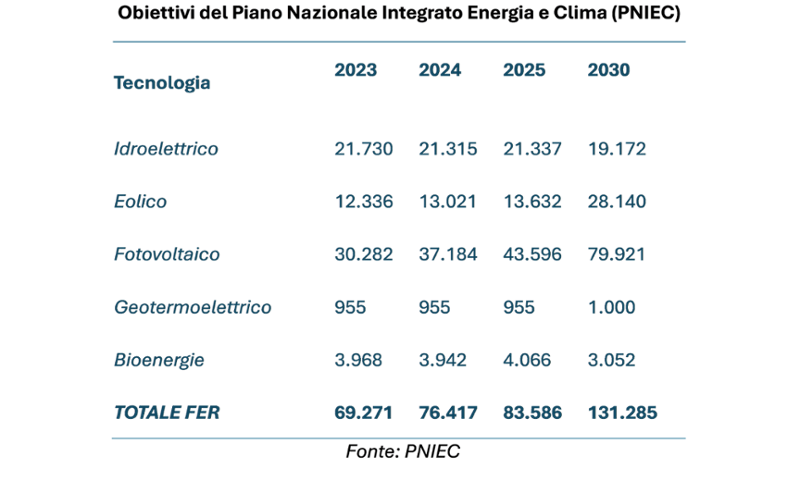

La potenza totale installata delle fonti rinnovabili a fine del 2025 cresce così a 84 GW complessivi. Per raggiungere gli obiettivi al 2030 nel quinquennio 2026-2030 bisognerà installare ulteriori 47 GW, il che significa circa 9,4 GW all’anno, ben lontani dai 6,2 GW installati nel 2025: serve un incremento del 52%.

Lo stallo delle FER è dovuto principalmente all’incertezza normativa. L’Italia, malgrado la strategia delineata dal PNIEC e gli obiettivi da perseguire entro il 2030, non si è dotata di una programmazione pluriennale stabile sul piano normativo e regolatorio, né dei meccanismi di supporto economico alla domanda necessari per il raggiungimento dei target. A questi si stanno affiancando meccanismi di supporto all’offerta, ossia ai produttori di tecnologie, con l’entrata in vigore dal 1° gennaio 2026 del Regolamento europeo 2024/1735, il cosiddetto Net Zero Industry Act, che ha lo scopo di rafforzare la filiera upstream delle tecnologie rinnovabili per garantire che entro il 2030 il 40% del fabbisogno della componentistica di tali tecnologie sia prodotta in stabilimenti ubicati in Europa.

Ad ostacolare la realizzazione di impianti a fonte rinnovabile concorrono le difficoltà autorizzative e di connessione alla rete, l’approccio NIMBY alimentato dalla diffusione di informazioni sul settore talvolta non corrette, ma soprattutto un quadro normativo in continua evoluzione che non tutela gli investimenti in corso e che, anche in seguito alle interlocuzioni con la Commissione Europea, potrebbe subire ulteriori modifiche. Ne sono esempio le recenti vicende di Energy Release, la seconda asta del FER X dedicata al solo fotovoltaico, la revisione del Testo Unico FER, la soluzione alla saturazione virtuale della rete, nonché i ricorsi al TAR, al Consiglio di Stato ed alla Corte Costituzionale in materia di DM Aree idonee e DL Agricoltura. Una situazione esplosiva da cui ANIE auspica si possa uscire quanto prima per garantire maggior certezza agli investimenti, anche quelli in capacità produttiva. Sono a rischio anche molti degli investimenti che attingono ai fondi PNRR (DM Agrisolare, DM Agrivoltaico, DM CACER, DM Biometano).

L’ossimoro più evidente è il rallentamento delle FER nel 2025 inserito in un quadro più ampio di aumento dei prezzi dell’energia elettrica. Purtroppo, si continua a puntare sul gas come fulcro della sicurezza energetica nazionale mediante la ricerca di forniture alternative dopo l’interruzione dei flussi di GNL dal Qatar, confermando una strategia che sostituisce i fornitori senza affrontare la dipendenza strutturale dal gas. Diverse analisi indipendenti sottolineano come l’Italia avrebbe potuto ridurre significativamente il fabbisogno di GNL già oggi tramite progetti in fonti rinnovabili ed in efficienza energetica, ma la scelta di fare del Paese un hub del gas, con accordi multipli e una ripresa delle estrazioni interne, ha finito per distogliere attenzione e priorità dalle politiche necessarie per accelerare davvero la transizione energetica.