ll mondo delle cisterne ha reagito alla crisi irano-americana con un apparente paradosso. Infatti, logica vuole che i prezzi crollino, qualora svanisca pressoché all'improvviso una quota significativa della domanda. Specie in una realtà dominata dalla libera e perfetta concorrenza, quale è il caso delle petroliere. Invece, i noli delle tanker in taluni settori sono saliti tantissimo da quando Washington e Tel Aviv si sono scatenate contro la teocrazia insediata a Teheran. Eppure lo Stretto di Hormuz è una vena giugulare del traffico internazionale via mare d'oro nero. Se la strozzi, scarseggia ciò che alimenta il sistema energetico mondiale, il quale quindi ha meno bisogno di navi, in assenza di fonti altrimenti collocate. Però, queste zone geografiche alternative in qualche misura esistono. E questo spiega il paradosso rappresentato dall'essere i noli saliti mentre cedeva la domanda di naviglio in Medio Oriente.

Il fatto è che a formare la richiesta di tonnellaggio non concorre solo il quantitativo da trasportare, ma anche la distanza che la merce deve percorrere. E le miglia in media battute dalle tanker sono lievitate, poiché l'oil business, appena ha percepito uno stormir di sciabole nell'ambito mediorientale, ha intensificato le caricazioni nel Middle East Gulf (MEG) ed ha aumentato gli approvvigionamenti al di fuori delle aree che implicano il passaggio dallo Stretto di Hormuz. Donde, prezzo del barile all'insù, boom nella richiesta di cisterne e noli alle stelle. Del resto, i numeri in gioco non sono di poco conto. Infatti, il seaborne oil trade coinvolge giornalmente circa 65 milioni di barili. E grossomodo il 60% di quest'ammontare è costituito da crude oil, che per almeno il 40% viene imbarcato nel MEG, la cui costa settentrionale è in mano all'Iran.

Ecco perché, non essendoci dietro l’angolo molti centri di fornitura alternativi, se i successori di Alì Khamenei bloccano a lungo lo Stretto di Hormuz, va in tilt la capacità dei raffinatori di soddisfare il fabbisogno globale di prodotti petroliferi. E ciò non tanto per la quantità d’oro nero iraniano che uscirebbe dal gioco, quanto per l’allontanamento dal mercato del moltissimo crude oil estratto nelle monarchie sunnite. Inoltre, gli ayatollah, se pongono il MEG sotto chiave, possono mettere knockout anche industrie estranee all’oil business, visto che dal MEG fuoriescono pure rilevanti quantitativi d’alluminio, di materiale fertilizzante, di metano e di quel sottoprodotto essenziale per l’elettronica ricavato dal gas naturale che è l’elio.

Sorge, quindi, la domanda da one billion dollars: quanto a lungo la Repubblica Islamica può tenere chiusa la porta del MEG, senza incorrere nel disastro? Non vanno dimenticate due cose. Innanzitutto, che Ruhollah Khomeini, negli anni '80, verso la fine della lunga guerra tra Iraq ed Iran, attaccò delle tanker (sia pur al di fuori del MEG). Però, va pure ricordata l'altra faccia della medaglia: questa sua decisione gli scatenò contro forze estere che, impedendogli d'interrompere il flusso di petrolio, lo spinsero a por fine – con un sostanziale “pari e patta” - al braccio di ferro ingaggiato con Saddam Hussein. Secondariamente, non bisogna sorvolare su un fatto: finora, oltre al Libano e all'Iran, ad avere grossi danni dalla guerra sono state le monarchie sunnite. Le loro città e i loro impianti sono martellati un po’ per danneggiare la rendita petrolifera di questi paesi e un po' per sobillare l'opposizione sciita contro i sovrani presenti sulla costa meridionale del Golfo. Insomma, le bombe iraniane su queste monarchie mirano a far sì che Riad, ecc. dicano allo zio Sam che non può lasciare che siano soprattutto i suoi accoliti arabi a soffrire per la guerra che lui sta facendo all'Iran.

Funzionerà questo parlare a nuora perché suocera intenda? Di certo, lo Stretto di Hormuz è un uscio tutt'altro che stretto: 39 chilometri nel punto di minima distanza fra la costa iraniana e quella dell'Oman. Ma è pure una porta non difficile da rendere pressoché inaccessibile. Gioca a favore dei pasdaran un duplice fatto. Innanzitutto, essi da tempo si sono organizzati per sbarrarla. Secondariamente, per dissuadere le navi dall'attraversare lo Stretto non servono sistemi d'arma costosi; basta il ricorso a lanciarazzi costieri, alla collocazione di mine (la cui azione sarebbe facilitata dai bassi fondali del Golfo) e alla messa in campo tanto di minisommergibili (come quelli che gli iraniani hanno sviluppato con l'aiuto dei nordcoreani), quanto di vedette lanciamissili e di barchini esplosivi. Va poi tenuto conto che Teheran può attaccare il tonnellaggio avversario anche in spazi d'acqua fuori dal Golfo. Come, se non vuol spingersi molto lontano, il tratto dell'Oceano Indiano antistante le sue coste orientali.

Può farlo, dal mare e dall’aria. E con ottime chance, visto che in quel segmento di mare già sosta più d'un migliaio di navi. Quindi, il punctum dolens non è tanto lo Stretto di Hormuz, quanto a quale stadio del conflitto tanto Washington e Tel Aviv, quanto i successori di Alì Khamenei troveranno conveniente smettere di tirare la corda.

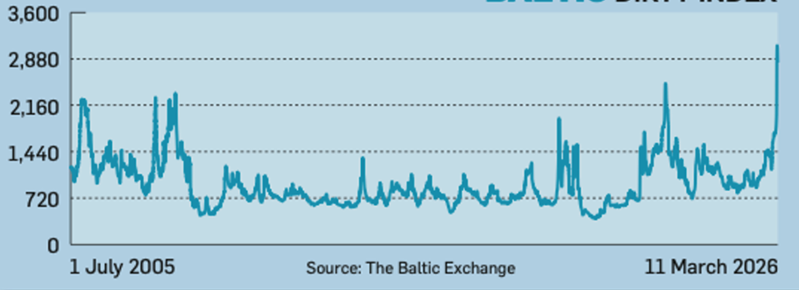

Gli armatori lo sanno e qualcuno di loro prova a individuare tale stadio, ma la maggioranza dei proprietari della flotta cisterniera si limita a incamerare quanto offerto dalla recente evoluzione del rapporto tra domanda e offerta di tonnellaggio. Il che vuol dire parecchio, perché da mesi le tanker non possono certo lamentarsi. Si sta parlando d'incassi eccellenti, come mette in chiaro il Baltic Dirty Index qui riprodotto.

Baltic Dirty Index

Baltic Exchange: un tempo la Borsa dei noli a Londra, oggigiorno è concentrata sulla fornitura delle informazioni che servono a chi lavora nel trasporto delle merci. Tra l'altro elabora indici relativi all'andamento dei noli con riguardo a svariate tipologie di naviglio. Nel grafico riportato il riferimento sono le cisterne coinvolte nel cosiddetto traffico dirty: greggio, combustibili pesanti e quanto la raffinazione ricava dai suoi residui “neri” (lubrificanti, coke e via dicendo)

Fonte: The Baltic Exchange

D'un boom dovuto agli sconvolgimenti provocati nel traffico petrolifero via mare dalle sanzioni applicate alla Russia. Infatti, la domanda di cisterne è esplosa perché molti paesi si sono dovuti rivolgere lontano per sostituire l'Ural oil venduto da Mosca e perché il Cremlino non ha potuto far altro che collocare in Cina e in India l'oro nero che in precedenza forniva all'Europa. Se a ciò si aggiunge che Putin per vendere il suo oro nero deve fare largo uso della cosiddetta dark fleet (il tonnellaggio che lavora di nascosto con scafi a bassa performance) ci vuol poco a capire perché ben prima della morte di Alì Khamenei sia molto incrementato il fabbisogno di tonnellaggio. Di sicuro, ultimamente gli incassi migliori li hanno percepiti le tanker che, dopo aver imbarcato crude oil in Arabia Saudita, Kuwait e via dicendo, transitano dallo Stretto di Hormuz e poi s'indirizzano verso Oriente. Spedizioni attuate pressoché in toto tramite megapetroliere (spesso identificate con l'acronimo VLCC). Cioè, navi in grado di mettere a bordo 2 milioni di barili d'oro nero (grossomodo 270.000 tonnellate). Il benchmark di questo traffico sono i viaggi che originano a Ras Tanura (un fondamentale punto d'imbarco per l'export del greggio saudita) ed hanno per destinazione Ningbo, che della Cina è un primario nodo logistico.

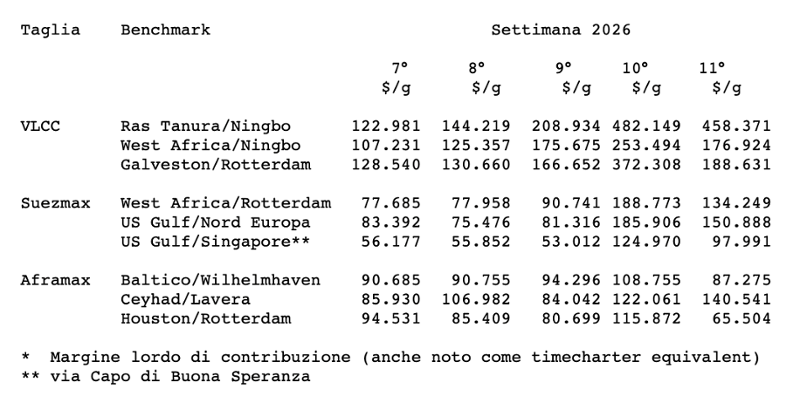

Che è successo alle megapetroliere operanti su questa rotta? Che, subito dopo l'attacco a Teheran, il loro nolo è schizzato verso i 500 punti Worldscale, mentre un mese fa le negoziazioni sul medesimo benchmark avvenivano nell'ordine dei 135 punti WS. Che sono i punti Worldscale? Sono l'unità di misura utilizzata per definire il prezzo del trasporto via mare di petrolio, quando – come usualmente avviene nel caso del barile - il noleggiatore richiede ampie opzioni circa i terminal di carico o scarico. Quindi, per ogni rotta e per ogni taglia di naviglio esiste un livello Worldscale che coincide con il break-even point dello scafo: il margine lordo di contribuzione giornaliero al di sotto del quale la nave incappa in una perdita, mentre al di sopra ottiene dell'utile. Orientativamente, il break-even, nel caso delle VLCC, s'aggira su WS 50 relativamente tanto alla rotta Ras Tanura/Ningbo, quanto ai viaggi che portano l'oro nero nigeriano a Rotterdam. Invece, la soglia critica balza grossomodo a WS 80, se il crude oil nigeriano va a Rotterdam impiegando una One Million Barrels, ovvero, le tanker che possono mettere a bordo circa 130.000 tonnellate di greggio. Di certo, c'è che l'impennata verso WS 500 registrata sul Ras Tanura/Ningbo ha preso corpo in un mercato già surriscaldato. Anzi, quasi bollente, visto che nell'ultima settimana dello scorso febbraio su questa tratta i noli si sono aggirati su WS 214. Un livello davvero molto alto. Quasi il 40% in più di quanto mediamente pagato la settimana prima: WS 154. Livello, quest'ultimo, che comporta un utile nell'ordine dei $ 100.000/giorno. Una cifra da capogiro; pressoché il triplo del break-even di questo benchmark. Peraltro, l'ascesa a candela dei noli che ha fatto seguito all'avvio dell'azione militare iniziata con l'uccisione di Alì Khamenei non ha riguardato unicamente le VLCC. Infatti, nella prima settimana di marzo sono pure più che raddoppiati i noli pagati alle Suezmax. E, sia pur non altrettanto bene, sono andati egregiamente pure gli incassi dell'altra taglia coinvolta nel traffico di greggio: l'Aframax. Cioè, le tanker ottimali per i trasporti che si svolgono nel Mar Nero, nel Mare del Nord, nel Mar dei Caraibi, nel Mar Mediterraneo e nel Mar Cinese (tanto Meridionale, quanto Orientale), visto che – tra l'altro – i paesi esportatori d'oro nero presenti in questi bacini di norma dispongono di porti e di canali troppo piccoli per ospitare le Suezmax e le megapetroliere. È, infine, eloquente uno sguardo alla tabella che, limitatamente ai traffici di crude oil, riporta il comportamento del margine lordo di contribuzione (quanto giornalmente resta in tasca all'armatore dopo che dal nolo è stato dedotto il costo sostenuto per il combustibile consumato, per le commissioni e per l'utilizzo dei porti e eventualmente dei canali) nel periodo intercorso tra la metà di febbraio e la metà di marzo relativamente a nove benchmark.

2026: Earning* giornaliero delle tanker impegnate nel trasporto di greggio su alcune rotte tipiche nel periodo metà febbraio/metà marzo

I valori in tabella sono relativi al tonnellaggio avente a bordo un impianto per il lavaggio dei gas di scarico del motore (soluzione che consente l'utilizzo di combustibile meno costoso di quello impiegato dal restante naviglio)

Fonte: Howe Robinson Partners London-Singapore

Cosa si rileva tramite questo coup d'oeil? Due cose. Innanzitutto che in otto casi su nove nella seconda settimana di marzo la redditività delle tanker è calata rispetto ai valori toccati nella settimana precedente. Ossia, quella immediatamente successiva all'avvio delle ostilità. Ma l'eccezione, rappresentata dalla rotta Ceyhan/Lavera, è poco significativa, poiché riguarda un traffico non particolarmente intenso: i trasferimenti, fatti utilizzando navi Aframax, destinati alla Francia meridionale del greggio iracheno che giunge nel porto turco di Ceyhan tramite una pipeline originante a Kirkuk. Secondariamente, il coup d'oeil mette in chiaro che la caduta dei noli è stata marcata, marcatissima. Salvo, però, il benchmark Ras Tanura/Ningbo. Lì sostanzialmente non vi è stato cedimento, in termini di punti WS. Naturalmente, la ragione c'è. Ed è semplice: nel caso del MEG si tratta di noli determinati da un'offerta divenuta molto ristretta, giacché ben pochi armatori in concreto sono disposti a correre il rischio di perdere la nave, senza poter contare su adeguate coperture assicurative. Quelle che oggigiorno non sono più negoziabili. Prova ne è che complessivamente nel Golfo stanno intrappolate 3.000 navi.