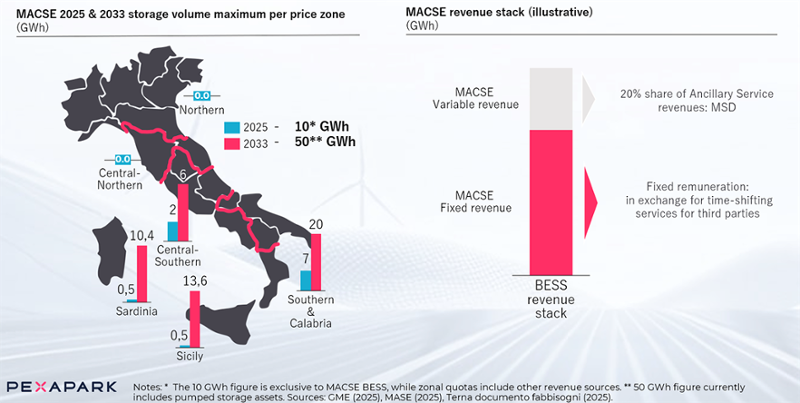

Svoltasi a fine settembre 2025, la prima asta MACSE ha assegnato tutti i 10 GWh di capacità disponibili nelle zone d’asta del Centro, Sud e delle isole, con contratti di tipo tolling a prezzo fisso della durata di 15 anni. L’asta, strutturata su base pay-as-bid, ha registrato un prezzo medio di aggiudicazione appena inferiore a 13 kEUR/MWh/anno, quasi tre volte inferiore al tetto massimo di 37 kEUR/MWh/anno fissato da Terna. I progetti assegnati presentano una capacità media di 125 MW e una durata media di 6,7 ore, tutti superiori alle 6 ore. Enel si è affermata come attore dominante, aggiudicandosi oltre metà della capacità disponibile, tra cui il sito Brindisi 3 da 574 MW, uno dei più grandi impianti di accumulo in Europa. Altri vincitori includono ZE Energy, BW ESS, Greenvolt, Whysol, NatPower ed Eni Plenitude, con il sistema da 8,4 ore di ZE Energy a Sessa Aurunca come progetto di maggiore durata.

Il meccanismo MACSE funziona come un contratto di tolling, dove i ricavi di progetto vengono di fatto “scambiati”: gli asset rinunciano agli introiti del mercato all’ingrosso in cambio di pagamenti mensili da parte di Terna corrispondenti alla loro offerta, oltre a una quota minoritaria dei ricavi dei servizi ancillari. Le offerte vincenti hanno mostrato prezzi eccezionalmente bassi, riducendo significativamente i ricavi attesi per assicurarsi contratti a lungo termine. Secondo i dati pubblicati da Terna, i progetti assegnati nelle zone Sicilia e Centro-Sud hanno registrato prezzi medi ponderati rispettivamente di 15,8 e 14,5 kEUR/MWh/anno, circa il 40% in meno del tetto massimo.

L'asta MACSE offre entrate garantite per BESS

Fonte: Pexapark

Un fattore chiave di questi prezzi è stato la capacità di Enel di sfruttare economie di scala. Il progetto Brindisi 3 situato in un’ex centrale elettrica, ha beneficiato di connessioni alla rete già esistenti e preesistente disponibilità dei terreni, riducendo i costi di capitale oltre a tempistiche e spese di autorizzazione. Secondo fonti di mercato, le dimensioni di Enel le hanno inoltre permesso di accedere a finanziamenti a costi più bassi, consentendole di presentare offerte più competitive.

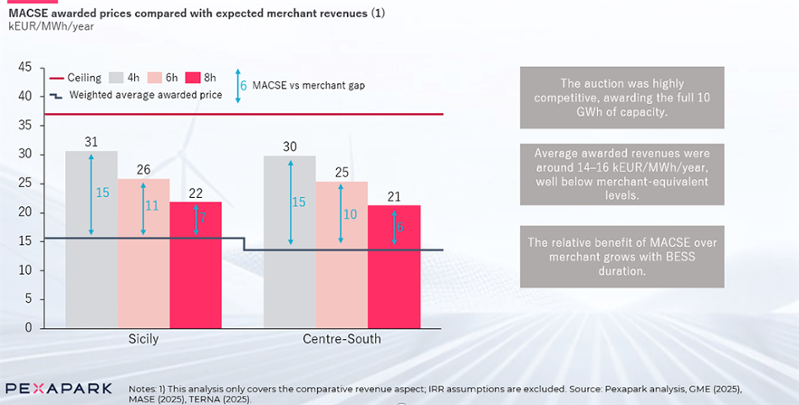

L’analisi condotta da Pexapark mette a confronto i ricavi previsti sotto il regime MACSE e quelli potenziali sul mercato merchant per la stessa durata contrattuale, considerando solo le entrate. I risultati mostrano che gli asset a breve durata avrebbero rinunciato a un notevole potenziale di guadagno in cambio della certezza dei ricavi.

I ricavi merchant, tuttavia, sono soggetti ad alti livelli di volatilità: negli scenari più favorevoli (P10) possono quasi raddoppiare rispetto al valore medio, mentre in quelli più sfavorevoli (P90) possono risultare oltre il 60% inferiori, avvicinandosi ai ricavi fissi del MACSE. Il divario tra i due modelli si riduce con l’aumentare della durata: i sistemi da 6 e 8 ore mostrano differenze molto più contenute. È probabile che molti sviluppatori abbiano valorizzato l’effetto “merchant tail”, cioè i potenziali ricavi oltre i 15 anni di contratto, per compensare le entrate fisse inferiori.

Le BESS con durata tra 6 e 8 ore mostrano un margine ridotto tra i ricavi merchant attesi e la remunerazione MACSE, rendendole le più adatte a beneficiare dei pagamenti fissi rinunciando solo a una parte limitata del potenziale upside di mercato. Al contrario, i sistemi a 4 ore avrebbero dovuto rinunciare a un potenziale di guadagno molto più elevato, rendendo la loro partecipazione meno competitiva.

I vincitori dell'asta MACSE BESS rinunciano all'aumento dei ricavi merchant in cambio di stabilità a lungo termine

Fonte: Paxapark

Il modello di Pexapark per le zone d’asta MACSE mostra una forte dipendenza dai mercati dei servizi ancillari (MSD), che possono generare più della metà dei ricavi complessivi, a seconda dell’ottimizzazione dell’asset e della zona. I ricavi del mercato Day-ahead (MGP) risultano molto inferiori e fortemente legati alla volatilità oraria, mentre il mercato Intraday contribuisce solo marginalmente, a causa di volumi di scambio ridotti e differenziali di prezzo più stretti. Dopo i picchi di volatilità del 2022, quando una batteria da 4 ore poteva guadagnare fino a 142 EUR/MWh nelle zone del Sud Italia, a metà 2025 tali spread giornalieri si sono ridotti a circa 88 EUR/MWh.

Le bidding zone meridionali e insulari offrono differenziali di prezzi day ahead i per BESS a 4 ore

Fonte: Pexapark

Il mercato MSD costituisce oggi la quota piu importante della redditività delle BESS, offrendo ricavi superiori al Day-ahead nonostante i volumi inferiori. Tra gennaio e maggio 2025, i prezzi medi di up-regulation hanno raggiunto circa 250 EUR/MWh nel Centro-Sud e 320 EUR/MWh in Sicilia, diversi multipli rispetto ai livelli Day-ahead. Tuttavia, queste stesse aree meridionali restano le più esposte a congestioni e riduzioni di produzione, rendendo tali rendimenti incerti nel lungo periodo. Il modello a ricavi fissi del MACSE contribuisce a ridurre questi rischi, stabilizzando i flussi di cassa e garantendo maggiore prevedibilità finanziaria.

L’asta MACSE ha dimostrato che gli sviluppatori sono disposti a comprimere i margini pur di garantirsi entrate fisse su 15 anni, anche a costo di ridurre i potenziali guadagni merchant. Questo risultato evidenzia una netta distinzione nel mercato italiano dell’accumulo: i sistemi di lunga durata trovano nel MACSE la loro nicchia ideale, grazie a contratti stabili e di lungo periodo, mentre quelli a breve durata restano più adatti al merchant, dove volatilità e flessibilità possono ancora offrire rendimenti superiori.

Alcuni osservatori del settore chiedono già di introdurre limiti alla dimensione dei portafogli dei singoli partecipanti nelle prossime aste MACSE, una misura che potrebbe portare a prezzi di aggiudicazione più alti e a una maggiore diversificazione competitiva, riducendo il rischio di offerte insostenibili.

La traduzione in italiano è stata curata dall’autore. La versione inglese di questo articolo è disponibile qui