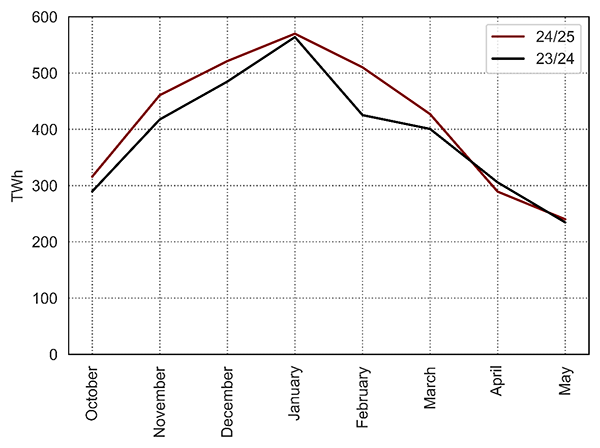

Il mercato del gas europeo si ritrova in questi mesi a fare i conti con l’impatto dello scorso inverno, che ha visto un aumento di domanda del 10% rispetto all’anno precedente, come mostrato dalla fig. seguente. Questo ha portato a un consumo dei volumi in stoccaggio molto maggiore rispetto agli ultimi anni. In aggiunta, la fine del transito di gas russo tramite l’Ucraina ha rimosso dal mercato un equivalente a 14 mld cm/a, corrispondente a circa 5% del consumo annuale dell’Unione Europea. Il mercato europeo si è quindi trovato all’inizio di aprile con 30 mld mc in meno in stoccaggio rispetto ad aprile 2024 e con un’aspettativa di importazioni inferiori per il resto dell’anno.

Consumo mensile di gas - Europa continentale e Regno Unito

Fonte: GFB Insight, ENTSOG Transparency Platform

Altre fonti di approvvigionamento dovranno riempire questo gap per assicurare che i livelli di stoccaggio tornino a un livello adeguato prima del prossimo inverno. Tra le fonti disponibili, l’unica che ha la flessibilità sufficiente per assumere questo ruolo è il gas naturale liquefatto (GNL), il cui import dovrà aumentare quasi del 30% rispetto all’anno precedente, ovvero di circa 30-40 mld mc.

Questo aumento di domanda europea di GNL va interpretato nel contesto dell’equilibrio tra domanda e offerta a livello mondiale. Mentre gli ultimi anni hanno visto un aumento limitato della produzione, nei prossimi cinque sono attesi quasi 300 Bcm di fornitura aggiuntiva. Questa ondata di nuova produzione, la più grande nella storia, è destinata a cambiare gli equilibri di mercato a partire dal 2026.

La seconda metà del 2025 vedrà i primi inizi di questa ondata di GNL con l’arrivo di produzione principalmente da Canada e USA. La natura progressiva con cui questi progetti cominceranno ad operare, tuttavia, vuol dire che la crescita di produzione globale sarà difficilmente superiore al fabbisogno aggiuntivo dell’Europa nel 2025.

Il mercato europeo dovrà quindi assorbire tutto l’aumento globale di produzione: affinchè questo sia possibile, la crescita della domanda nel resto del mondo, in particolare in Asia, dovrà fermarsi. La necessità che i prezzi rimangano a un livello che limita la domanda dei consumatori più sensibili, in particolare nei mercati emergenti, rimane infatti la principale chiave di lettura per comprendere l’evoluzione del mercato nei prossimi sei mesi.

L’introduzione di dazi da parte del governo americano negli ultimi due mesi ha però introdotto un’altra importante variabile. Questi dazi protrebbero infatti portare a una rapida riduzione della crescita economica (e quindi della domanda energetica) in quei mercati asiatici con cui l’Europa dovrà competere per le forniture di GNL. Questo renderebbe disponibili per l’Europa più cargo senza il bisogno di prezzi elevati. I molteplici emendamenti che hanno seguito il primo annuncio e la recente sentenza che mette in dubbio i poteri dell’esecutivo di imporli, tuttavia, continuano a rendere incerto l’impatto concreto di questa misura tariffaria sulla domanda di GNL globale.

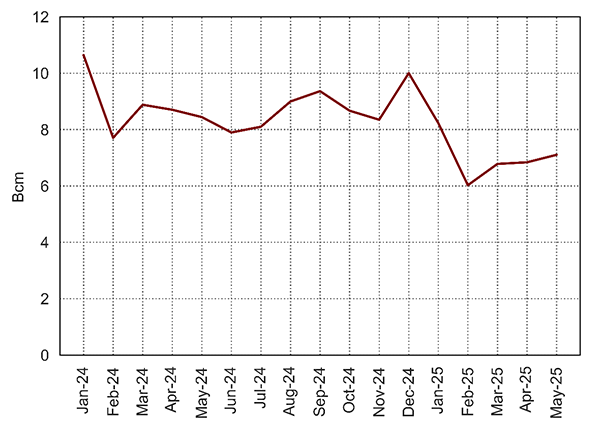

Il mercato che, per ora, ha visto il cambiamento di domanda più significativo è la Cina, dove da febbraio le importazioni di GNL hanno visto un rapido declino (fig.seg). La causa è stata una combinazione di fornitura più elevata da altre fonti e l’aspettativa di una crescita economica inferiore in seguito alle tensioni commerciali con gli Stati Uniti. Era stata proprio questa riduzione di domanda in Cina ad aver reso possibile l’aumento di importazioni visto dall’Europa nei primi tre mesi dell’anno.

Importazioni mensili di GNL, Cina

Fonte: Vortexa

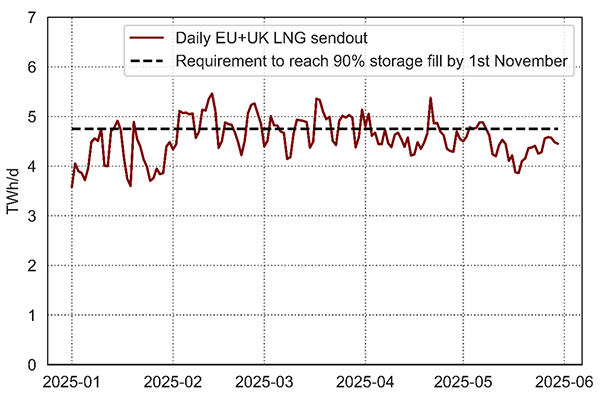

Le importazioni europee sono però poi calate: da aprile il tasso di rigassificazione di GNL è rimasto quasi costantemente a un livello inferiore a quello che sarebbe necessario per tornare a un volume in stoccaggio che minimizzi i rischi alla sicurezza energetica durante il prossimo inverno (ca. 90% della capacità totale, fig.seg.). L’Europa dovrà quindi accelerare le importazioni nei prossimi mesi: la facilità con cui questo sarà realizzabile dipenderà principalmente dall’impatto futuro dei dazi statunitensi sulla domanda asiatica, che, ad eccezione della Cina, appare per ora stabile.

Rigassificazione giornaliera di GNL (UE e Regno Unito)

Fonte: GFB Insight, ENTSOG Transparency Platform

L’altra variabile che influenzerà le importazioni europee di GNL è la possibilità di un ritorno parziale di gas dalla Russia, che potrebbe seguire un potenziale accordo di pace con l’Ucraina. In questo caso lo scenario più credibile sarebbe la riattivazione della stessa connessione che attraversa l’Ucraina e che ha smesso di operare alla fine del 2024. La riattivazione di altri gasdotti come Nordstream, invece, rimane difficile per motivi politici e tecnici, anche in caso di pace. Ci si può quindi aspettare che un volume equivalente ai 14 mld mc/a persi a gennaio 2025 torni sul mercato se un accordo dovesse essere trovato.

Una risoluzione del conflitto tra Russia e Ucraina potrebbe anche portare alla riapertura di Arctic LNG 2, un impianto di produzione di GNL nell’Artico russo la cui costruzione è stata completata ma che non è mai diventato operativo a seguito dell’imposizione di sanzioni. Se queste dovessero essere rimosse, una produzione equivalente a 18 mld mc di GNL all’anno potrebbe essere messa sul mercato.

I dazi americani e una potenziale risoluzione della guerra in Ucraina hanno quindi la possibilità di invertire gli equilibri di mercato e rendere più facile per l’Europa raggiungere l’aumento di fornitura di cui necessita. Questo protrebbe anticipare quel declino nei prezzi atteso dal 2026 a seguito dell’ondata di nuova produzione di GNL in costruzione. Mentre l’impatto concreto di questi fattori è stato per ora limitato, questi sembrano aver contribuito al momento a ridurre la percezione di rischio del mercato. La riduzione in importazioni da parte dell’Europa nelle ultime settimane sembra esserne la prova, suggerendo che il mercato sia pronto ad accettare il rischio di dover aumentare le importazioni nei mesi futuri.

Il rischio che questa scommessa non risulti vincente e che i prezzi tornino a salire però non è da escludere, in un mercato che continuerà a muoversi con la volatilità della politica internazionale.