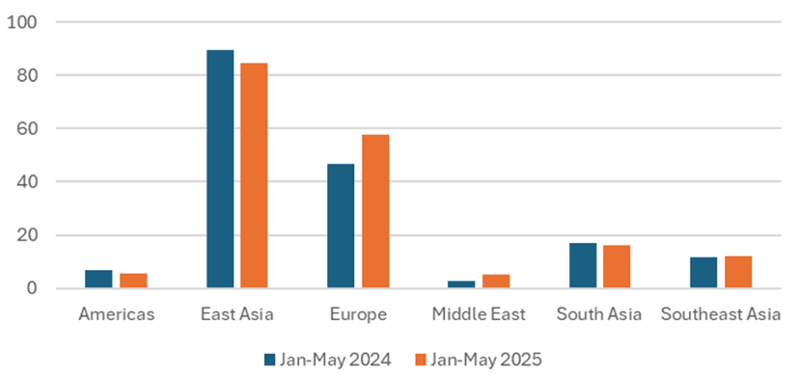

I primi mesi del 2025, relativamente al mercato del GNL, sono stati caratterizzati da dinamiche diverse rispetto a quanto verificatosi l’anno prima. L'Europa si è accaparrata una quota maggiore di GNL, aumentando i prezzi per dirottare i carichi dall'Asia e garantire iniezioni costanti negli impianti di stoccaggio dopo un inverno più freddo. Il Vecchio Continente, inclusi Regno Unito e Turchia, tra gennaio-maggio 2025 ha assorbito il 32% delle importazioni globali di GNL, con un aumento di cinque punti percentuali rispetto al pari periodo 2024. In termini assoluti, l'Europa ha importato 11 milioni di tonnellate (Mt) in più, raggiungendo un totale di 57,7 Mt. Solo nel mese di gennaio, il sistema di tracciamento ICIS LNG Edge ha registrato sette navi dirette dagli Stati Uniti all'Asia che hanno effettuato drastici cambi di rotta nell'Atlantico per tornare in Europa. Un numero insolitamente elevato!

In Europa, la Francia rimane il principale importatore, grazie alla sua ampia capacità di importazione di GNL. Le importazioni della Germania rimangono piuttosto limitate rispetto a quelle di Francia, Spagna, Italia e Paesi Bassi. Sebbene la Germania abbia costruito diversi nuovi terminali negli ultimi anni per sostituire il gasdotto russo, rigassificare gas si è rivelato più costoso rispetto ad utilizzare alcune infrastrutture di trasporto già esistenti e alcuni trader preferiscono rifornirsi in altri paesi, quando possibile.

Importazioni di GNL (Mt)

Fonte: ICIS

All’aumento dell’import europeo fa da contraltare il calo di quello asiatico. A ridurre maggiormente la propria richiesta è stata l'Asia Orientale, per una share di mercato del 47%, in riduzione rispetto al 51% dell'anno precedente. La variazione maggiore è stata registrata dalla Cina, le cui importazioni nei cinque mesi sono diminuite di oltre 7 Mt (-22%), attestandosi a 26,0 Mt. A spiegare la contrazione del colosso cinese è stato il contesto di rallentamento economico e il contestuale aumento dell’import via condotta dalla Russia. Inoltre, le clausole di flessibilità previste nei contratti di lungo termine con gli Stati Uniti, le consentono di dirottare i carichi destinati presso le proprie coste verso altri lidi, in primis quelli europei.

Sostanziale stabilità per Giappone e Corea del Sud, mentre sono cresciute del 12% le importazioni di Taiwan, dove a maggio 2025 è stata chiusa l’ultima centrale nucleare mentre ha iniziato ad operare il terzo terminale di ricezione del GNL del paese.

Come detto, una maggiore dinamicità del mercato europeo rispetto a quello asiatico rappresenta un cambiamento rispetto allo scorso anno, quando, al contrario, è stata l'Asia ad aumentare la propria quota di mercato. L’anno scorso, infatti, un inverno piuttosto mite, per il secondo anno consecutivo, e conseguentemente stoccaggi europei poco intaccati, ha liberato sul mercato quote di GNL di cui l’Europa non necessitava, che hanno trovato come acquirente l’Asia. Il che spiega una quota europea nel mercato del GNL ferma al 24% e in calo rispetto al 30% del 2023, mentre i paesi dell'Asia orientale come Giappone, Cina, Corea del Sud e Taiwan hanno assorbito il 52%, in aumento rispetto al 50% dell'anno precedente e quelli dell'Asia meridionale -India, Pakistan e Bangladesh - il 10% vs l'8%.

Guardando ai prezzi, nei primi due mesi del 2025 quelli spot sono stati elevati in Europa e Asia a causa della competizione tra le due aree per l’accaparramento del GNL. Tuttavia, a partire da metà febbraio, si assiste a un brusco calo delle quotazioni, in ragione della poco chiara politica tariffaria di Trump che ha alimentato le aspettative di una crescita economica più lenta e di una minore domanda di energia. Il prezzo del gas TTF in Europa è passato da un massimo di 57 €/MWh di metà febbraio a poco più di 30 tra aprile e maggio.

In visione prospettica, nel breve periodo non si prevede un ulteriore calo dei prezzi rispetto ai livelli attuali, in ragione del fatto che l’Europa deve comunque procedere alla ricostituzione dei propri siti di stoccaggio, sebbene le regole di riempimento imposte dalle istituzione europee siano meno severe di quelle degli scorsi anni. Tuttavia, un forte aumento produttivo nei prossimi anni potrebbe contribuire gradualmente a far scendere i prezzi.

Nuova capacità di liquefazione, infatti, è già entrata in funzione e dell’altra è attesa a breve. Alla fine dello scorso anno, Cheniere ha avviato l’espansione della fase III a Corpus Christi, negli Stati Uniti, e Venture Global ha aperto il suo impianto di Plaquemines, previsto espandere la sua portata nel corso dell'anno. Sempre nel 2025, BP ha esportato i primi carichi dell’impianto di Tortue, nelle acque fra Senegal e Mauritania. Il Canada si appresta a entrare nel mercato delle esportazioni nelle prossime settimane con l'avvio del progetto LNG Canada da 14 Mtpa.

Nuove importanti espansioni seguiranno negli Stati Uniti e in Qatar nel 2026 e oltre, tra cui il progetto Golden Pass negli Stati Uniti, che rappresenta la prima produzione dell’emirato qatarino al di fuori dei propri confini nazionali, e le espansioni di North Field East e South in Qatar. Queste raddoppieranno la produzione di GNL dell’emirato entro la fine del decennio, portando il mercato verso una nuova ondata di crescita verso la fine degli anni '20. Si tratta di una nuova ondata di progetti, dopo i recenti anni di difficoltà del mercato: un passaggio a un contesto più favorevole accolto con favore da molti acquirenti.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui