La Germania si posiziona come hub di transito per il gas europeo. Non è una coincidenza che, al momento della sua nascita, nell'ottobre 2021, l'operatore del mercato del gas tedesco si sia chiamato "Trading Hub Europe" (THE). Ambizione e missione racchiuse in un unico nome. Tuttavia, poco dopo la fondazione di THE, lo scoppio della guerra in Ucraina ha cambiato le cose, infliggendo un duro colpo al mercato del gas tedesco. Ne è seguita una grande riconfigurazione dei flussi di gas in Europa e la Germania ha iniziato a importare gas dai paesi limitrofi - Francia, Paesi Bassi e Belgio- oltre ad aumentare l’import di gas piped norvegese. Il paese, ha, inoltre, rapidamente costruito terminali GNL.

Proprio in materia di gas naturale liquefatto, la corsa frettolosa della Germania per dotarsi degli impianti di ricezione del GNL è stata considerata una storia di successo nella sua fase iniziale. La velocità con cui il paese è riuscito a costruire questi impianti e a garantire forniture alternative al gas russo è stata coniata come il nuovo "Deutschland-Tempo". Nessuna resistenza politica, anzi un accordo bipartisan tra i gruppi politici che hanno riconosciuto l’urgenza di sopperire all’ammanco di gas da Mosca.

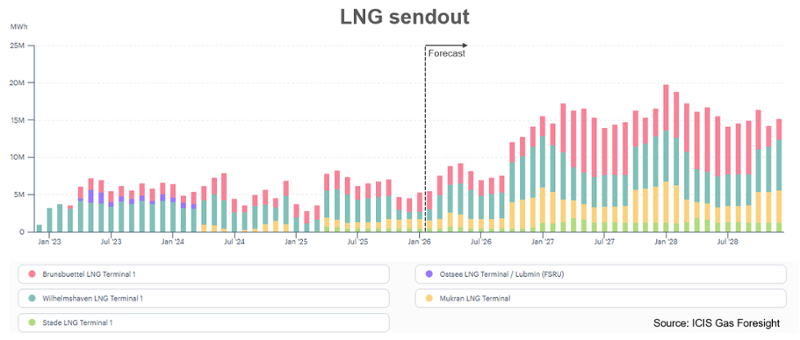

Tuttavia, due anni dopo l'inaugurazione del primo rigassificatore, quello di Wilhelmshaven, la situazione di mercato è difficile. I terminali hanno lavorato non nella loro piena capacità e i rigassificatori di Stade e Lubmin sono stati utilizzati a malapena. A gennaio 2025, solo tre metaniere sono approdate in Germania. Gli operatori tedeschi (DET Deutsche Energy Terminal GmbH, Deutsche ReGas) si stanno scontrando con una domanda inferiore alle attese. DET ha previsto la chiusura parziale di Wilhelmshaven per il primo trimestre del 2025, anche per motivi legati alla sospensione del permitting delle istituzioni europee in materia di aiuti di Stato, mentre problemi tecnici ostacolano la partenza del nuovo impianto di Stade. Le azioni legali delle organizzazioni ambientaliste bloccano le risorse, così come i reclami dei concorrenti Deutsche ReGas e Hanseatic Energy Hub sulle condizioni di mercato poco chiare.

I terminali tedeschi processano, infatti, volumi di GNL scambiati sul mercati spot, per lo più di origine americana. Il che li mette in una posizione di svantaggio rispetto ai terminali terrestri nei paesi limitrofi, poiché le prenotazioni di capacità a breve termine sono solitamente più costose di quelle a lungo termine, come dimostrato in un rapporto dell'ente regolatore europeo ACER sui mercati GNL del 2024. Per questo, per il futuro, ICIS si aspetta che gli attuali piani di espansione non vengano contestati dal governo, ma bensì dal mercato. La percezione è che ci sia un sovradimensionato della capacità di ricezione che va oltre gli 500 TWh/anno, pari alla metà della futura domanda di gas tedesca. I primi segnali indicano che l'interesse del mercato è più debole di quanto sperato, soprattutto sul lungo termine. È vero che il progredire dei progetti di liquefazione negli USA è accolta con favore dal governo tedesco, oltre che per ragioni di sicurezza energetica anche perché potrebbe rendere disponibile nuovo GNL da rigassificare e immettere nel mercato, ma è anche vero che dipendere per un 92% dal gas americano, come avvenuto nel 2024, è rischioso.

Sul breve periodo, invece, le prospettive per il GNL tedesco sono comunque positive e si attende una ripresa delle importazioni nel 2025. L'aspettativa di elevate iniezioni di stoccaggio di gas, visto l’inverno più freddo e l'assenza totale di flussi russi via tubo, stanno determinando un premio per i prezzi del gas europeo rispetto a quelli asiatici, attirando così maggiori carichi di GNL. Così il tasso medio di utilizzo dei rigassificatori europei è arrivato, a gennaio 2025, al 45%, rispetto 36% del terzo trimestre del 2024. Wilhelmshaven in Germania è stato utilizzato all'80% (pur lavorando solo al 40% della capacità massima), Brunsbüttel all'80% della capacità massima mentre Stade & Lubmin non sono stati utilizzati. C'è quindi spazio per più GNL in Germania nell’anno in corso. DET ha messo all'asta tutti gli slot di capacità disponibile a inizio febbraio 2025 a prezzi ragionevoli (fino a 0,6 €/MBTU). ICIS prevede che le importazioni di GNL in Germania aumenteranno nell'orizzonte fino al 2028 a causa di nuovi contratti a lungo termine con gli operatori statunitensi e gli acquirenti di gas industriale. Inoltre, gli operatori dell'Europa centrale e orientale sembrano interessati alla capacità di GNL tedesca, in quanto punto di ingresso del GNL statunitense e di altri paesi nell'Europa centrale e orientale.

Dati a consuntivo e previsioni su richiesta GNL in Germania

Fonte: ICIS Gas Foresight

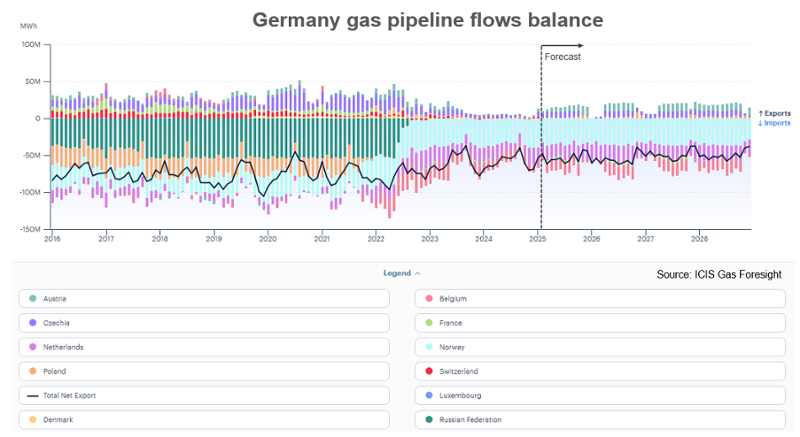

E così, da inizio 2025, da quando è cessato il contratto di transito del gas russo attraverso l’Ucraina, i flussi di gas in Europa centrale e orientale conoscono una nuova riconfigurazione. L’asse Ovest-Est rappresenta la nuova direzione e la Germania potrà così beneficiare del ruolo di hub di transito del gas.

A inizio gennaio 2025, la fine dell’imposta per lo stoccaggio tedesco, introdotta nel 2022 per coprire i costi straordinari durante l'emergenza gas, ha incentivato i flussi dalla Germania verso l’intera regione. La "neutrality charge" è stata ufficialmente cancellata per tutti i passaggi transfrontalieri dopo che un periodo di incertezza parlamentare ha accresciuto le paure che la stessa non potesse essere tolta entro l’inizio dell’anno. La cancellazione ha fatto risparmiare denaro a tutti gli attori, visto che il suo mantenimento avrebbe comportato un costo ulteriore di 2,99 euro/MWh per i volumi di gas esportati.

I volumi di gas trasportati dalla Germania all’Austria sono così aumentati a 13 milioni di metri cubi/giorno (mc/g) il 1° gennaio 2025, molto di più rispetto ai 3 mc/g delle due settimane precedenti, e hanno mantenuto una media costante nei giorni successivi. Sul confine con la Repubblica Ceca, i flussi dalla Germania sono anch’essi stati di 13 mc/g dal primo di gennaio in poi, significativamente superiori al 1 mc/g registrato dalla metà a fine dicembre 2024. Dall’inizio di gennaio, lo scenario rimane largamente invariato, come dimostrato dai dati di ICIS Gas Foresight, con un ruolo importante delle esportazioni di gas tedesche verso Austria e Repubblica Ceca con piccole variazioni stagionali.

Esportazioni nette via gasdotto verso la Germania

Fonte: ICIS Gas Foresight

Guardando avanti, la Germania è conosciuta per avere un approccio di realpolitik alle politiche commerciali. Una riapertura immediata del gasdotto Nord Stream sembra improbabile, anche se dovessero avere successo i negoziati di pace in Ucraina. I partiti di centro rigettano infatti la possibilità di riattivare una dipendenza da cui hanno cercato di allontanarsi. Ad ogni modo, è assai probabile in futuro venga ripristinato il transito di gas dall’Ucraina e che i trader tedeschi possano concludere accordi di breve periodo per l’acquisto di gas russo. Lo stesso vale anche per i terminal di GNL, in cooperazione con Novatek o Gazprom.

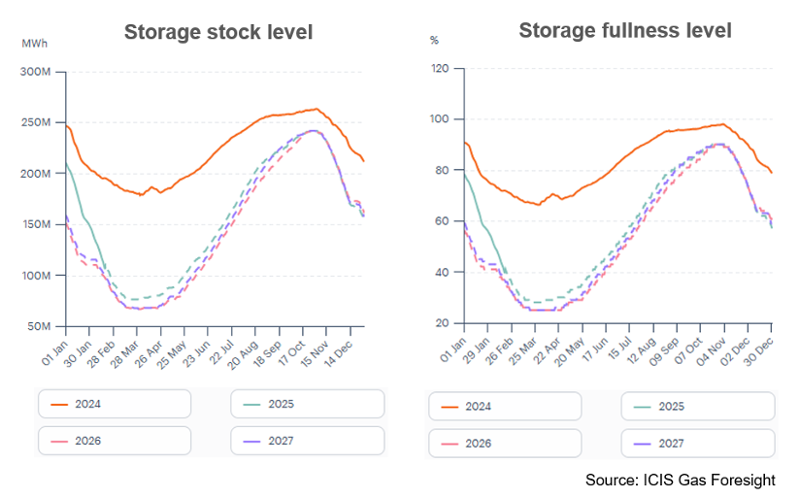

Rimane però cruciale nella valutazione del ruolo della Germania nel mercato europeo del gas la sua capacità di assicurare sicurezza degli approvvigionamenti, specialmente grazie alla grande disponibilità di stoccaggio. Questo è un elemento chiave per rispondere ai picchi di consumo invernali nell’Europa centrale ed in quella orientale. La Germania possiede la capacità di stoccaggio maggiore dell’Europa, con circa 250 TWh, ma l’attuale livello di riempimento del 40% è ben 30 punti percentuali inferiore a quello registrato l’anno scorso. Questo fa pensare che il target di riempimento del 90% entro novembre verrà raggiunto con difficoltà. Per questa ragione, se gli obiettivi di riempimento dovessero essere mantenuti, ICIS Gas Foresight si aspetta un raddoppio della domanda di gas da iniettare negli stoccaggi nell’estate prossima rispetto a quella del 2024. Al contrario, un rilassamento di questi obblighi renderebbe meno forte la tightness estiva.

Livello di stoccaggi in Germania

Fonte: ICIS Gas Foresight

In conclusione, con piani di espansione imponenti dell’infrastruttura per l’importazione di GNL, la Germania si appresta a divenire un hub di transito del gas importante per l’Europa centrale e orientale. Ciò è ancor più vero dopo lo stop al transito di gas russo via Ucraina. Il mercato ha osservato una riconfigurazione dei flussi, prima allo scoppio del conflitto e poi dal primo gennaio 2025. Una pace in Ucraina potrebbe cambiare nuovamente lo scenario, ma la Germania rimarrà comunque centrale e il miglioramento delle relazioni con la Russia potrebbero nuovamente rafforzare questo ruolo.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui