Nel 2024, i sistemi del gas naturale italiano ed europeo hanno mostrato un quadro ambivalente rispetto alle tendenze strutturali che era possibile individuare dodici mesi fa. Da un lato, è proseguito, ma senza accentuarsi – almeno fino allo scoccare del 1° gennaio 2025 –l'adattamento al traumatico abbandono di gran parte del gas russo, sostituito dal GNL e dalle forniture attraverso i punti di ingresso meridionali (Mazara e Melendugno). Dall’altro, si è consolidata ma senza accelerare la riduzione della domanda, guidata dalla decarbonizzazione del mix elettrico, dall’efficientamento dei consumi industriali e dalla contrazione economica (si pensi al settore dell’automotive). Infine, se l’intervallo fra aprile 2023 e luglio 2024 aveva lasciato confidare in un ritorno alla normalità dopo la crisi dei prezzi – dove con normalità s’intende restare al di sotto dei 40 €/MWh, con l’eccezione dei due mesi seguiti agli attacchi di Hamas contro Israele del 7 ottobre – quanto visto da agosto in poi ha riportato in auge spettri rialzisti molto evidenti e altrettanto temuti e discussi, anche sui media generalisti.

Tuttavia, a ben guardare, sebbene a fine 2023 si paventassero decise pressioni rialziste sui prezzi a causa del ciclo economico espansivo (alimentato dall’abbassamento dei tassi d’interesse) e delle tensioni competitive sul mercato spot del GNL, tali dinamiche non si sono manifestate con l’intensità prevista. Gli stoccaggi pieni e l'espansione delle rinnovabili hanno tenuto ben lontane eventuali situazioni di corto d’offerta.

Dal punto di vista geopolitico, il mercato del gas si è comunque dimostrato vulnerabile a eventi drammatici che in passato avrebbero forse innescato maggiori oscillazioni sui prezzi. Tuttavia, la reazione alle guerre, soprattutto quelle mediorientali (si pensi agli attacchi diretti e senza precedenti che si sono scambiati Tel Aviv e Teheran, o al sanguinoso intervento in Libano risultante nella distruzione de facto di Hezbollah), è risultata meno pronunciata rispetto al 2022 e al 2023. Né alcuna correlazione tra eventi e oscillazioni è emersa in modo univoco.

Non sono mancati comunque, come s’è detto, episodi di risalita decisa delle quotazioni, a volte sotto forma di vera e propria “fiammata”, come ad agosto e tra inizio novembre e metà dicembre (e altresì negli ultimissimi giorni dell’anno). Tali strattoni hanno man mano puntato il faro su una faglia creatasi fra la prevedibilità dei fondamentali – se non rosei, rimasti solidi – e la loro percezione mediatica ma soprattutto “finanziaria”. In altre parole, è andata crescendo nel 2024 (come mai prima) la finanziarizzazione del mercato (del TTF e di lì degli altri hub correlati), un fenomeno che rischia di rendere permanente la scollatura tra le dinamiche di pricing, sempre meno connesse all’analisi di domanda e offerta e in ultima istanza sempre meno gestibili.

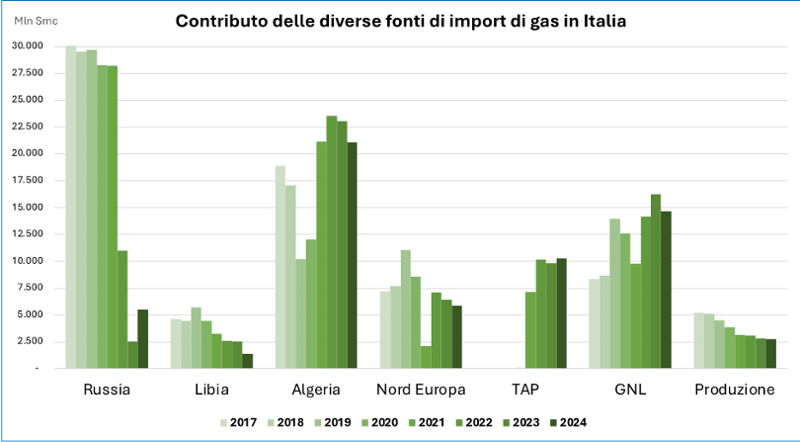

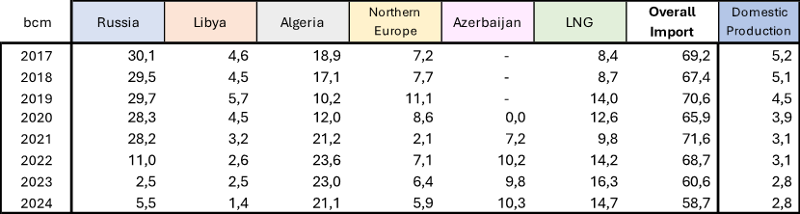

Totale dell'offerta di gas in Italia suddivisa per fonte e anno solare

Fonte: SNAM. Rielaborazione dell'autore

Il transito di gas russo attraverso i gasdotti Sojuz-Brotherhood (la cui denominazione ha da tempo un retrogusto acre), che perdurava dal 1968 attraverso il territorio ucraino fino all’entry point di Velke Kapusany in Slovacchia, è cessato ufficialmente il 1° gennaio 2025, verso l’alba. L’incertezza camaleontica dei tempi attuali non può far escludere a priori che un futuro assetto post-bellico non veda nuovamente molecole russe transitare verso occidente attraverso quelle condotte, specie se Trump dovesse tener fede alle proprie promesse (o spacconate?) di paciere e se Mosca dovesse astenersi dal bombardare un’infrastruttura fin qui risparmiata dagli attacchi a tappeto lanciati contro le reti elettriche ucraine. Il dossier sul destino di questi flussi, che hanno rappresentato negli ultimi due anni fra il 5% e l’8% del fabbisogno europeo e fino al 10% di quello italiano (ma molto di più per Slovacchia, Austria e Moldova), ha tenuto impegnati i mercati nel corso degli ultimi due trimestri. Le conseguenze più tragiche e concrete dello stop si stanno facendo però sentire per ora solo in Moldova, dove soprattutto la regione separatista filorussa della Transnistria affronta decurtazioni del riscaldamento e black-out intermittenti. Anche in Slovacchia Il governo populista guidato da Fico ha tentato in tutti i modi di preservare i flussi, ma gli stoccaggi di Bratislava dovrebbero essere sufficienti per arrivare a fine inverno senza emergenze.

Ad ogni modo, questo evento – anche simbolicamente – epocale sta avendo al momento per lo più effetti periferici per l’equilibrio dei mercati continentali. Il nostro paese, invece, incrementando nel corso degli scorsi dodici mesi la quota di gas in ingresso da Tarvisio (che altro non è che la prosecuzione di tale direttrice) dal 4% al 9% del fabbisogno nazionale, sembrava porsi in rotta di collisione con lo stop al transito, approfondendo la propria vulnerabilità.

È evidente che l’allontanamento dal gas russo abbia subito una temporanea battuta d’arresto nel corso dell’anno appena trascorso – per quanto ciò sia vero solo a livello nazionale, mentre l’import continentale è rimasto pressoché stabile sul 2023. Il maggior ricorso all’import da nord-est è dipeso:

- da intensi cicli manutentivi che hanno coinvolto altre direttrici – in particolare Transmed dall’Algeria a settembre e ancor più il terminal di rigassificazione di Livorno OLT da febbraio a novembre;

- da alcuni prelievi fuori-stagione per esigenze termiche a inizio aprile;

- da logiche commerciali contrarie alla massimizzazione del prelievo dagli stoccaggi a novembre, nonostante il presentarsi prematuro di temperature rigide;

- dal tracollo dei flussi libici attraverso il gasdotto Greenstream, flussi oramai risibili e totalmente inaffidabili.

Totale dell'offerta di gas in Italia suddivisa per fonte e anno solare

Fonte: SNAM. Rielaborazione dell'autore

Mentre il gas azero via TAP ha ritoccato al rialzo il precedente record del 2022 (saturando oltre il 100% la capacità nominale teorica di 10 miliardi di metri cubi annui), ben maggiore sarebbe stato lo spazio incrementale disponibile via Transmed, anche se non è detto che Algeri sarebbe stata prontamente disponibile e fornire fra i 2 e i 3,5 miliardi di metri cubi addizionali, in caso di anticipata dipartita della componente russa. Tale era, per esempio, il timore di molti quando con una manovra a sorpresa l’esercito di Kiev occupava militarmente ad agosto una piccola porzione di territorio russo nell’oblast di Kursk, porzione che detiene tutt’ora. Non a caso, principale cittadina conquistata durante tale sortita – l’unica, dall’inizio dell’invasione russa – è stata Sudzha, sede della stazione di compressione del gas a monte dell’ingresso di Sojuz-Brotherhood in territorio ucraino. Ciononostante, il transito è proseguito per altri cinque mesi.

Sojuz-Brotherhood e TurkStream

Fonte: Platts

La crescita-zero del GNL ha invece accomunato Italia e resto d’Europa: mentre in diversi mesi dell’anno i consumi asiatici (e cinesi soprattutto) rialzavano la testa, pur senza strappi, l’import continentale scendeva ai livelli di inizio 2021. Del resto, complessivamente il 2024 ha visto un aumento di capacità di liquefazione a livello globale praticamente nullo, ed è forse considerabile un insieme di circostanze provvidenziali (o quanto meno felici) che ciò sia stato stemperato dalla mitezza dell’inverno 2023-2024, dalle abbondanti piogge (almeno fino all’estate), dal prosieguo dei flussi di gas russo via Ucraina (fino all’altro ieri) e da una domanda asiatica comunque inferiore alle attese più immaginifiche.

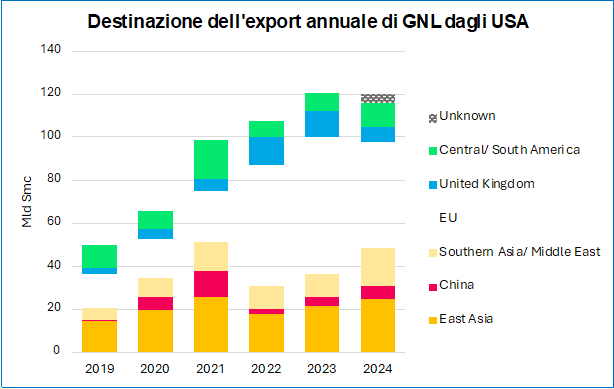

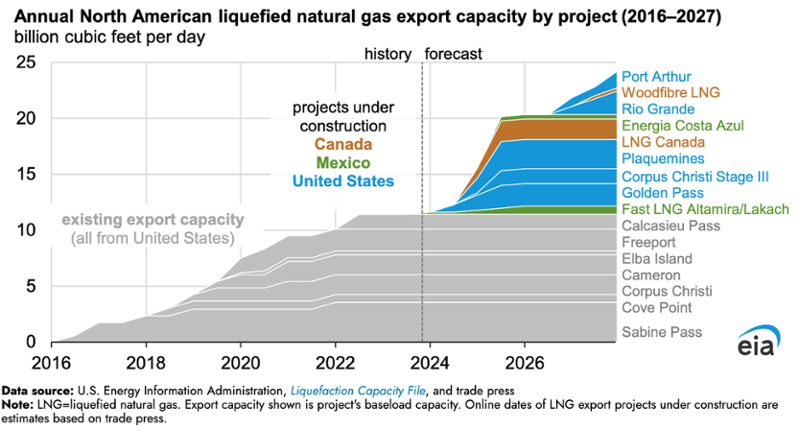

Nel 2025, però, il GNL tornerà a rappresentare (come tra ’22 e ’23 su scala europea) la principale alternativa per compensare i volumi mancanti. Anticipato dal dato di dicembre ’24, l’export di GNL dagli USA aumenterà notevolmente tra la metà del 2025 e il 2026 – e non già per una presunta bonanza legata al ritorno alla Casa Bianca di Trump, ma in seguito a decisioni di investimento assunte da anni, corroborate dalla crisi dei prezzi iniziata nel 2021. Anche il Qatar si dovrebbe rendere protagonista di un netto aumento della capacità di liquefazione, in cantiere da diverso tempo e legato allo sviluppo di giacimenti enormi (North Field), passando dai 77 milioni di tonnellate annue (GNL) del 2023 a 126 “entro il 2026” e addirittura a 142 milioni (+85%) entro il 2030.

Già nel 2024 l’export complessivo di GNL dagli USA ha segnato un aumento del +4,5% rispetto all’anno prima (88,3 milioni di tonnellate contro 84,5). Negli ultimissimi giorni del 2024 si è assistito all’avvio delle operazioni commerciali nel mega-progetto di Plaquemines in Louisiana (operato da Venture Global), mentre in Texas ha iniziato ad esportare anche l’ampliamento (Stage III) del terminal di Corpus Christi operato da Cheniere. Anche in Messico e Canada entreranno presto in funzione i primi terminali di liquefazione in grado di inviare nuovi carichi in Europa. Insieme agli aumenti qatarioti e ad un pugno di altri progetti in Africa subsahariana (Senegal, Congo-Brazzaville, Mozambico) si potrà forse parlare di qui a quarantotto mesi di una “nuova età dell’abbondanza” del GNL, tale da compiere – almeno sul piano fisico – la transizione del mercato innescata dai traumi del 2022.

Export di GNL dagli USA, suddiviso per area di destinazione dei carichi

Fonte: Refinitiv. Rielaborazione dell'autore

Previsto aumento della capacità di liquefazione disponibile dal Nordamerica (2025-2028)

Fonte: US EIA

In merito poi al rischio “sistemico” che nelle previsioni più fosche avrebbero coinvolto l’Europa centrorientale (soprattutto Austria e Slovacchia, gli orfani peggio diversificati rispetto alla direttrice russo-ucraina), decorso – si spera senza cataclismi – il residuo trimestre invernale saranno nuovamente i terminali di rigassificazione in Italia, Polonia, Lituania, Germania, Croazia, Grecia e Turchia a sostenerne le forniture e il riempimento estivo degli stoccaggi. Per l'Austria, la soluzione più naturale sarebbe aumentare le importazioni dal confine tedesco, sfruttando altresì il gas norvegese. Dal Mediterraneo, grazie alla maggiore capacità di rigassificazione rispetto al Baltico, l'Italia potrebbe assicurarsi circa 3,75 miliardi di metri cubi annui, da inoltrare verso nord-est attraverso Tarvisio. Un quinto terminal nazionale (la seconda unità FSRU dopo Piombino) vedrà il proprio avvio commerciale probabilmente ad aprile di quest’anno, con il porto di Ravenna pronto ad accoglierlo. Sempre da Sud, tramite i Balcani e Trans-Balkan, sarebbe possibile ricevere volumi (non eccelsi) di gas dall'Azerbaijan, dirottato dalla linea TANAP-TAP in modalità reverse-flowing verso nord.

Nel frattempo, il gas russo continuerà comunque a fluire verso l’Europa centromeridionale sfruttando TurkStream, che trasporta metano attraverso il Mar Nero, la Turchia europea e la Bulgaria, raggiungendo Ungheria, Serbia e la Repubblica Serba di Bosnia. Questo percorso alternativo potrebbe vedere un aumento delle forniture di circa 2 miliardi di metri cubi, rafforzando il ruolo di hub di Ankara – che dispone di amplissima e non sfruttata capacità di rigassificazione, come la Spagna, e che sta altresì sviluppando i giacimenti nazionali nel Mar Nero. Non per nulla la Turchia ha ottenuto da Washington un’esenzione esplicita dalle sanzioni dirette comminate contro Gazprombank a novembre, che permetterà quindi di proseguire i pagamenti per il gas russo attraverso TurkStream e Blue Stream. Una misura simile è stata annunciata anche per l’Ungheria.

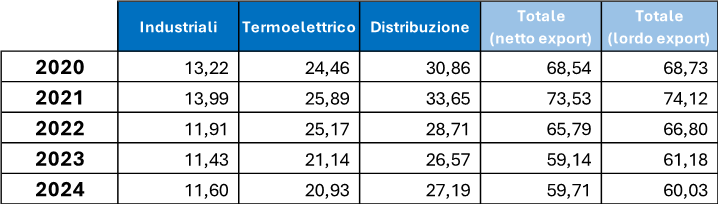

Dati alla mano, nonostante le attese di una ripresa dei consumi, il gas naturale nel 2024 in Europa ha continuato di fatto a mostrare una flessione marcata, confermando (senza oltrepassarli al ribasso) i dati del 2023. La domanda europea totale del 2023 si era attestata a 478 miliardi di metri cubi, in calo di ben 113 miliardi (-19,2%) rispetto al massimo storico del 2021. In Italia, il calo nel biennio è stato del -17,5%, passando da 74,1 miliardi di metri cubi nel 2021 a circa 59,7 miliardi. I consumi industriali connessi direttamente alla rete di trasporto sono scesi del -18,2%, quelli delle centrali termoelettriche del -18,4% e i prelievi dalla rete di distribuzione (inclusi gli industriali “indiretti”, gli usi domestici e i servizi) del -21%, complici due inverni decisamente miti.

Nel 2024 la domanda italiana è rimasta ai minimi dall’inizio del millennio, pur superando marginalmente (+1% ovvero +571 milioni di metri cubi) il dato del 2023. Se però consideriamo i dati al lordo dei volumi riesportati fisicamente verso l’Europa centrosettentrionale (che infatti crollano anno suo anno del -85% a 315 milioni di metri cubi), il valore del 2024 assume un nuovo primato negativo: sono stati richiesti 60,03 miliardi di metri cubi (al lordo di quelli per l’export) contro i 61,18 dell’anno precedente.

Più nel dettaglio, sono aumentati del +2% i prelievi delle reti di distribuzione, principalmente a causa di un autunno ben più rigido dei due precedenti; in lieve ripresa (+1%) anche i consumi degli industriali diretti, evidentemente protagonisti di condizioni industriali più favorevoli, benché minimamente; calano ulteriormente, invece (-1% a 20,92 miliardi di metri cubi) i consumi di gas per la generazione, schiacciati – soprattutto nel Q2 – dalla forza delle rinnovabili.

Andamento della domanda di gas in Italia (2020-2024) suddivisa per categorie d'uso

A tale proposito, secondo SolarPower Europe, quest’anno sono stati installati nell’UE +65,5 GW fotovoltaici, infrangendo il precedente record storico del 2023 (+62,8 GW) e portando il parco comunitario a una potenza installata complessiva di 338 GW. Pur rallentando il tasso di aumento annuo, sceso dal +53% (sul 2022) al +4% a dispetto del calo del costo delle componenti e dei minori costi iniziali di investimento (-28% per gli impianti utility scale), tale dato conferma che anche nel 2025 molto difficilmente si avrà una decisa ripresa della domanda di gas complessiva. Ciò appare ancor più vero in Italia, dove il tasso di aggiunta di nuovi impianti accelera al +22% sull’anno, aumentando di +6,4 GW.

Il quadro dipinto finora è quindi quello di una complessità “gestibile” e di un’uscita “orchestrata” alle acque turbolente della crisi dei prezzi, tali da riportare le quotazioni del gas e quelle dell’energia elettrica su terreni abbordabili, per quanto non analoghi alla norma pre-crisi (non si dimentichi infatti che il costo intrinseco della molecola di GNL è innegabilmente maggiore di molte delle molecole già trasportate “via tubo”, a cominciare dal gas russo estratto in Siberia).

I minimi quotati fra febbraio e aprile dello scorso anno, con il gas oscillante fra i 24 e i 28 €/MWh (con un PUN elettrico stabilizzatosi al di sotto dei 90 €/MWh), sembravano perciò potersi confermare anche nei trimestri a venire, al netto di situazioni di freddo estremo, siccità o heatwaves insostenibili.

Non è stato così, e prima ancora dei prezzi stessi – risaliti con baldanza fin oltre i 45 e poi persino, episodicamente, oltre i 50 €/MWh – lo titola(va)no a tutta pagina diversi media, anche specialistici e/o autorevoli, da Bloomberg al Financial Times. In altre parole, l’entità del distacco dai gasdotti ucraini, sommata a un percepito rischio-stoccaggi (esacerbato da un novembre inclemente[1]), è stata probabilmente ingigantita.

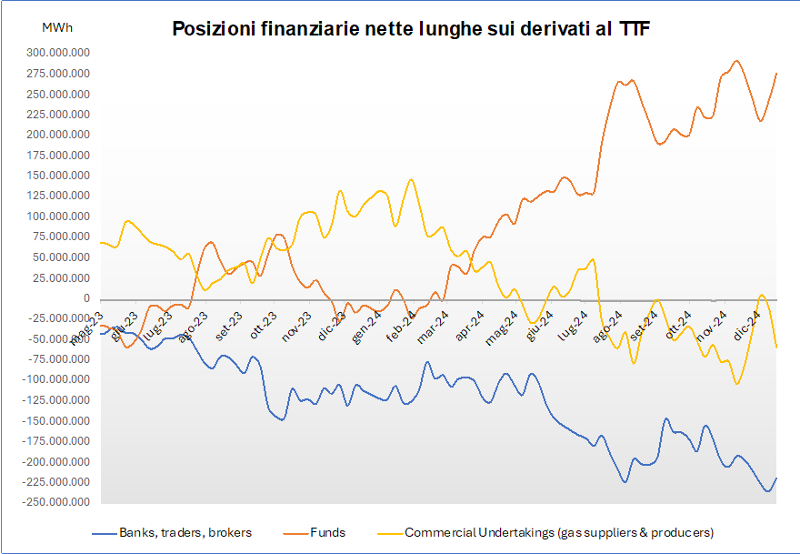

Chi scrive è tendenzialmente sordo a letture complottiste, ma è innegabile e leggibilissimo – nei dati diffusi dalla borsa londinese ICE in conformità alla normativa UE – che un numero crescente di fondi di investimento senza alcun interesse nella consegna fisica della commodity abbia scelto la seconda metà del 2024 per accumulare posizioni rialziste (“nette lunghe”, in gergo finanziario) senza precedenti.

Ad agosto, l'ESMA (l’ente europeo per il monitoraggio dei mercati finanziari) ha abbassato il limite sulle posizioni finanziarie detenibili singolarmente sui derivati al TTF, a seguito di un aumento del trading “sospetto” e di una corrispondente contrazione del sottostante mercato fisico. I nuovi limiti sono stati giudicati fin da subito insufficienti, consentendo accumuli fino a 6 miliardi di euro per singolo operatore. Nei mesi seguenti, e in particolar modo a partire da novembre, i fondi d'investimento hanno infatti accumulato posizioni lunghe record di oltre 275 TWh-equivalenti di gas, mentre i compratori fisici[2] accumulavano posizioni corte con andatura speculare, aspettandosi cioè un calo dei prezzi in corrispondenza delle impennate più intense.

Tali cali repentini si sono effettivamente verificati sia a settembre che a metà dicembre, sostanziando nella prassi una lettura del fenomeno speculativo come preponderante, non più ascrivibile alla dietrologia. Queste critiche sono state non per caso condivise da voci autorevolissime, a partire da quella di Mario Draghi, che ha evidenziato come la speculazione sui derivati energetici (a partire dal TTF) abbia contribuito alla volatilità dei prezzi e continui a minare la competitività dell'industria nell’UE. La lettura “estremista” delle conseguenze nefaste dello stop al transito via Kiev, insieme all’accento drammatico posto sulle previsioni meteorologiche sull’inverno in corso e alla lettura

[1] Tra l’1 e il 18/11 il prelievo di gas dagli stoccaggi europei ha totalizzato ben 5 miliardi di metri cubi, circa tre volte e mezzo la media 2019-2023.

[2] Commercial undertakings, ovvero fornitori e produttori di gas naturale.

spasmodica di certe notizie – poi rivelatesi fake – su fantomatici accordi per far proseguire detto transito, sollevano sempre più numerosi i dubbi sull'affidamento al trading algoritmico da parte dei fondi, nonché sulla selezione delle fonti operata.

ICE ha anche operato in almeno due occasioni un netto innalzamento dei margini operativi richiesti per tenere aperte le posizioni su tutti i futures del 2025 e del 2026, in un tentativo di arginare possibili “bolle” che riporta alla memoria lo strozzamento della liquidità operato dalle richieste di margine (margin call) immani introdotte nel 2022. Si attendono ancora gli effetti di tali misure.

Posizioni finanziarie nette dei diversi tipi di operatori attivi sul TTF sulla borsa ICE (ENDEX)

Fonte: ICE Commitment of Traders. Rielaborazione dell'autore

Nonostante i progressi nelle rinnovabili e la prevedibile ondata di GNL in arrivo, così, il costo dell’energia rimane soggetto a progressioni rialziste imprevedibili e fondamentalmente slegate dalla lettura obiettiva dei residui rischi sistemici (a partire da quelli di carattere politico-militare), che comunque non possono essere dismessi.