Dopo moltissime discussioni e analisi di scenario “top-down” seguite al dibattimento al Parlamento Europeo della Direttiva EPBD (“Case Green”) è venuto il momento di approcciare la sfida della decarbonizzazione degli edifici (residenziali) esistenti ponendosi nei panni non più del legislatore che ragiona per macro-indirizzi e su soluzioni tecniche apparentemente “disponibili a catalogo”, ma piuttosto nei panni del progettista e dell’utente finale, che dovrebbero realizzare per davvero il cambiamento. Occorre verificare sia l’impatto socio-economico delle misure a livello “micro” che la loro fattibilità nella cornice delle tempistiche assegnate e delle peculiarità del sistema edilizio nazionale.

Le conclusioni dell’analisi possono fornire spunti agli indirizzi e alle politiche, suggerire strategie correttive e l’eventuale focus delle risorse (incentivi) da assegnare a obiettivi concreti e realmente raggiungibili (e accettabili a livello sociale) all’interno dei vincoli temporali al contorno.

Quanti edifici esistenti ci sono in Italia e quanti sono considerati utilizzati/abitati? Di quanti si conosce (o si ignora) la destinazione d’uso e la proprietà? Quanti di questi si trovano in condominio? Quale tipologia di proprietà immobiliare è più diffusa in Italia? Quale l’età media dei proprietari liberi da impegni finanziari già onerosi come ad es. un mutuo? Quanti edifici dispongono di “spazi tecnici” (locali tecnici o balconi sufficientemente ampi) da poter ospitare i nuovi sistemi di impianto per il passaggio al riscaldamento “full electric”? Tutte queste domande, e altre ancora, sono affrontate dallo Studio affidato alla società di consulenza indipendente BIP Consulting, a cui si è affiancato il know-how e il supporto di conoscenza di quasi un centinaio tra Studi e analisi già disponibili, messe a disposizione da un team di Associazioni della filiera energetica (Assogas – Federchimica/Assogasliquidi - Proxigas – Utilitalia) oltreché da ANIMA/Assotermica per la parte di mercato dei sistemi e dei componenti di impianto.

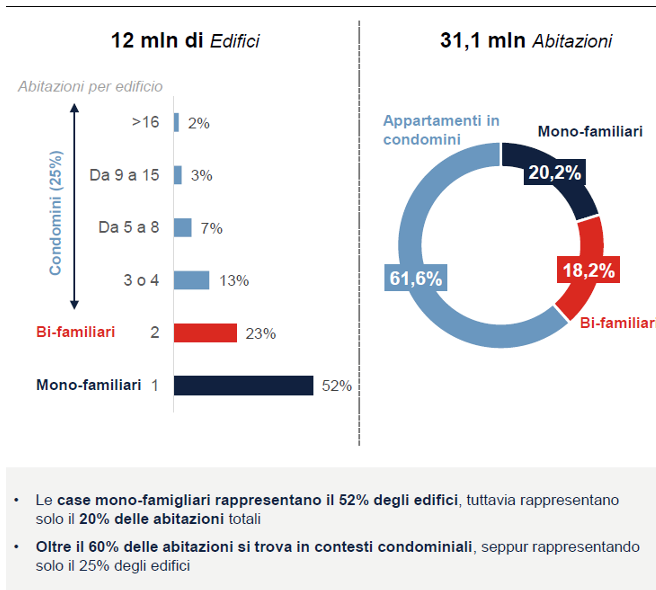

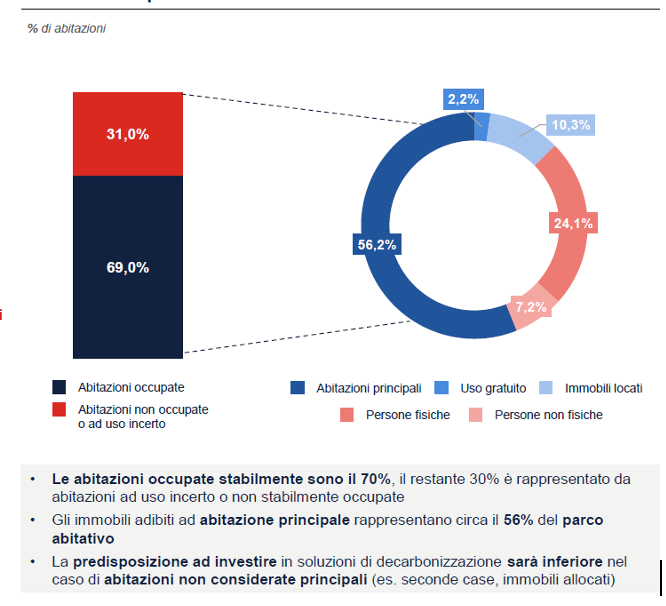

Lo Studio evidenza come il “bersaglio grosso“ della transizione energetica degli edifici, ovvero delle unità immobiliari esistenti siano i condomini, che raggruppano più del 60% delle unità immobiliari esistenti, peraltro in genere quelle nelle classi energetiche peggiori. Una parte non trascurabile delle abitazioni (il 30%) non risulta occupata o comunque non ne risulta certo l’utilizzo, restringendo la base degli edifici su cui intervenire. Lo stesso dicasi per la suddivisione tra abitazioni principali (56%) e abitazioni uso seconda casa (non ricomprese nella Direttiva) o date in locazione, per le quali la dicotomia investitore-beneficiario degli interventi di efficientamento è più volte stata segnalata anche dalla Commissione Europea come un fattore critico da risolvere.

Numeri di abitazioni per edificio

Stato di occupazione delle abitazioni -2020

Fonte: Studio BIP Consulting

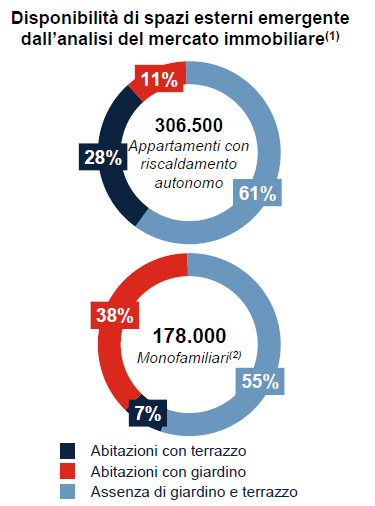

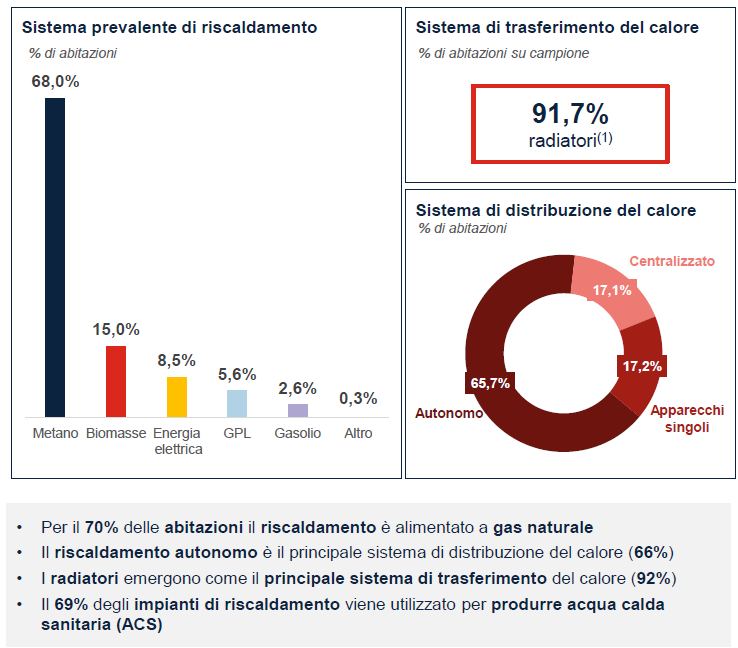

Nell’ambito dei condomini, una analisi di dettaglio rivela come circa il 60% sia privo di spazi esterni (giardino o terrazzo) idonei al posizionamento delle unità esterne dei sistemi di riscaldamento “full electric”, ovvero le pompe di calore, in particolare nelle nuove declinazioni ad “alta temperatura” che sfruttano gas refrigeranti infiammabili e hanno ingombri sensibilmente maggiorati per motivi progettuali e tecnologici. Peraltro queste tipologie di pompe di calore proprio in virtù delle temperature di mandata più alte sarebbero le più promettenti per l’accoppiamento con i vecchi impianti a radiatori (che coprono il 92% degli impianti negli edifici esistenti).

Disponibilità di spazi esterni

Sistemi di riscaldamento

Fonte: Studio BIP Consulting

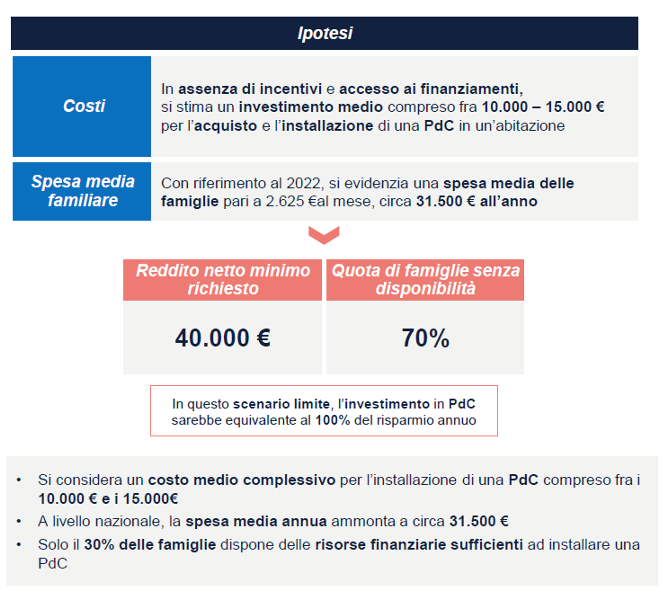

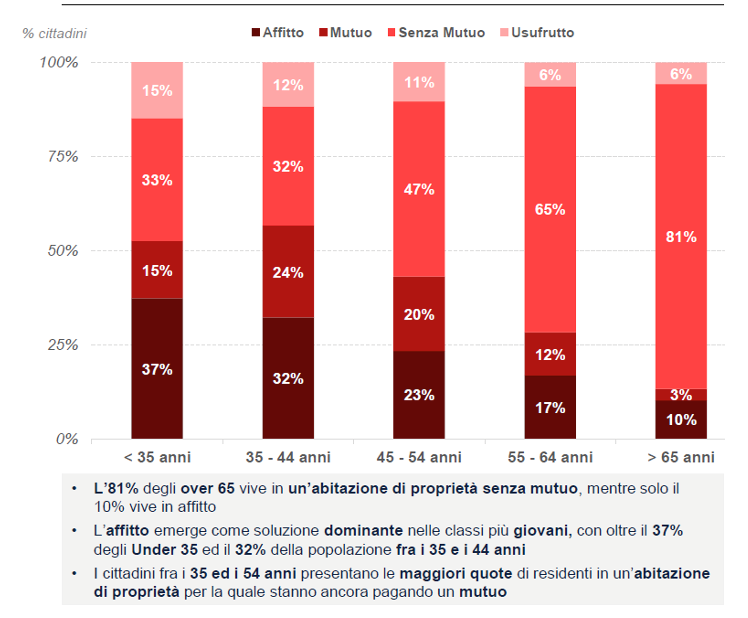

A livello reddituale lo Studio evidenzia come solo il 30% delle famiglie disponga di risorse finanziarie proprie sufficienti al costo di investimento “upfront” per una soluzione Full Electric a Pompa di Calore. Peraltro osservando l’incidenza dei debiti mutuatari sulle fasce di età della popolazione, è ragionevole inferire come le risorse finanziarie si liberino al crescere dell’età, e siano maggiormente disponibili nella fascia di popolazione over 60. Purtroppo questo è anche il segmento di utenti meno propenso culturalmente (o anche per differenti priorità nel focus dei successivi 20 anni di vita) a intervenire in modo oneroso sul sistema edificio impianto installando tecnologie costose e innovative.

D’altro canto i più propensi -i giovani- risultano anche i più fragili dal punto di vista finanziario.

Famiglie con capacità economica sufficiente ad investire in Pdc

Caratterizzazione proprietà per età anagrafica

Fonte: Studio BIP Consulting

Riprendendo uno studio svolto dalle Associazioni dei Consumatori in Europa per la Commissione Europea, emerge come la trasformazione di un vecchio impianto “standard” in un impianto full electric a pompa di calore possa richiedere svariate fasi di accurata pianificazione, e una realizzazione in opera che necessita di varie professionalità, da coordinare (e sincronizzare) negli interventi.

Lo studio arriva a calcolare un tempo medio di 12 settimane, con picchi fino a 7 mesi, dalla decisione iniziale del privato di chiedere una quotazione (un sopralluogo) a quando la pompa di calore è installata e avviata.

Evidentemente questo fa sì che non tutti i momenti dell’anno (e non tutti i motivi standard per la sostituzione del generatore di calore: es. caldaia che si guasta improvvisamente in Inverno) favoriscano il passaggio alla pompa di calore full electric, nemmeno da parte degli utenti più consapevoli, motivati e finanziariamente predisposti.

Principali step per l’installazione delle PdC

Mercato aggredibile dalle PdC applicando progressivamente il combinato dei vincoli (sostituzioni in edifici esistenti)

Fonte: Studio BIP Consulting

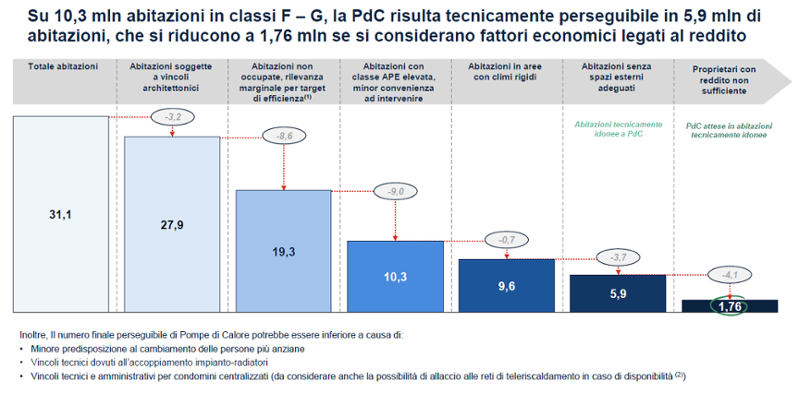

Tutto questo fa sì che rispetto ai piani target del Governo per il 2030 (PNIEC) che prevedono di intervenire sulle fasce energeticamente peggiori degli edifici esistenti, il target reale verosimilmente aggredibile con sistemi PdC full electric al posto delle convenzionali caldaie a gas sia limitato a 1,76 milioni di unità immobiliari.

Considerando una vita media degli apparecchi di 15 anni, in assenza di fortissimi incentivi per un piano di “accelerated replacement” (es. Sconto in Fattura come per il SuperBonus) si può ipotizzare la sostituzione naturale della quota di generatori giunti a fine vita, al ritmo di circa 1/15 del parco ogni anno: la proiezione su questi 1,76 milioni di alloggi ci da allora il massimo potenziale teorico di mercato annuo per le pompe di calore elettriche nel mercato delle sostituzioni. Si tratta di circa 117.000 pezzi/anno.

A questo valore si deve necessariamente aggiungere la quota di quasi 80-90.000 nuove abitazioni in costruzione ogni anno, dove i target di quota di energia rinnovabile imposti dalla Direttiva RES (60%) in pratica impongono già comunque l’installazione di sistemi a pompa di calore (o ibridi) in pari numero.

Sommando i due valori si arriva al numero totale di 200.000 pezzi/anno, un dato identico per ordine di grandezza al dato che rappresentava (prima del SuperBonus) il numero di sostituzioni di vecchie caldaie a 3 stelle con caldaie a 4 stelle a condensazione. Si capisce quindi come il mercato sia caratterizzato da molto attrito sulle nuove tecnologie, sia per problemi di formazione, preparazione e fiducia degli operatori/installatori (come già accadde per la transizione dalle caldaie standard alle condensing), sia per la necessità di un numero molto superiore di imprese coordinate per ottenere lo stesso risultato di vendita in termini di pompe di calore elettriche (se si confrontano i tempi medi di installazione di una caldaia: 24-48 ore con 12 settimane questo dato appare evidente nella sua drammaticità).

Per superare queste problematiche l’industria italiana ha sviluppato da tempo soluzioni efficaci e apprezzate dal mercato, che semplificano di molto la fase di pianificazione riducendo al minimo anche le problematiche di adeguamento e rifacimento impiantistico: i sistemi ibridi. Questi sono più flessibili nell’installazione soprattutto per l’assenza del grosso serbatoio per l’acqua calda sanitaria necessario alle pompe di calore elettriche.

Lo Studio conclude infine che la leva più veloce (e anche la più economica: 230 miliardi di euro a fronte di 440 miliardi di euro da stanziare) per raggiungere gli obiettivi del PNIEC sia di continuare a promuovere convintamente le sostituzioni di vecchi generatori con caldaie a condensazione o pompe di calore a gas ad altissima efficienza.

Confronto tra 3 scenari di efficientamento impiantistico + serramenti e lo scenario di riqualificazione spinta dell’involucro al fine del raggiungimento dei target del PNIEC (6,3 Mtep di risparmio)

Fonte: Studio BIP Consulting