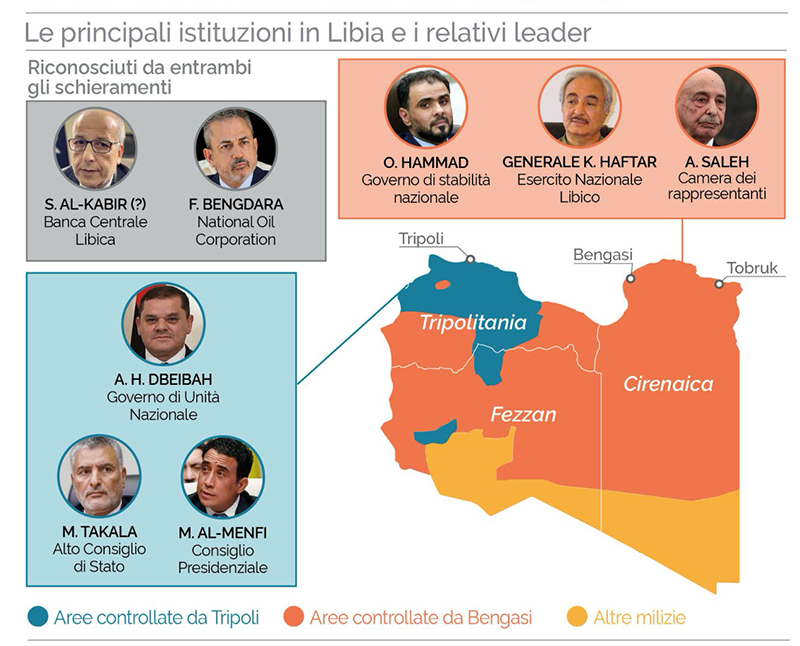

L’industria energetica della Libia è nuovamente ostaggio dei conflitti politici tra le due coalizioni rivali che da anni si contendono il controllo del paese e delle sue risorse. Da una parte, si trova il Governo di unità nazionale (GNU), con sede a Tripoli e guidato da Abdulhamid Dbeibah, riconosciuto dalla comunità internazionale e affiancato dall’Alto Consiglio di Stato e dal Consiglio Presidenziale. Dall’altra parte, vi è la Camera dei Rappresentanti di Tobruk e il cosiddetto Governo di Stabilità Nazionale (GSN), non riconosciuto dalle Nazioni Unite, che nel 2023 ha nominato un primo ministro “ad interim” – Osama Hammad – insediatosi a Bengasi in aperta concorrenza con Dbeibah.

Nonostante l’assenza di scontri maggiori tra l’Ovest e l’Est della Libia dal cessate il fuoco del 2020, la situazione rimane lontana da una soluzione definitiva, così come da un'auspicata riunificazione del paese. Al contrario, il recente riaccendersi delle tensioni tra le varie fazioni e la lotta per il potere rischiano di far precipitare nuovamente la Libia in una spirale di instabilità, con effetti catastrofici anche per la sua economia.

Attuale suddivisone delle aree d’influenza in Libia, 2024

Fonte: Elaborazioni ISPI

I primi segnali della crisi attuale si sono manifestati il 5 agosto, quando il Generale Khalifa Haftar, comandante dell’Esercito Nazionale Libico (LNA) e leader della Cirenaica e delle regioni orientali, ha ordinato l’interruzione della produzione presso il complesso sud-orientale di el-Sharara (il più grande giacimento della Libia, con un output di circa 300.000 barili al giorno) come rappresaglia per una disputa con il governo spagnolo, che coinvolge il figlio Saddam, probabile successore di Haftar al comando dell’LNA.

Il contenzioso sarebbe nato dalle pressioni di Madrid sull'Italia per l’arresto di Saddam Haftar (su cui pende un mandato di arresto internazionale) durante un volo di transito all’aeroporto di Napoli, che tuttavia non ha avuto seguito. In questo frangente, la chiusura del più grande giacimento libico operato da Repsol, la principale compagnia straniera con una partecipazione del 20% nelle quote riservate agli investitori esteri, ha rappresentato un danno considerevole per l'azienda spagnola. Questo episodio ha inoltre evidenziato l’efficacia del blocco della produzione petrolifera come strumento nelle mani di Haftar per tutelare i propri interessi a scapito delle grandi compagnie petrolifere e dei governi stranieri.

La crisi politica è stata ulteriormente aggravata poche settimane dopo dalla disputa per il controllo della Banca Centrale Libica (BCL), con il Consiglio Presidenziale di Tripoli che ha sostituito il governatore Al Saddiq al-Kabir, in carica sin dalla caduta di Gheddafi e ritenuto vicino a Haftar, con Mohamed Abdul Salam al-Shukri, un ex economista vicino a Dbeibah. L’episodio è di grande rilievo, poiché la BCL, i cui rami divisi tra Tripoli e Bengasi sono stati riunificati solo un anno fa per la prima volta in quasi un decennio, è l’unico istituto depositario riconosciuto a livello internazionale per la gestione delle entrate derivanti dalle vendite di idrocarburi, che, secondo le ultime statistiche della BCL, rappresentano il 98% delle entrate statali nei primi sette mesi del 2024 (59,8 miliardi di dollari su un totale di 61,2 miliardi).

Sotto la guida di una figura centrale come l’ex governatore Al-Kabir, la BCL ha distribuito fondi e stipendi alle due amministrazioni rivali del paese, fungendo da ponte tra Est e Ovest e mantenendo una fragile tregua che finora aveva garantito una relativa stabilità e portato a livelli di produzione petrolifera ai massimi pluriennali. Le autorità di Tripoli hanno anche imposto la destituzione di Fouad Belhahim, capo della Brega Oil Marketing, la principale società di distribuzione di carburanti in Libia, considerato vicino a Haftar.

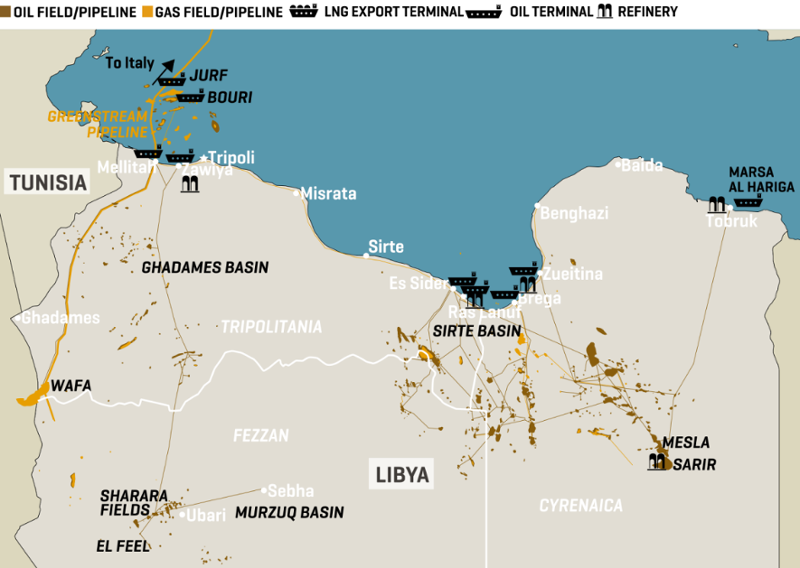

In risposta, il 26 agosto, il governo di Tobruk ha proclamato lo stato di forza maggiore, ordinando la sospensione della produzione in tutti i giacimenti e porti petroliferi, bloccando così le esportazioni di greggio. Ciò è stato possibile perché oltre il 90% dei giacimenti, oleodotti e terminal petroliferi libici si trovano nel sud-est del paese, in particolare nella cosiddetta “mezzaluna petrolifera” del Golfo di Sirte, sotto il controllo dell'LNA del generale Haftar.

Principali giacimenti e infrastrutture dell’industria degli idrocarburi libica

Fonte: MEES

Una valutazione accurata delle conseguenze di questa crisi sull’industria energetica libica e sul mercato internazionale degli idrocarburi risulta estremamente complessa, anche a causa del prolungarsi della crisi tra Tripoli e Tobruk. Non sorprende quindi che il blocco della produzione petrolifera in Libia abbia avuto un impatto significativo sui prezzi globali, che il 27 agosto sono aumentati del 7%, facendo salire il costo del barile a 81 dollari.

Le conseguenze principali del blocco petrolifero sono state immediatamente visibili nell’industria energetica libica. Secondo le più recenti cifre ufficiali della National Oil Corporation (NOC), che gestisce le risorse fossili del paese, la produzione è scesa da una media di 1,24 milioni di barili al giorno a luglio a soli 591.000 barili al giorno il 28 agosto, con una perdita stimata di circa 300 milioni di dollari. Questo trend è continuato nei primi giorni di settembre, con una produzione ulteriormente ridotta a 400.000 barili al giorno.

Secondo la rivista energetica MEES, la NOC avrebbe cercato di applicare lo stato di forza maggiore solo a singoli carichi anziché imporlo su tutti i giacimenti e le operazioni di carico nei porti. Tuttavia, il 2 settembre, la compagnia statale ha comunque dichiarato la sospensione della produzione di greggio presso il giacimento di el-Feel (con una capacità di 70.000 barili al giorno), gestito in joint venture con l’italiana Eni. Lo stesso è accaduto per il consorzio Waha, guidato da TotalEnergies e ConocoPhillips, che ha registrato un calo della produzione dai precedenti 265.000 barili al giorno. Nei medesimi giorni, la NOC ha annullato diversi carichi dai terminal di Es-Sider, Ras Lanuf, Zueitina, Marsa el-Brega e Marsa el-Hariga.

Gli ultimi dati forniti dalla società di analisi Kpler dipingono un quadro altrettanto preoccupante, stimando che i porti libici abbiano spedito una media di 194.000 barili al giorno nella prima settimana di settembre, equivalente a una riduzione di circa l'81% rispetto al mese di luglio. Da parte sua, la NOC ha attribuito le interruzioni alle “circostanze attuali”, ritenute “al di fuori del proprio controllo e impossibili da prevenire".

Di fronte a queste prospettive, la strategia di Haftar rischia di paralizzare ulteriormente il paese, che dipende per il 90% delle proprie entrate dalle esportazioni petrolifere. Tuttavia, per evitare un contraccolpo di questa strategia, Haftar sembra essersi affidato a metodi già adottati durante i precedenti blocchi: secondo diverse fonti, molti dei carichi che hanno lasciato la Libia tra agosto e settembre potrebbero essere stati parte di una fiorente industria di contrabbando di prodotti petroliferi concentrata a Est.

Infine, la strategia di Haftar, oltre a rischiare di alimentare nuovamente uno scontro tra Est e Ovest in Libia, potrebbe rappresentare una sfida significativa anche per la sicurezza energetica dei paesi europei, in primis l’Italia. Se da un punto di vista quantitativo, la produzione libica non è determinante all'interno dell’OPEC (nel 2023 la sua quota rappresentava circa il 4% del totale), il petrolio libico è difficilmente sostituibile per il mercato europeo, soprattutto alla luce degli sforzi per riorganizzare le linee di approvvigionamento energetico dopo l’invasione russa dell’Ucraina. In questo contesto, la Libia è tornata a essere il principale fornitore di greggio per l’Italia, con una quota del 22% delle importazioni. Un eventuale mancato ripristino del flusso di greggio potrebbe provocare un rapido rialzo dei prezzi e spingere l’Italia a cercare forniture alternative da Paesi terzi, esponendola a effetti speculativi e a un’accentuata vulnerabilità sistemica.