L’Europa nordoccidentale è in prima linea nello sviluppo dell’idrogeno a basse emissioni. La regione assorbe circa la metà della domanda totale di idrogeno in Europa; dispone di un vasto e non sfruttato potenziale di energia rinnovabile nel Mare del Nord e di una rete di gas interconnessa ben sviluppata che potrebbe essere parzialmente riconvertita per facilitare la trasmissione e la distribuzione di idrogeno rinnovabile e a basse emissioni dai siti di produzione ai centri di domanda. Il Northwest European Hydrogen Monitor dell’AIE fornisce un aggiornamento annuale degli sviluppi del mercato dell’idrogeno a basse emissioni in quest’area.

Dopo l’invasione dell’Ucraina da parte della Russia, diversi paesi dell’Europa nordoccidentale hanno raddoppiato i loro obiettivi di produzione in materia di idrogeno, e altri stanno valutando di aumentarli. Complessivamente, l’ambizione dei paesi di quest’area è di sviluppare da 30 a 40 gigawatt (GW) di capacità di elettrolizzatori entro il 2030. A tal fine, oltre alle politiche, i paesi dell’Europa nordoccidentale e l’Unione Europea, l’anno scorso hanno promosso quadri normativi per l’idrogeno a basse emissioni. Ad esempio, nel giugno 2023 sono stati formalmente pubblicati gli atti delegati che delineano norme dettagliate sulla definizione di idrogeno rinnovabile, mentre sul finire di quell’anno, l’Unione Europea ha raggiunto un accordo formale sul Pacchetto idrogeno e gas decarbonizzati, gettando le basi per il futuro mercato dell’idrogeno a basse emissioni.

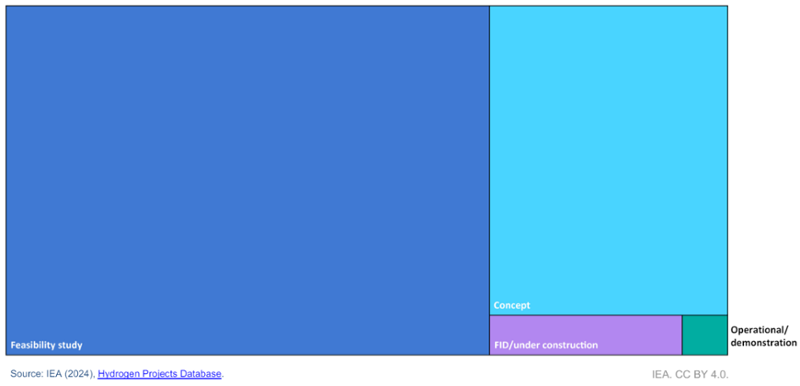

Sulla base delle informazioni contenute nel database dei progetti di produzione di idrogeno dell’IEA, la produzione di idrogeno (e derivati) a basse emissioni nell’Europa nordoccidentale potrebbe raggiungere poco più di 7 milioni di tonnellate (Mt) all’anno entro il 2030, nel caso in cui tutti i progetti pianificati diventino commercialmente operativi (e tenendo conto delle ipotesi sull’efficienza e sui fattori di utilizzo). Tuttavia, ad oggi meno del 4% dei progetti di produzione di idrogeno a basse emissioni da realizzare entro il 2030, il che significa che per quella data dovrebbero già essere operativi, ha raggiunto una decisione finale di investimento (FID) o è in costruzione. Il resto, invece, è ancora in fase di studio di fattibilità o in fase di progettazione.

Potenziale produzione di idrogeno a basse emissioni nell’Europa nordoccidentale nel 2030 per status

Fonte: IEA (2024), Hydrogen Projects Database

Relativamente al commercio internazionale di idrogeno a basse emissioni, ancora una volta l’Europa Nordoccidentale sta svolgendo un ruolo chiave. Sulla base dei progetti annunciati che mirano al commercio di idrogeno o di combustibili a base di idrogeno, 16 milioni di tonnellate di idrogeno equivalente (H2-eq) potrebbero essere movimentate in tutto il mondo entro il 2030. Tuttavia, tre quarti dei progetti orientati all’esportazione sono ancora alle prime fasi di sviluppo, mentre meno di un terzo in termini di volumi ha identificato un potenziale acquirente. In ragione del loro potenziale consumo, entro il 2030 i paesi dell’Europa nordoccidentale dovrebbero assorbire tre quarti del volume globale delle importazioni, per il quale è stata identificata una destinazione finale.

La porzione relativamente piccola di progetti realizzati sottolinea la necessità di un approccio olistico a supporto del settore dell’idrogeno a basse emissioni. Per estenderne l'utilizzo, sarà necessario un quadro efficace ed interconnesso di schemi di sussidio e meccanismi di supporto lungo tutta la catena del valore, inclusa la ricerca e lo sviluppo, produzione, trasporto e, in particolare, la creazione della domanda.

Quest’ultima è funzionale per stimolare gli investimenti anche lato offerta, in quanto indurrebbe all’implementazione di regole, standard per i carburanti e norme sugli appalti pubblici. Poter contare su una domanda certa è anche essenziale per la conclusione di accordi di acquisto nel lungo periodo, i quali, a loro volta, possono aiutare a ridurre il rischio di investimento e migliorare la fattibilità economica dei progetti.

A livello comunitario, la revisione della EU Renewable Energy Directive (RED III) indica obiettivi legalmente vincolanti per l’uso di idrogeno verde nell’industria e nel trasporto entro il 2030. Per tale motivo, per il Nord-Ovest dell’Europa la RED III stima una domanda di idrogeno rinnovabile nell’intorno di 1,6 milioni di tonnellate (MT) entro il 2030. Un quantitativo che aumenta fino a 2,3 MT entro il 2035. Si tratta però di volumi molto al di sotto delle ambizioni avanzate da questi paesi. Pertanto una sottostima della domanda, unitamente all’assenza di incentivi economici per colmare il divario di costo tra idrogeno rinnovabile e quello grigio prodotto da fonti fossili ci aiuta a spiegare la difficoltà per molti sviluppatori di assicurarsi accordi di vendita.

Il raggiungimento di obiettivi ambiziosi per lo sviluppo di idrogeno a basse emissioni richiederà quindi un’accelerazione sullo sviluppo delle infrastrutture per il trasporto e lo stoccaggio. Basandosi sui progetti di pipeline oggi annunciate, la lunghezza della rete potrebbe aumentare di 10 volte da qui al 2030, toccando i circa 18.000 km. Ad ogni modo, la maggioranza dei progetti annunciati risulta ancora carente di solidi impegni dal punto di vista degli investimenti, il che riflette le forti incertezze sulla domanda. futura.

Serve poi un impegno massimo per lo sviluppo di capacità di stoccaggio di idrogeno cruciale per rispondere alle richieste di flessibilità di un sistema energetico assai più complesso di quello attuale. Secondo il database dell’IEA, il Nord-Ovest dell’Europa potrebbe sviluppare circa 3 TWh di capacità di stoccaggio al 2030. Eppure, soltanto il 10% dei progetti in nuova capacità ha ancora raggiunto raggiunto una decisione finale di investimento e/o si trova in fase di costruzione.

Infine, servono sforzi per ridurre i costi dell’idrogeno rinnovabile da elettrolisi e renderlo competitivo con l’idrogeno prodotto dal gas naturale che non prevede sistemi di cattura della CO2. Tuttavia, le prime stime indicano che, al 2023, l’idrogeno rinnovabile risulta circa tre volte più costoso del costo livellato dell’idrogeno prodotto da gas (senza CCS). Secondo lo scenario Announced Pledges di IEA, il quale ha come premessa quella di un’implementazione completa e secondo le tempistiche annunciate dei target nazionali in tema di energia, la riduzione dei costi nella produzione di idrogeno rinnovabile, accoppiata ad un costo dei permessi di emissione di oltre 135 dollari per tonnellata di CO2 equivalente, potrebbe garantire una convenienza di quest’ultimo. Addirittura, in certi casi, esso potrebbe essere persino inferiore.

La traduzione in italiano è stata curata dalla redazione di RiEnergia. La versione inglese di questo articolo è disponibile qui