Esattamente un anno fa, su queste pagine, tracciavamo un bilancio energetico del 2022 appena trascorso attraverso la lettura congiunta degli angoli del “trilemma dell’energia”. Il 2022 è stato l’anno in cui l’Europa e i suoi Paesi Membri si sono riscoperti vulnerabili dal punto di vista energetico. Si è posto il problema dell’accessibilità economica dell’energia; i prezzi del gas naturale nell’hub olandese TTF hanno raggiunto picchi di oltre 350 €/MWh nel terzo trimestre del 2022. A livello di sicurezza energetica, invece, l’incertezza delle catene di fornitura di gas naturale russo ha imposto un ripensamento delle scelte in materia di approvvigionamento dell’energia e una rinnovata consapevolezza sull’importanza della produzione energetica all’interno dei propri confini.

Aggiungiamo un altro tassello, quello della decarbonizzazione. Gli ultimi dati rilasciati dalla Commissione Europea (21 dicembre 2023) mostrano come le emissioni di CO2 nel Continente siano calate dell’1,3% nel 2022 rispetto al 2021 e del 22% rispetto al 2008. Purtroppo, questa non è una buona notizia se letta congiuntamente al dato globale. L’«Emissions Gap Report 2023» delle Nazioni Unite evidenzia, infatti, come le emissioni globali di gas serra siano aumentate dell'1,2% dal 2021 al 2022, raggiungendo un nuovo record di 57,4 gigatoni di CO2 equivalente.

Propria da questa considerazione occorre iniziare l’analisi del 2023 appena trascorso. Nella notte del 13 dicembre si è conclusa a Dubai la COP28, la Conferenza delle Nazioni Unite sui cambiamenti climatici. Sul successo o meno della 28esima edizione si sta dibattendo e si dibatterà ancora a lungo. Ci sono però, a nostro avviso, due punti fermi su cui vale la pena concentrare l’attenzione. Da un lato, nonostante i combustibili fossili rimangano rilevanti per il processo di transizione energetica, per la prima volta è stato concordato un loro “transitioning away”, riconoscendo implicitamente il principio di causa-effetto che regola il loro rapporto con le emissioni globali. Dall’altro, tra le numerose altre misure proposte da adottare per rimanere in linea con l’obiettivo degli 1,5 °C dell’Accordo di Parigi c’è quella che riferisce alla necessità di triplicare, a livello globale, la capacità di energia rinnovabile (FER).

Nel corso del 2023, si è consolidata la consapevolezza riguardo all'importanza delle FER, riconoscendone il loro ruolo nella decarbonizzazione e nell'assicurare sia la sicurezza energetica che l'accessibilità. L'adozione delle FER, quando integrate nelle reti elettriche digitali e nell'elettrificazione degli usi finali, emerge come soluzione efficace per affrontare il tradizionale "trilemma energetico", combinando accessibilità economica, sicurezza energetica e decarbonizzazione in un'unica strategia coerente.

A livello europeo, nel 2023, gli sviluppi normativi si sono concentrati sul maggior impiego delle FER. La nuova Direttiva RED III, in vigore dal 20 novembre, impone agli Stati membri di promuovere e aumentare la quota di energie rinnovabili almeno al 42,5% entro il 2030. La Direttiva mira anche a semplificare gli iter di approvazione per la costruzione di nuovi impianti FER, con limiti temporali chiari. Il 14 dicembre, il Consiglio Europeo e il Parlamento hanno concordato una riforma del mercato dell'energia elettrica UE per ridurre la dipendenza dai combustibili fossili, proteggere i consumatori dai picchi di prezzo e accelerare l'adozione delle FER. La riforma incentiva il dispiegamento delle FER attraverso strumenti di mercato di lungo termine come i Power Purchasing Agreements e i Contratti bilaterali Per Differenza, garantendo una pianificazione di lungo periodo degli investimenti e riducendo il rischio finanziario. Infine, il 7 dicembre è stato approvato il regolamento europeo sulle industrie a zero emissioni (Net Zero Industry Act), che rafforza le filiere industriali green strategiche, delineando una produzione interna del 40% per tecnologie come pannelli solari e turbine eoliche, affrontando la dipendenza tecnologica del Continente.

Il dibattito europeo sullo sviluppo delle FER e del mercato energetico sta avendo risonanze anche sulla normativa italiana. Il Decreto Energia 181/2023, pubblicato il 9 dicembre in Gazzetta Ufficiale e in fase di approvazione parlamentare, mira a potenziare la sicurezza energetica nazionale. Introduce incentivi per l'autoproduzione di energia dalle FER e istituisce un fondo per incentivare le Regioni a ospitare impianti FER. Il Decreto FER X, che ha completato le consultazioni pubbliche il 25 settembre, propone nuovi incentivi per le tecnologie FER più mature, come fotovoltaico, eolico e idroelettrico. Infine, il Decreto Aree Idonee, in discussione dal marzo 2023, stabilisce obiettivi regionali entro il 2030 per 80 GW totali di FER, con criteri di impatto ambientale e territoriale per la costruzione di impianti di produzione FER.

Alla luce di tale momentum normativo e regolatorio è opportuno domandarsi che anno è stato per le FER in Italia. Secondo gli ultimi dati di Terna, il totale della produzione netta al consumo nel periodo gennaio-novembre 2023 è stata pari a 236.849 GWh, in calo del 5,8% rispetto allo stesso periodo del 2022. Le FER hanno generato 105.657 GWh, il 45% della produzione totale, registrando un incremento di 8,1 punti percentuali sulla quota di generazione FER dello stesso periodo del 2022. La produzione idroelettrica nel periodo gennaio-novembre 2023 ha raggiunto 35.485 GWh, lontana dai 43.252 GWh dello stesso periodo del 2021, ma in crescita del 38,3% rispetto al 2022. Da segnalare anche la crescita di produzione da solare e da eolico, rispettivamente pari a 29.516 GWh e 20.920 GWh, + 10,4% e +12,2% rispetto allo stesso periodo 2021. Il combinato disposto della riduzione della richiesta di energia elettrica (e di conseguenza della produzione totale) e dell’incremento della produzione da FER, in particolare da idroelettrico, solare ed eolico, ha generato una riduzione della produzione elettrica da fonte termica, in calo di 14.889 GWh (-16,8% nel periodo).

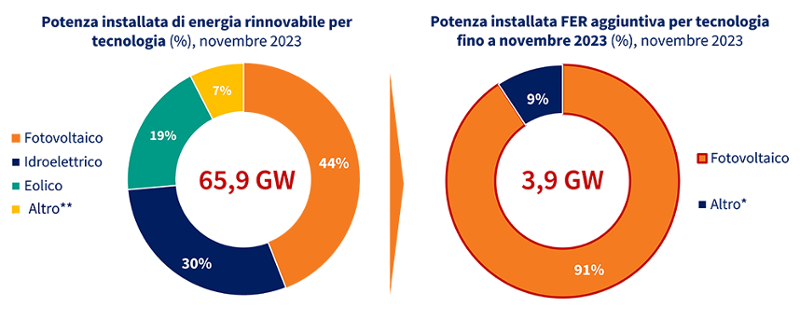

Nei primi undici mesi del 2023, la capacità FER in esercizio è aumentata di 4,9 GW, un incremento dell’85% rispetto allo stesso periodo del 2022 (2,7 GW di installato). Se si mantenesse l’attuale ritmo di installato medio mensile anche per il mese di dicembre, a fine anno verrebbero installati in Italia un totale di circa 5,3 GW di FER, record degli ultimi 5 anni. Il 91% del nuovo installato 2023, 4,5 GW, è solare, per un totale di +342.381 impianti, la maggior parte di piccola taglia.

Potenza installata di energia rinnovabile per tecnologia (grafica a sinistra, %) e potenza installata FER aggiuntiva per tecnologia fino a novembre 2023 (grafico a destra, %), novembre 2023.

Fonte: elaborazione The European House - Ambrosetti su dati Terna, 2023. (*) Sono qui inclusi eolico, idroelettrico, geotermoelettrico e biotecnologie. (**) Sono qui considerati geotermico e bioenergie.

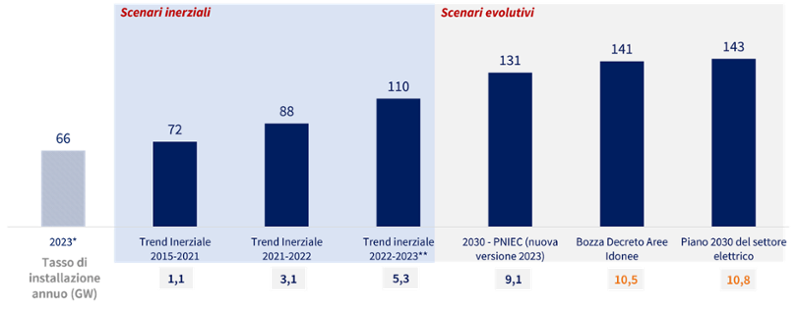

Dai dati sopra richiamati, emerge però che la crescita non è ancora sufficiente. Infatti, se proiettassimo il tasso di installazione annuo 2022-2023 fino al 2030 (ovvero 5,3 GW, secondo le nostre stime), la capacità FER in Italia sarebbe di circa 110 GW. Tale risultato è lontano dai 131 GW previsti dalla nuova versione del PNIEC 2030, dai 141 GW previsti dalla bozza del Decreto Aree Idonee e dai 143 GW necessari secondo il Piano 2030 del settore elettrico elaborato da Elettricità Futura. In altre parole, l'Italia deve accelerare le installazioni fino a quasi 11 GW all’anno.

Tendenza storica e inerziale della capacità di energie rinnovabili installate in Italia e confronto con gli obiettivi di policy (GW), 2023-2030.

Fonte: elaborazione The European House - Ambrosetti su dati Terna, Piano per la Transizione Ecologica e PNIEC, 2023.

N.B. PNIEC = Piano Nazionale Integrato per l’Energia e il Clima. (*) Esclusi gli impianti di pompaggio. (**) Nei primi11 mesi del 2023 la capacità rinnovabile in esercizio è aumentata di +4.938 MW (vs. +2.668 MW nei primi 11 mesi del 2022, +85%). Proiettando questo trend rispetto al 2022, a fine 2023 è stata stimata un aumento di capacità rinnovabile in esercizio di + 5.345 MW.

Le rinnovabili rappresentano il mezzo tecnologicamente avanzato per decarbonizzare e per garantire stabilità nei prezzi e indipendenza energetica. Per il 2024 auspichiamo quattro direzioni di ulteriore sviluppo per le FER:

- efficientare e ottimizzare il quadro normativo: sul solco di quanto tracciato a livello europeo, il contesto normativo italiano ha mostrato una crescente attenzione alle aziende del settore e alla promozione delle rinnovabili nel Paese (si veda il Decreto Energia e il Decreto FER X). Tuttavia, è possibile apportare miglioramenti ad alcuni aspetti del Decreto Aree Idonee, soprattutto per evitare l'introduzione di procedure autorizzative eccessivamente eterogenee a livello regionale;

- integrare il dispiegamento delle FER con reti e accumuli: in Italia ci sono code di richieste per ottenere una connessione alla rete elettrica, che impatta sui tempi di attesa e quindi sul raggiungimento dei target energetici previsti per le FER. Infatti, la possibilità tecnica ed economica di connettersi alla rete elettrica è una condizione necessaria per la costruzione di impianti FER. Con riferimento agli accumuli, il documento redatto da Terna e Snam prevede l’installazione di nuovi sistemi di accumulo per 15 GW entro il 2030 (oggi pari a 7,9 GW), di cui circa 11 GW da impianti utility-scale;

- garantire il ruolo dell’idroelettrico all’interno del mix energetico: nonostante gli effetti dei fenomeni idrici estremi del 2022 e del 2023, l’idroelettrico resta la principale FER in Italia, con un peso sul mix di generazione elettrica rinnovabile del 35%. È essenziale che questa fonte mantenga la sua strategicità per la transizione energetica italiana, facendo leva sul potenziale di ottimizzazione derivante dal mini-idroelettrico e da interventi di repowering/revamping;

- favorire le soluzioni tecnologiche green innovative e a forte potenziale: tra le FER non programmabili, oltre alle tecnologie tradizionali come fotovoltaico ed eolico onshore, ci sono anche alcune soluzioni innovative che presentano un forte potenziale e che possono contribuire a raggiungere gli obiettivi al 2030 in Italia (e in Europa), come l’agrivoltaico e l’eolico offshore. A livello normativo si sono fatti dei passi avanti, ma il potenziale di entrambe le soluzioni è ancora inespresso e ampiamente da valorizzare.