La conclusione di un anno così complesso come il 2022 richiede di redigere un “bilancio energetico”. Il primo punto di attenzione è che l’anno appena trascorso ha evidenziato con sempre maggior vigore la stretta relazione tra energia e geopolitica. L’ultimo tassello del conflitto russo-ucraino, iniziato nel 2014 e culminato con l’invasione del febbraio 2022, ha inasprito i già complessi equilibri per l’approvvigionamento del gas naturale e messo in luce la fragilità europea in termini di dipendenza energetica. Alle soglie del 2022, circa il 50% del gas naturale importato dall’Europa proveniva dalla Russia.

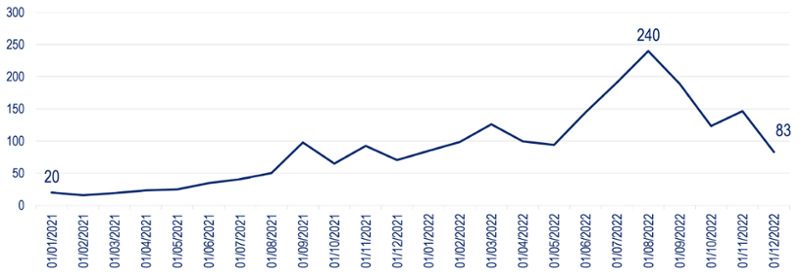

Il secondo punto di attenzione riguarda l’accessibilità dell’energia. Il combinato disposto della riduzione dei flussi di gas dalla Russia, la ripresa dalla domanda a seguito del rallentamento causato dal Covid-19, le strozzature sulle catene di approvvigionamento e la struttura del mercato elettrico ha causato un elevato aumento dei costi dell’energia in Europa. I prezzi del gas naturale nell’hub olandese TTF ha raggiunto picchi di oltre 350 €/MWh nel terzo trimestre del 2022. Considerando il meccanismo di mercato dei prezzi marginali, tale contingenza ha comportato un vertiginoso incremento dei prezzi dell’elettricità all’ingrosso, con conseguenti rincari in bolletta per cittadini e imprese. In Italia, da gennaio a novembre 2022, la tecnologia marginale per la determinazione del prezzo dell’elettricità (PUN) è risultata il gas nel 60% delle volte.

Prezzo medio mensile del gas naturale al TTF olandese (€/MWh), gennaio 2021 – dicembre 2022

Fonte: elaborazione The European House – Ambrosetti su dati Eurostat e ICE, 2022

Considerate queste premesse, il terzo punto di attenzione consegue direttamente. Il cosiddetto “trilemma dell’energia” vede la necessità per i Governi e le Istituzioni di riferimento di attuare politiche che bilancino sicurezza energetica, accessibilità dell’energia e sostenibilità ambientale. In questo contesto, la sicurezza energetica riveste oggi un rinnovato ruolo centrale all’interno delle politiche energetiche europee e dei suoi Paesi membri. Nello specifico, a geometria più o meno variabile a livello europeo, si è assistito a due ambiti di sviluppo; l’incertezza delle catene di fornitura di gas naturale russo da un lato, ha imposto un ripensamento collettivo delle scelte in materia di approvvigionamenti energetici, dall’altro, ha stimolato politiche e consapevolezze riguardo all’importanza della produzione energetica all’interno dei propri confini, in particolare facendo leva sulle fonti domestiche e immediatamente disponibili sul territorio. E, proprio in considerazione del trilemma sopracitato, le energie rinnovabili (FER) sembrano il riferimento maggiormente adeguato a garantire sicurezza e sostenibilità energetica e ambientale.

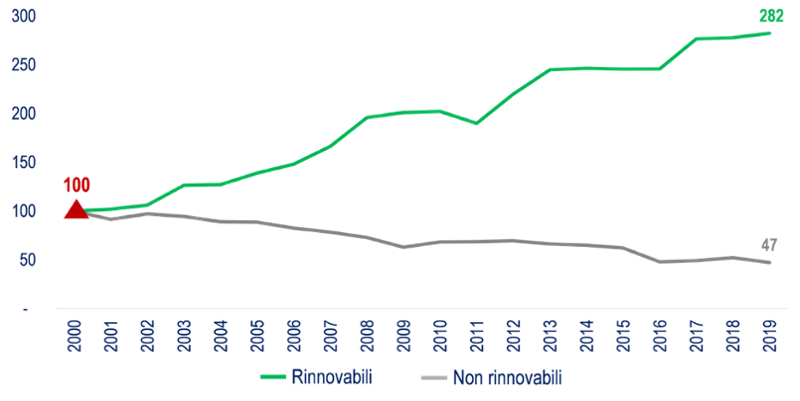

L’importanza delle FER non è un concetto nuovo, ne è tale solamente la recente consapevolezza. Come riportato nello Studio di The European House – Ambrosetti e A2A "Verso l’autonomia energetica italiana: acqua, vento, sole, rifiuti le nostre materie prime", l’Italia è uno dei Paesi europei con il più basso livello di autonomia energetica: produce, infatti, solo il 22,5% dell’energia consumata (a fronte di una media Europea del 39,5%). Tuttavia, tra il 2000 e il 2019, il Paese è riuscito a migliorare la propria autonomia di 9 punti percentuali. Tale crescita è stata quasi del tutto assorbita da un incremento sostanziale nella produzione di energia primaria nazionale da FER (+282% nel 2019 rispetto al 2000).

Produzione di energia primaria domestica rinnovabile e non rinnovabile in Italia (numero indice: 2000=100), 2000-2019

Fonte: The European House – Ambrosetti e A2A “Verso l’autonomia energetica italiana: acqua, vento, sole, rifiuti le nostre materie prime”, 2022

Non è un caso; l’Italia dispone di un’elevata quantità di FER. Secondo l’indice composito elaborato da The European House – Ambrosetti, che considera la disponibilità di acqua, sole e vento sul territorio del Paese, l’Italia è seconda in Europa per disponibilità di fonti energetiche rinnovabili.

Sebbene non a consuntivo per l’intero 2022, i dati di Terna ci aiutano a verificare questa tendenza. L’ultimo Rapporto Mensile sul Sistema Elettrico (novembre 2022) riferisce che nel periodo gennaio-novembre 2022 la produzione netta di energia è stata pari a 252.636 GWh, sostanzialmente in linea con il valore dello stesso periodo del 2021. Se guardiamo al dettaglio delle fonti, tuttavia, le FER nel loro complesso hanno registrato una riduzione del 13,7%. Il dato non dovrebbe sorprendere essendo fortemente influenzato dal calo della produzione idroelettrica a causa del protrarsi, già dal periodo invernale, di una condizione di intensa siccità. Ma a fronte di un calo dell’idroelettrico del 36,3% nel periodo, buone notizie arrivano dall’eolico e dal fotovoltaico, che hanno fatto registrare rispettivamente un incremento del 3,9% e dell’11,2% rispetto allo stesso periodo del 2021, assorbendo circa un quinto del calo dell’idroelettrico.

Se guardiamo solamente alla produzione FER, nel 2022, il maggior contributo alla generazione è stato fornito dal fotovoltaico (29%), seguito dall’idrico (28%) e dall’eolico (20%). Tuttavia, rispetto allo stesso periodo del 2021, fotovoltaico ed eolico hanno guadagnato rispettivamente 6 e 3 punti percentuali sulla quota totale.

Risultati interessanti si registrano anche per la potenza installata. Nei primi 11 mesi del 2022, la capacità installata di fotovoltaico è stata incrementata di circa 2,2 GW, un aumento del 160% rispetto alle installazioni aggiuntive dello stesso periodo del 2021, raggiungendo una potenza installata totale di 24,8 GW. Allo stesso modo, la capacità installata di eolico è aumentata di 444 MW, +86% rispetto all’installato addizionale dello stesso periodo del 2021, per una potenza totale installata di 11,8 GW.

È lecito allora domandarsi come interpretare un tale trend positivo rispetto agli obiettivi stringenti che l’Europa ha definito per il raggiungimento di una net zero economy al 2050 e i conseguenti obiettivi al 2030. Come anche riportato da ANIE, la crescita delle installazioni è senza dubbio incoraggiante, ma non sufficiente per gli obiettivi al 2030. Permangono, infatti, diverse criticità al pieno dispiegamento del potenziale delle FER: gli iter autorizzativi ancora troppo lenti e la carenza di un quadro normativo e regolatorio adeguato al medio/lungo termine. Da un lato, nonostante lo sblocco dei pareri VIA favorevoli per 7,1 GW del Ministero dell’Ambiente e della Sicurezza Energetica, le lungaggini amministrative e le difficoltà di coordinamento tra i vari soggetti istituzionali coinvolti rappresentano ancora un ostacolo. Dall’altro, la carenza di una attenta e solida pianificazione a medio/lungo termine è conseguenza di una frammentazione di carattere normativo e di un mismatch nei tempi di emanazione dei provvedimenti attuativi.

È indubbio che sia il momentum delle rinnovabili. Nel Rapporto sullo Stato dell’Unione dell’Energia, la Commissione Europea ha evidenziato come l’utilizzo di fonti interne rinnovabili sia una delle strade principali per perseguire obiettivi di sicurezza ed indipendenza energetica. Il 2021 ha fatto registrare la cifra record di nuova capacità rinnovabile per l’Europa, +36 GW. Inoltre, i primi dati suggeriscono che il 2022 sarà un anno eccezionale per il mercato europeo del solare fotovoltaico, con una crescita annuale della sua diffusione nei maggiori mercati degli Stati membri dell’UE compresa tra il 17% e il 26%. L’Italia ha un grandissimo potenziale di sfruttamento delle FER, ma il ritmo di crescita non è ancora all’altezza degli obiettivi europei nel medio/lungo termine. La strada è quella giusta, ma c’è ancora molto da fare, e serve farlo in fretta.