Dove stiamo andando? Il 2024 rappresenterà un punto di rottura? Ci immetterà su un sentiero nuovo della transizione energetica? Porsi domande del genere potrebbe apparire retorico ma non lo è. Con il 2024, infatti, ci avviciniamo al punto centrale del decennio critico, quel 2020-2030 così importante poiché diverse istituzioni hanno formalmente espresso obiettivi da raggiungere nel 2030. Si pensi al pacchetto “Fit for 55” dell’Unione Europea, che prevede proprio nel 2030 la riduzione del 55% delle emissioni di gas serra rispetto ai livelli del 1990, oppure si pensi ai recenti due obiettivi dichiarati a Dubai: triplicazione della capacità rinnovabile e raddoppio degli incrementi di efficienza energetica entro il 2030. Basterebbero queste due ragioni per fare del 2024 un anno cruciale. Gli obiettivi dichiarati si avvicinano inesorabilmente e dunque è necessario un cambio di passo, cambio che fino ad oggi, purtroppo, non c'è stato.

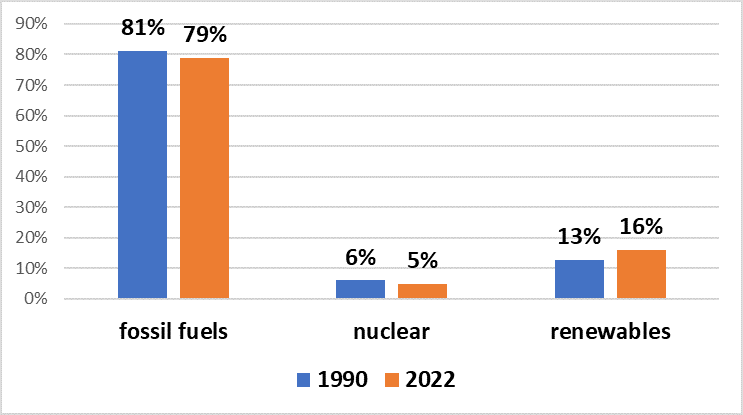

Per cercare di rispondere a ciò che il domani potrebbe essere, è utile soffermarsi sull’oggi. Quali indizi ci vengono dal 2023? Come sarà esso ricordato? Come un anno di rottura? Oppure come un anno scialbo, un'increspatura appena visibile su un grafico di lungo periodo? Riteniamo che sia presto per dirlo, ma di certo si possono evidenziare alcuni tratti distintivi dell'anno appena passato. Essi potrebbero essere sintetizzati da tre parole: opposizione, criticità, contraddizione. Il primo termine si riferisce all'opposizione tra combustibili fossili e fonti low carbon. Inizialmente emerso come una sorta di scontro ideologico tra la IEA di Parigi e l’OPEC, l’opposizione è migrata in seno alla COP di Dubai. Alla fine, il nodo è venuto al pettine e si è compreso che siamo di fronte a un gioco a somma zero, ovvero che il taglio drastico delle emissioni richiede un progressivo allontanamento dai combustibili fossili. Tuttavia, l'acquisizione di tale consapevolezza non risolve il problema, come dimostra la nebbiosa semantica della dichiarazione di Dubai, quel “transitioning away from fossil fuels” che ha fatto fibrillare i traduttori di mezzo mondo. Uscire non è affatto semplice e vi sono ragioni strutturali ed economiche se il mix energetico mondiale è da trent'anni bloccato su una quota dei combustibili fossili pari a circa l'80%.

Mix energetico mondiale 1990 vs 2022

Fonte: elaborazione dell’autore su dati IEA

Non è una mera questione di mancanza di volontà o di deficienza dell'agire politico, come l’ambientalismo ingenuo sostiene. Purtroppo, non siamo in una fiaba e non vi è un “cattivo” eliminato il quale i problemi sono risolti. Esistono limiti oggettivi al superamento di un paradigma energetico-industriale che ha dominato il mondo per quasi due secoli recandogli opulenza e benessere, non senza sbandate distributive e geopolitiche. E tali limiti non si superano con la velleità: dire che l'asticella dovrà essere posta a tre metri di altezza non implica che l'atleta riuscirà a compiere il salto con successo.

E qui veniamo alla seconda parola: criticità. Il 2023 ha reso evidenti le difficoltà della transizione. Bassi ritorni economici, difficoltà tecniche e guasti troppo frequenti degli impianti hanno comportato che un semplice cambio di politica monetaria da parte delle banche centrali mandasse in tilt l’eolico mondiale: troppo elevati i costi indotti dall’inflazione e troppo esigui i margini per i nuovi, alti tassi di interesse. Ciò sta già impattando sull’industria: si pensi al crollo in borsa di Siemens Energy, il cui titolo è collassato di circa il 60% dallo scorso luglio, oppure a quello di Orsted, la cui capitalizzazione è diminuita di circa il 40% dall’inizio dell’anno, anche a seguito di problemi alla supply chain in terra d’America. In generale, nonostante le rinnovabili penetrino nell’elettrico, facendo registrare continui record nell’installazione di nuova capacità, il mercato non premia il nuovo business, come emerge chiaramente dalle performance negative degli (Exchange Traded Funds) ETF. A titolo di esempio, mostriamo l’andamento dell’ETF Ishares Global Clean Energy Ucits di BlackRock che replica l’indice Clean Energy S&P. Il picco di un paio di anni fa, quando il titolo quotava quasi il doppio rispetto ad oggi, sono davvero lontani.

Andamento dell’ETF Ishares Global Clean Energy Ucits di BlackRock

Fonte: Borsa Italiana

D’altra parte, nell'ambito della stessa Unione Europea, alcune difficoltà stanno emergendo soprattutto in termini di dipendenza da altre aree geografiche, in primo luogo la Cina. L’UE dipende per il 70% dai pannelli solari cinesi e per il 60% dalle batterie al litio cinesi. Oggi i pannelli solari prodotti nell'Unione Europea hanno costi più elevati del 20-30% di quelli cinesi. Rischioso porre la transizione su queste basi. Si pone dunque un doppio problema di competitività e dipendenza geopolitica, e non è un caso che nell'ambito del settore automotive l’UE abbia avviato un'indagine sulle sovvenzioni di cui beneficia la produzione di auto elettriche in Cina.

La terza parola è contraddizione. Il 2023 si caratterizza per l'ennesimo gap tra dichiarazioni e fatti, parole e numeri. Da una parte, un esito della COP28 che alcuni giudicano storico e straordinario - e se vi è qualche probabilità che il 2023 lascerà il segno dipende da questo - dall'altro, il crescere degli eventi estremi, al punto che un disastro immane, quale la tempesta Daniel, ha dispensato distruzione e morte in Libia e quasi non ce ne siamo accorti. Secondo l'Ufficio delle Nazioni Unite per il coordinamento degli affari umanitari (OCHA), i morti sarebbero 3.958, ma nella realtà sono molti di più, essendo il numero dei dispersi intorno a 10.000. Da una parte, dunque, l’ambizione al rialzo e i target sempre più sfidanti, dall’altra l'inesorabile crescita delle emissioni e della temperatura. Global Carbon Budget stima che nel 2023 le emissioni aumenteranno dell'1,1%: se ciò sarà confermato, ci troveremmo di fronte al sesto anno, degli otto trascorsi da quando l’accordo di Parigi è stato siglato, in cui le emissioni crescono. Risultato terribile se si pensa che il Paris Agreement mirava proprio a una riduzione drastica delle emissioni da parte dei paesi, che non solo non le hanno ridotte, ma addirittura le hanno aumentate.

Di fronte a tale accadere sono possibili due letture, una negativa e una positiva. La prima interpreta gli accordi del negoziato climatico come mera retorica e i paesi come bugiardi o, per usare il linguaggio colto degli economisti, free riders, comunque non all'altezza dei compiti che essi stessi liberamente assumono. La seconda, al contrario, riconosce che qualcosa sta muovendosi sotterraneamente - ad esempio in termini di espansione della capacità rinnovabile - ma non raggiunge ancora quella scala critica necessaria a far virare le emissioni verso il basso. Secondo tale lettura, che è poi quella della UNFCC e di molti modelli implicitamente o esplicitamente normativi, ci si aspetta che da un momento all'altro la curva del carbonio fletta verso il basso e corra forsennatamente verso emissioni nette zero. I sostenitori di questa tesi affermano che concentrarsi sul dato corrente non è corretto, ovvero è sbagliato dire che nulla sta cambiando perché i combustibili fossili rappresentano, da più di trent'anni ormai, l'ottanta percento del mix energetico mondiale. Essi ritengono che prima o poi si manifesterà un punto di svolta in grado di modificare radicalmente la situazione, tanto che in una manciata di anni il grande diventerà piccolo, e viceversa. L'immagine a volte usata a sostegno di questa tesi è quella delle strade delle città nei primi nel ‘900, quando le vie erano affollate di carrozze e cavalli e sporadica era l'apparizione dell'automobile. Poi, come sappiamo, il piccolo è diventato grande - anzi immenso - e i cavalli sono spariti definitivamente dalle strade.

Vedremo cosa ci consegnerà il 2024, forse ci sarà uno scatto ulteriore delle rinnovabili, oppure del nucleare rinvigorito dall’accordo raggiunto in seno alla COP28 tra 22 paesi che ambiscono a triplicarne la capacità entro il 2050. Oppure assisteremo a una frenata della transizione indotta dalla politica, essendo il 2024 caratterizzato dal doppio appuntamento elettorale in Europa e negli Stati Uniti. Entrambe le aree hanno beneficiato nell’ultimo periodo di regolazioni ambientali estremamente favorevoli alla transizione, ad esempio attraverso il Green Deal Industrial Plan e l’Inflation Reduction Act. Il quadro potrebbe mutare, anche radicalmente, se le elezioni dovessero condurre al potere maggioranze ostili alla transizione o, addirittura, riportare in auge un Donald Trump apparentemente più estremo di quattro anni fa. Questo scenario non può essere escluso e certo non sarebbe favorevole alla transizione.

Ma occorre vedere anche le luci dell’attuale situazione. Cinquant’anni fa, nel 1973, una crisi analoga a quella corrente nel Medio-Oriente generò uno dei collassi energetici più profondi della storia, immettendo l'Occidente nel solco di una crisi durata almeno un decennio. Oggi la storia si ripete, ma non gli effetti: la questione palestinese è sempre lì, irrisolta davanti a noi, ma lo scontro profondo e brutale al quale stiamo assistendo non ha prodotti scossoni considerevoli ai mercati energetici. Se la guerra, come sembra, non si estenderà ad altri paesi, l'economia mondiale non ne sarà impattata in modo significativo. L'evoluzione geopolitica ed energetica maturata in cinquant'anni di storia depotenzia un fuoco che un tempo diventò un falò incontrollabile, e questo è certamente positivo. Così come positiva è stata la reazione del mercato al crollo dei flussi di gas naturale verso l’Europa conseguenti alla guerra tra Russia e Ucraina. L’offerta si è ristrutturata e l’Europa ha potuto superare la crisi. Certo, il gas è ora più costoso, ma quanto accaduto è una prova della forza potente e fluida dei mercati energetici che non hanno bisogno né di incentivi né di regolazione, quando c’è una domanda da soddisfare e dei buoni margini da catturare. L’auspicio è che per la transizione il mercato nel 2024 manifesti un’analoga potenza, che gli animal spirits si esprimano con vigore e fantasia e che la frontiera del business si espanda, a beneficio di tutti, depurando l’ambiente e generando ricchezza.

Nota: le opinioni espresse in questo articolo sono dell’autore e non vanno ascritte all’azienda nella quale egli lavora.