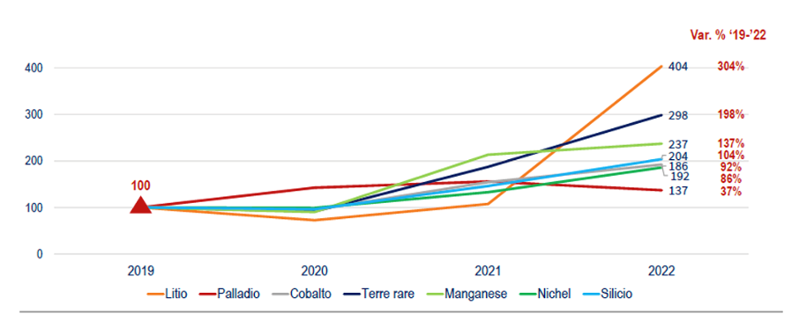

La guerra in Ucraina e i recenti limiti alle esportazioni di gallio e germanio imposti dalla Cina hanno posto, con ancora maggiore urgenza e attualità, la centralità delle materie prime critiche nel contesto geopolitico e strategico globale. Si tratta, infatti, di materiali cruciali per le molteplici filiere industriali e per la duplice transizione digitale ed ecologica; al contempo, sono caratterizzati da un elevato rischio di fornitura. Negli ultimi anni, inoltre, i loro prezzi hanno registrato forti variazioni in aumento. Ad esempio, dal 2019 al 2022 il prezzo del litio è più che quadruplicato (+304%), quello delle terre rare è quasi triplicato (+198%), quello del manganese più che duplicato (+137%).

Prezzo di selezionate materie prime critiche (dollari per tonnellata 2019=100), 2019-2022

Fonte: elaborazione The European House- Ambrosetti su dati Fondo Monetario Internazionale, 2023

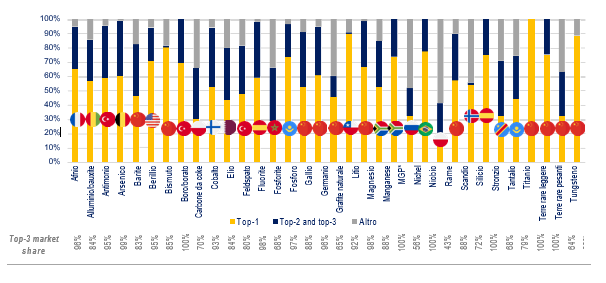

Il mercato globale delle materie prime critiche risulta, ad oggi, altamente concentrato. Infatti, per la maggior parte di esse un singolo Paese è responsabile di oltre il 50% della produzione globale. Nel caso delle terre rare pesanti, addirittura, la Cina è responsabile della totalità della produzione (100%). Altri casi di mercati altamente concentrati sono boro, stronzio e terre rare leggere (per cui i primi tre Paesi concentrano il 100% della produzione).

Grado di concentrazione del mercato globale delle Materie Prime Critiche (valori %), 2022

Fonte: elaborazione The European House - Ambrosetti su dati Commissione Europea, 2023

N.B. La Commissione Europea, tramite il Critical Raw Materials Act, ha fissato una soglia massima di dipendenza da un singolo Paese pari al 65%. Ad oggi, questo limite è superato da: boro, gallio, litio, magnesio, MGP, niobio, scandio, stronzio, terre rare. Le materie prime critiche per cui un Paese dell’UE risulta il primo fornitore in UE sono: afnio, arsenico, carbone da coke, cobalto, fluorite, rame, stronzio.

(*) MGP: metalli del gruppo del platino.

In questo quadro, per il 56% delle 34 Materie Prime Critiche censite dalla Commissione Europea (erano 14 nel censimento del 2011), la Cina ha un ruolo chiave poiché detiene il primato nella fornitura all’Unione Europea, anche grazie a:

— un ricco sottosuolo di risorse naturali, con una posizione dominante per materie prime quali il tungsteno (82% della produzione e 57% delle riserve); le terre rare (72% della produzione e 37% delle riserve) e la grafite (68% della produzione e 24% delle riserve);

— una posizione dominante nella raffinazione dei metalli, anche grazie a standard ambientali meno restrittivi, che le consentono di raffinare oltre il 90% della produzione mondiale di terre rare, manganese e germanio;

— numerosi investimenti diretti esteri verso il settore estrattivo di altri Paesi con oltre 80 miliardi di Euro investiti tra il 2005 e il 2021 (nei primi 10 Paesi), superando di ben 2,3 volte gli investimenti pubblici europei in rinnovabili nello stesso arco temporale.

Questa leadership è figlia di una precisa visione strategica sviluppata negli ultimi 30 anni e riassunta nella frase che Deng Xiaoping (ex leader cinese) pronunciò nel 1992: “The Middle East has oil, China has rare earth”.

In questo scenario, l’Unione Europea si è mossa per rafforzare la propria autonomia strategica, anche in virtù dell’azione degli Stati Uniti, particolarmente attivi nel settore dopo l’approvazione dell’Inflation Reduction Act (IRA) e della strategia di friend-shoring globale, attraverso la pubblicazione del “Critical Raw Materials Act” (CRMA) di marzo 2023 che vuole rappresentare il framework regolatorio per garantire un approvvigionamento sostenibile, diversificato e sicuro, anche facendo leva sulla circolarità delle catene del valore.

Nella proposta della Commissione Europea il 10% del consumo annuale di ciascuna materia prima critica dovrà essere estratto in Europa e il 40% provenire dalla raffinazione in Europa. Inoltre, il 15% del consumo annuale di ogni materia prima dovrà essere soddisfatto tramite riciclo e non più del 65% dovrà provenire da un unico Paese. Infine, un elemento chiave del CRMA è costituito dall’identificazione di 17 materie prime critiche strategiche su cui l’Europa intende prioritariamente posizionarsi, in quanto alla base dello sviluppo di ambiti strategici, così identificati dalla Commissione Europea: fonti rinnovabili, mobilità elettrica, digitale, difesa e aerospazio.

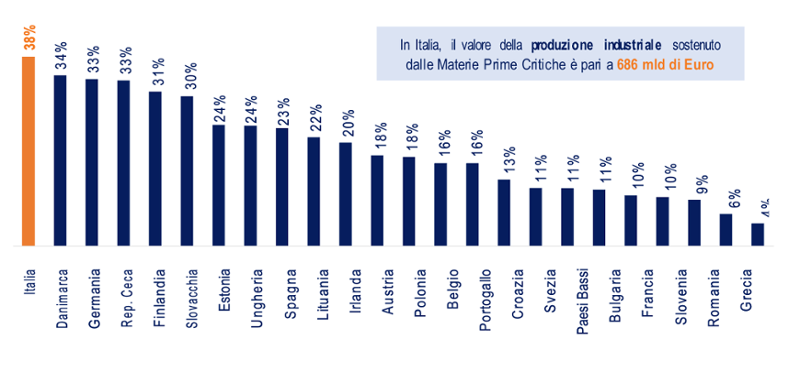

La dipendenza, unita alla rilevanza delle Materie Prime Critiche in tecnologie chiave, rende oggi vulnerabili le catene del valore. Le materie prime critiche entrano in oltre 3 trilioni di Euro di produzione in Europa e in quasi 5 trilioni di Euro di export. L’Italia, come emerge dallo Studio “Le opportunità per la filiera dei RAEE all’interno del Critical Raw Materials Act” realizzato da The European House - Ambrosetti in collaborazione con Erion, è il primo Paese in UE-27 per incidenza sul PIL del valore della produzione industriale sostenuto da Materie Prime Critiche (contribuiscono al 38% del PIL, per un valore di circa 686 miliardi di Euro).

Indice di intensità delle Materie Prime Critiche* nei Paesi dell’UE-27 (valori %), 2021

Fonte: elaborazione The European House - Ambrosetti su dati PRODCOM, 2023

(*) L’indice di intensità delle Materie Prime Critiche è stato calcolato dividendo il valore della produzione industriale sostenuto dalle Materie Prime Critiche in ogni Paese per il PIL. N.B. I dati per Cipro, Lussemburgo e Malta non sono disponibili.

Inoltre, prendendo in considerazione l’ultimo decennio, il valore della produzione industriale italiana sostenuto dalle materie prime critiche è aumentato del 35%. A questa considerazione si aggiunge, inoltre, la crescente domanda attesa nei prossimi anni: tra il 2020 e il 2040 il fabbisogno italiano di materie prime critiche è previsto crescere fino a 11 volte, con possibilità quindi di avere un inasprimento dei problemi di approvvigionamento.

Alla luce della scarsità di tali prodotti di cui soffre l’Italia, così come l’Europa, una delle possibili linee di intervento, su cui agire già nell’immediato, è rappresentata dal riciclo, che potrà soddisfare dal 20% al 32% del fabbisogno italiano annuo di materie prime strategiche nel 2040, superando al 2030 il target ufficiale del 15% di riciclo sancito dalla Commissione Europea.

Lorenzo Tavazzi (Partner e Responsabile Scenari e Intelligence, The European House - Ambrosetti) e Filippo Barzaghi (Analyst Scenari e Intelligence, The European House - Ambrosetti)