I cambiamenti in atto in molti settori, sia indotti dalle politiche ambientali europee che dovuti all’evoluzione tecnologica e di mercato, assumono profili peculiari nel comparto delle materie plastiche. L’industria delle plastiche, infatti, comprende materiali, applicazioni e prodotti molto diversificati e, oltre a risentire dell’attuale quadro macroeconomico, vede un’accelerazione nell’innovazione tecnologica e una forte pressione dagli obiettivi UE, connessa a una crescente tendenza “plastic free”.

Le politiche ambientali UE stanno puntando ad obiettivi sempre più ambiziosi, ma non privi di criticità. Nella bozza della proposta di regolamento su imballaggi e rifiuti di imballaggio presentata a fine 2022, l’Unione ha, infatti, fissato un target di riciclo della plastica del 50% entro il 2025, pari a circa 10 milioni di tonnellate di materiale riciclato da impiegare nella fabbricazione di nuovi prodotti. Inoltre, ha stabilito che, entro il 2030, tutti gli imballaggi in plastica commercializzati nell’UE dovranno essere riutilizzabili o riciclabili, per ridurre il monouso e i quantitativi di difficile recupero. Tra i punti più dibattuti della proposta vi è l’ipotesi di introdurre un sistema di deposito (Deposit refund schemes, DRS) per il packaging monouso in plastica delle bevande, avente capacità fino a 3 litri, entro il primo gennaio 2028. Il tema è stato già proposto in Italia da diversi operatori e, negli anni, ci sono stati retailer, sistemi di gestione, ONG e varie associazioni che hanno sperimentato sistemi DRS, ma sono rimasti casi piuttosto isolati. Esistono, infatti, molteplici elementi da considerare, dai costi di implementazione alle complessità di gestione. Alcuni interventi sono difficili da attuare in breve tempo, come rivedere certe fasi della filiera, investire in macchinari per la restituzione, modificare le abitudini dei consumatori per incentivare la restituzione degli imballaggi dopo l’uso, etc.

In ogni caso, non è scontato che il bilancio tra costi e benefici, economici e ambientali, sia positivo. Rispetto al riciclo, oggi prevalente, i DRS comportano infatti maggiori oneri e impatti dovuti, tra le altre cose, a trasporti, processi di lavaggio e igienizzazione. Senza dimenticare che un alto tasso di riuso potrebbe avere effetti negativi sulla disponibilità di materie prime seconde (MPS) e quindi sul raggiungimento degli obiettivi di riciclo. Tutto ciò, dopo che l’industria negli anni ha fatto investimenti e progressi straordinari con nuovi prodotti e processi di riciclo più efficienti.

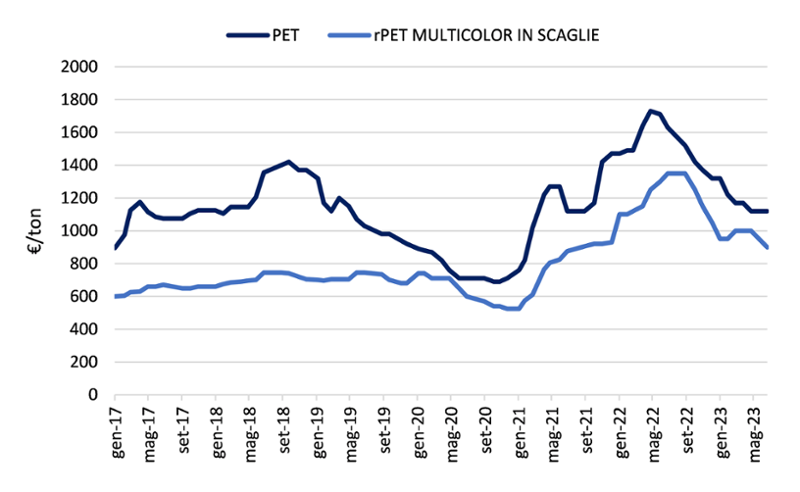

I mercati delle materie prime e dei recovered material hanno visto una crescente volatilità dei prezzi, causata dalla pandemia prima e dalla guerra in Ucraina poi, mettendo anche in discussione sistemi di recupero-riciclo consolidati. In maggio, nel mercato italiano, si è così avuta una convergenza tra il prezzo delle MP vergini e quello delle MPS. Il PET, ad esempio, ha segnato nel mese in media 1.120 €/ton, mentre il rPET multicolor in scaglie si attestava su circa 1.000 €/ton (vedi figura). Si tratta di una situazione non nuova per il comparto, capace però di frenare le possibilità di avere una filiera sempre più circolare anche per le plastiche di qualità elevata.

Contrastare la volatilità dei mercati delle MPS, trovando un sufficiente equilibrio tra domanda e offerta, è essenziale per il raggiungimento degli obiettivi, in modo da dare un’adeguata prospettiva di ritorno ad investimenti ingenti. Tra le possibili misure, alcuni Stati hanno introdotto la cosiddetta plastic tax. Se in Italia l’attuazione ha continuato ad essere posticipata, una tassa simile è invece in vigore nel Regno Unito, dal primo aprile 2022, e un’altra in Spagna dal primo gennaio 2023. È comunque prevista anche una tassa a livello comunitario, dal primo gennaio 2021, che ogni Stato membro è tenuto a conferire all’UE in funzione dei quantitativi di imballaggi non riciclati.

Prezzi PET e rPET multicolor in scaglie (€/ton), gennaio 2017 - giugno 2023

Fonte: Elaborazioni su dati CCIAA

Rispetto ad aumentare l’onere fiscale per imprese e cittadini, tuttavia, sarebbe preferibile puntare, nell’ambito di una strategia di medio-lungo periodo, su misure per migliorare la circolarità della filiera. Ad esempio, rivolte ad incrementare l’impiego di MPS in nuovi beni e a favorire lo sviluppo e la diffusione di nuove soluzioni di riciclo per i materiali oggi più difficili da recuperare.

L’innovazione e i nuovi materiali sono, infatti, la via per trovare un punto di equilibrio tra costi, performance e sostenibilità ambientale. Negli ultimi anni, sono state sviluppate nuove tecnologie di recupero e riciclo, riducendo progressivamente la quota di plastiche da smaltire. Convergenza tra industrie diverse, crescente attenzione ai costi energetici e l’introduzione di nuovi materiali e applicazioni sono alcune delle principali direttrici di sviluppo. Il settore vede diversi trend che potrebbero avere impatti significativi nei prossimi anni. Tra queste, la sostituzione degli imballaggi in plastica con altri più facilmente recuperabili, primi tra tutti quelli in carta, e la diffusione delle bioplastiche, che in Italia hanno già portato alla nascita di Biorepack, pienamente operativo dal 2021, primo sistema EPR per questo tipo di imballaggi.

Proprio per le bioplastiche è atteso un aumento esponenziale dei quantitativi prodotti a livello globale tra il 2024 e il 2025, con il passaggio da 2,87 a 4,91 milioni di tonnellate (European Bio-plastics, nova-Institute). Al momento non esiste però una specifica raccolta differenziata e ingenti quantità continuano ad essere conferite nell’indifferenziato. Di fronte all’aumento previsto nei prossimi anni, sono questioni chiave da risolvere in tempi brevi.

A livello globale, una leva fondamentale è informare i consumatori in modo da fargli compiere scelte sostenibili. I notevoli benefici che i materiali plastici possono dare (un esempio per tutti, evidenziato dalla pandemia, il settore medicale) non devono essere vanificati dai comportamenti poco responsabili dei cittadini. Mentre in Europa la sensibilità ambientale e i sistemi di gestione-riciclo sono ben sviluppati, in molti Paesi in via di sviluppo la situazione è assai differente. Si pensi che, nel mondo, il 60% dell’inquinamento da plastiche in mare si deve ad appena cinque Paesi asiatici.

In conclusione, policy nazionali e sovranazionali e innovazione tecnologica sono elementi chiave, ma è necessaria anche una cultura diffusa di sostenibilità.