Il mondo sta vivendo una seria crisi energetica complicata dall’intrecciarsi di quattro importanti elementi di natura essenzialmente geopolitica: 1) sanzioni contro la Russia; 2) fluttuazioni molto violente dei consumi di energia a causa di una congiuntura internazionale che è salita su un ottovolante; questi movimenti della domanda sono esasperati dagli acquisti preventivi che consumatori e Stati realizzano per garantirsi un flusso regolare; 3) rallentamento dell’economia cinese (strutturale o solamente tecnico, con la strategia dello zero-covid ?); 4) rivoluzione strutturale dell’energy mix mondiale con la volontà di limitare/abbandonare progressivamente il consumo dell’energia fossile (energia nera) a vantaggio dell’energia rinnovabile (energia verde).

Ma non è la prima volta che il mondo vive una crisi energetica, visto che nel passato ce ne sono state almeno due: quella del XVII secolo e quella del 1973. Quella attuale è largamente dovuta a due elementi fondamentali. Innanzitutto, dopo la violenta caduta del 2020, causata dalla decisione amministrativa dei vari governi di ridurre sensibilmente le attività economiche per ragioni sanitarie, la domanda di energia è esplosa con la ripresa dell’attività economica. I prezzi ed una diminuita disponibilità di energia presso i consumatori hanno “assorbito” la crisi ma hanno anche alimentato dei disequilibri regionali estremamente gravi. In seguito, sono entrate in vigore le sanzioni contro la Russia che, a loro volta, hanno scatenato un’accelerazione frenetica dello stoccaggio presso i paesi consumatori. D’altro canto, l’economia cinese è entrata nuovamente in una fase delicata di rallentamento a causa delle decisioni del potere centrale (politica zero-Covid).

Dopo lo scoppio della guerra russa-ucraina, l’imposizione delle sanzioni ha modificato in modo sensibile i flussi del petrolio e del gas: molto petrolio degli Urali è stato dirottato verso la Cina e l’India che hanno profittato dei forti “discount” applicati al petrolio russo. Sul fronte gas, è interessante osservare i differenziali nei prezzi tra le varie aree: se negli USA le quotazioni oscillano intorno ai 10 doll/Mbtu, in Europa, dopo una fiammata, si sono stabilizzati intorno ai 40 doll., mentre in Asia fluttuano nella banda 30-35 dollari, dove merita rilevare la significativa attività della Cina nel settore del GNL.

E proprio in riferimento al gas liquefatto ha senso parlare di una vera e propria strategia di Pechino. La Cina, infatti, dispone di una capacità di importazione di GNL di 185 miliardi di mc, con una produzione nazionale di gas di 213 miliardi di mc nel 2021 e di 221,6 miliardi nel 2022. Dall’inizio del 2021 a fine novembre del 2022, Pechino ha firmato un numero molto elevato di contratti per acquisti di GNL su lunghi periodi, che vanno da 10 anni a 27 anni ,come nel caso recente del contratto con il Qatar. Il volume degli accordi firmati nel 2022, fino al mese di novembre, è salito a 29 MTPA, includendo il grande contratto con la Russia (10 MTPA). E il gas in Cina non arriva solo via metaniera: è già operativo un altro gasdotto (Power of Siberia - 1) che trasporta il gas estratto nella Siberia orientale (Yakutia) verso la Cina (direzione Pechino) per una capacità di 38 mld mc all’anno. Pertanto, dato che il governo cinese si è impegnato a ridurre il consumo di carbone che attualmente rappresenta il 55% nell’energy mix del paese e visto che, secondo gli analisti del mercato del GNL, il volume di gas fornito da questi contratti è superiore al fabbisogno reale del paese, Pechino pensa a due alternative. La prima è quella di consumare più gas nella produzione industriale. La seconda è un po' più sibillina: diventare la vera chiave di volta del mercato del gas, in particolare del GNL per i prossimi trenta anni.

Una crisi petrolifera per il 2027/2028?

Queste nuove realtà rappresentano dei movimenti tettonici sui mercati dell’energia (petrolio e gas). Le scelte della comunità internazionale per decarbonizzare l'economia sono chiare. Se il mondo vuole limitare l'incremento delle temperature ad un massimo di 1,5° entro il 2050, dovrà ridurre drasticamente il consumo di combustibili fossili e la produzione di CO2! L'impatto immediato di queste scelte è molto evidente. Tutti i documenti ufficiali delle organizzazioni internazionali scoraggiano gli investimenti nei combustibili fossili, molte banche non partecipano più alle operazioni di project finance in questo settore e frenano le imprese. Quale è la conseguenza immediata?

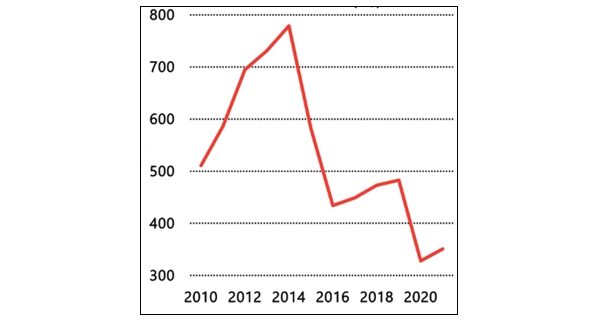

Nel 2014, secondo l'AIE, il volume totale degli investimenti in ricerca e sviluppo di giacimenti di petrolio e gas in tutto il mondo è stato di 780 miliardi di dollari e “solo” di 326 miliardi nel 2020. Le stime per il 2021 e l'inizio del 2022 sono ancora più basse, principalmente a causa del disimpegno delle banche dal settore del finanziamento degli investimenti. Ma c'è un fatto importante da considerare: in media, un pozzo petrolifero perde il 4% della sua capacità produttiva su base annua. E lo stesso succede per i pozzi di gas.

Investimenti in petrolio e gas (mld di doll)

Fonte: International Energy Agency

Considerata, quindi, la scarsa propensione a investire e il suo impatto negativo sull’output di petrolio e gas, è possibile immaginare uno squilibrio fra domanda ed offerta pur tenendo conto dello sforzo economico in corso per ridurre il consumo di energia di circa l'1,5% all'anno. Molti esperti anticipano una grave rottura dell'equilibrio intorno al 2027-28. Naturalmente, è possibile formulare l'ipotesi positiva secondo cui l'aumento della produzione di energia nucleare e rinnovabile potrebbe compensare questo “buco”. Ma la realtà non è così rosea. Se guardiamo all’atomo, dal 2005 il mondo ha investito più di cinque trilioni di dollari per aumentare la capacità della produzione nucleare. Attualmente, ci sono 442 reattori nucleari che operano in 35 paesi. Ci vogliono circa quindici anni fra la decisione di costruire un nuovo impianto e la prima produzione di elettricità; gli standard di sicurezza e le nuove tecnologie allungano questi tempi.

Se guardiamo alle rinnovabili, è vero che è possibile anticipare uno sviluppo molto rapido delle capacità di produzione eolica e solare, ma … Nel caso delle turbine eoliche, la velocità del vento deve essere di 5 metri/secondo (minimo) con un massimo di 25 metri/secondo: se questa velocità viene superata, la turbina eolica deve essere bloccata per motivi di stabilità della struttura e di sicurezza. E la presenza di vento non è garantita. Invece, i pannelli solari sono efficaci solo con alta luminosità: il loro rendimento è molto più basso se il tempo è nuvoloso o se le temperature sono molto elevate. Spesso i pannelli solari sono localizzati in regioni esposte a venti carichi di sabbia del deserto e perdono della potenza con la sabbia, tanto che hanno dovuto essere attrezzati di “tergicristalli” per recuperare parte dell'energia. Inoltre, l’esperienza recente ha confermato che molti pannelli - venduti per durare una quindicina di anni - sono fuori servizio dopo 7-8 anni e devono essere sostituiti. L'energia verde è una buona soluzione, ma non offre la garanzia di una continuità nella produzione spesso intermittente. Per l’istante, non è sufficiente per compensare gli squilibri tra domanda e offerta, anche se l'aumento dei prezzi dei combustibili fossili incoraggia gli investimenti nella produzione di energia verde.

Quindi, il mondo deve prepararsi ad affrontare un'altra grande crisi energetica? Sicuramente dovrà agire in primis a ridurre gli sprechi. Attualmente solo circa l’1% del PIL mondiale è recuperato e le materie prime sono riciclate; si parla di 900 miliardi di dollari l’anno. Sarà necessario incrementare questo ammontare ed è possibile proprio per limitare consumi e sprechi nel settore delle materie prime. Il mondo dovrebbe ammalarsi della sindrome di Plyushkin, il contadino avaro ed avido del romanzo Le anime morte di Nikolaj Gogol, che non butta via nulla. In altri termini, sarà necessario recuperare e riciclare molte materie prime e, nel caso dell’energia, è possibile farlo dotando numerose stalle degli allevamenti di impianti che producono biogas e coprire i tetti di capannoni industriali e agricoli con pannelli solari per ottenere dell’energia fotovoltaica.

Alessandro Giraudo insegna Finanza Internazionale e Geopolitica delle Materie Prime in due Grandes Ecoles a Parigi e all’Università Cusano di Roma. Ha scritto una ventina di libri, fra cui Storie Straordinarie delle Materie Prime (vol. 1-2, ADD editore, Torino)