Mentre il prezzo del petrolio viene riportato dai media da qualche decennio, il prezzo del gas, fino a qualche mese fa era conosciuto quasi esclusivamente dagli addetti ai lavori. Il cosiddetto “uomo della strada” oggi probabilmente ha letto o sentito che il prezzo del gas sul mercato di Amsterdam si attesta a 175 €/MWh, ma quasi sicuramente non è consapevole del fatto che quel prezzo equivale a 275 dollari per barile di grezzo, un prezzo che il Brent non ha mai neanche sfiorato. È facile capire che se gas e petrolio fossero in competizione tra di loro, il consumo di gas dovrebbe crollare a beneficio di quello di petrolio. Tuttavia, ciò presuppone che ci sia una parte di mercato in cui il petrolio possa sostituire il gas, cosa che in realtà è possibile in modo molto limitato. Eppure qualche ricaduta è evidente.

Le politiche di riduzione delle emissioni hanno limitato fortemente l’uso del petrolio nel settore residenziale, in quello industriale e nella generazione elettrica. Le direttive europee hanno creato una situazione di mercato in cui l’olio combustibile ad alto tenore di zolfo (OC ATZ) ha costi di abbattimento delle emissioni confrontabili al carbone, mentre il suo prezzo è stato spesso più alto di quello del gas. La scelta è stata tra bruciare gas, il combustibile più pulito, oppure bruciare carbone, il combustibile più conveniente, e sostenere costi aggiuntivi di abbattimento delle emissioni.

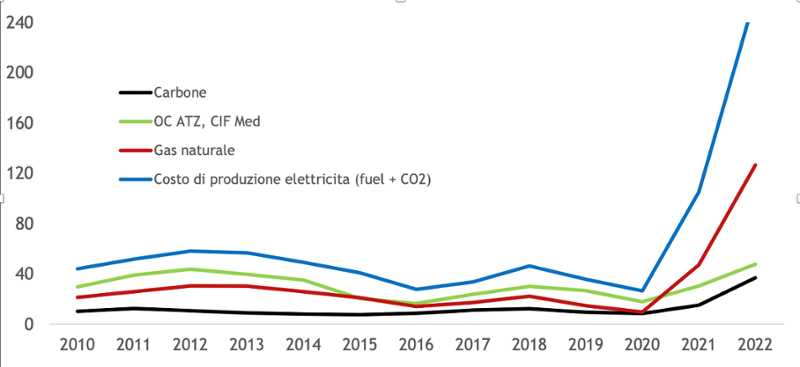

La Figura seguente mostra il trend storico del prezzo per MWh di quelli che, una volta, erano i tre combustibili principali per la generazione di elettricità in Italia. Per l’elettricità il grafico non riporta il prezzo di mercato, ma il costo di produzione da gas comprensivo del costo della CO2. Nel 1997 in Italia furono prodotti 111 TWh di elettricità da prodotti petroliferi, equivalenti ad una potenza media oraria di 12,7 GW. Nel 2021 sono stati prodotti soltanto 4 TWh, equivalenti a 470 MW di potenza media oraria. La potenza totale installata censita da TERNA è di 2,4 GW, da cui si stima un utilizzo medio del 20%. Il mese di luglio è stato il primo mese del 2022 in cui si è registrato un deciso aumento del consumo di OC in Italia, passato da circa 10.000 b/g (media gennaio-giugno) a 24.000 b/g, in parte attribuibile alla stagionalità. In base alla capacità censita, il consumo di OC potrebbe arriverebbe al massimo a ~60,000 b/g, con un aumento che sarebbe equivalente al 3% della capacità di raffinazione interna e inferiore alla quantità di OC che l’Italia sta esportando. Dal punto di vista della capacità di approvvigionamento, si tratta di un impatto totalmente non critico, tuttavia, va osservato che in base a norme attuali si tratterebbe di OC BTZ, il quale si sommerebbe a sostituzioni analoghe in atto nel resto dell’Europa. A ragione di ciò un impatto sui prezzi è possibile.

Costo di varie fonti di energia in €/MWh

Fonte: Elaborazione dell’autore su dati Argus e Word Bank

Un prodotto petrolifero che offre potenziale per sostituire gas naturale è il GPL. La sostituzione richiede qualche intervento tecnico, perciò l’intero processo non risulta immediato. Tuttavia, qualora la crisi del mercato del gas perdurasse, è ipotizzabile che utenze industriali di bassa/media scala si dotino di sistemi di combustione in grado di passare da metano a GPL, usando uno come back-up dell’altro e arbitrando tra i prezzi dei due combustibili. I dati di consumo di GPL a fine luglio sono completamente allineati a quelli degli anni precedenti, per cui sembra che questo meccanismo non sia ancora stato attivato in maniera significativa.

Un po’ di attenzione la meritano anche gli sviluppi del parco auto. Nell’immediato c’è da osservare che il costo per km percorso con metano in questo momento è superiore a quello della benzina. Per cui, le auto con doppia alimentazione stanno presumibilmente usando benzina. Con circa 1 milione di veicoli di questo tipo in circolazione, l’impatto sul consumo di questo carburante potrebbe arrivare a 10.000 barili/g, pari a circa il 5% di crescita del mercato. Nella congiuntura attuale, l’Italia esporta circa 200.000 barili/g di benzina.

Un’altra considerazione riguarda il confronto tra il costo di rifornimento di auto elettriche e auto a combustione interna. Il costo del gas naturale sta trascinando al rialzo quello dell’elettricità, che non è lontanissimo dai livelli a cui benzina e gasolio sarebbero più convenienti (stimabile a circa 0,50 €/kWh). A quel punto è ipotizzabile che un auto “plug-in hybrid” venga utilizzata in modalità “hybrid”, cioè senza ricaricare la batteria dalla rete. In Italia, però, il parco veicolare è ancora troppo basso per ipotizzare, almeno sul breve periodo, un grosso impatto di questa dinamica sui consumi di benzina. Anche perché la quota di mercato delle auto elettriche si è ridotta al 7-8% dopo picchi del 13-14% registrata a fine 2021.

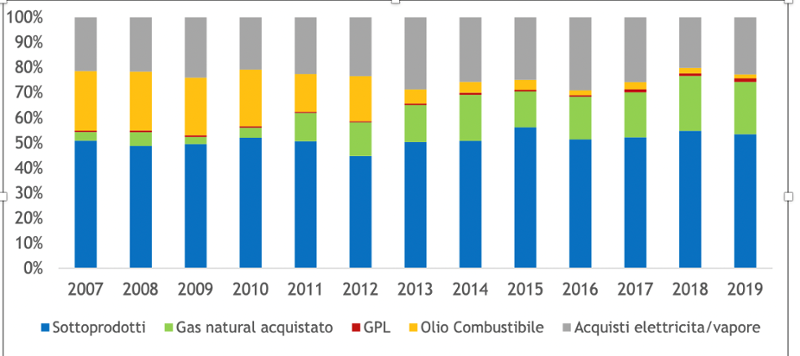

Un buon potenziale di sostituzione esiste all’interno delle raffinerie, ancora una volta rivolto alla massimizzazione dell’uso di OC e GPL. La raffineria media italiana ha un consumo di energia equivalente a circa il 7% del grezzo lavorato. Circa la metà di questa energia è fornita come fuel gas autoprodotto e coke prodotto dagli impianti di cracking catalitico. Questi sono sottoprodotti non vendibili, da consumare all’interno della raffineria. Un altro 20-30% è fornito sottoforma di acquisti di elettricità e vapore da terzi, che in alcuni casi sono impianti di cogenerazione integrati con le raffinerie o di cui le raffinerie sono utenti principali. Per il restante 25-30%, le raffinerie possono scegliere se acquistare gas naturale, bruciare GPL o bruciare OC. Gli ultimi due sono combustibili autoprodotti ma vendibili, per cui hanno un costo agganciato al loro prezzo di mercato.

Storicamente l’OC è stato un combustibile importante, ma il consumo si è ridotto. È difficile ipotizzare un grosso rimbalzo, sia a causa dei vincoli ambientali sia per il fatto che molti impianti sono stati presumibilmente convertiti. Il GPL ha meno vincoli ambientali, ma storicamente è stato un combustibile più costoso, per cui il suo uso era minimizzato. Le raffinerie sono generalmente attrezzate per bruciare GPL, cosa che tra l’altro può essere necessaria in alcune situazioni operative, ma con vincoli tecnici che ne limitano il volume. Tuttavia, anche arrivando solo al 10% del consumo totale di fuel gas di raffineria, il consumo interno di GPL delle raffinerie sarebbe più che quadruplicato, passando da 70.000 ton/a, che è ultimo dato disponibile riferibile al 2019, a 300.000 ton/a.

Consumo energetico di raffineria per fonte in Italia

Elaborazione dell’autore su dati Eurostat

Una grossa parte del gas naturale usato in raffineria è per la produzione di idrogeno. In una raffineria con ciclo hydrocracking il fabbisogno di gas per produzione di idrogeno è dell’ordine dell’1,5-2,0% della quantità di grezzo lavorato. In una raffineria a conversione totale può eccedere il 3%. Il gas naturale è stato storicamente la materia prima a costo più basso per produrre idrogeno. Le principali alternative sono GPL e nafta. Tipicamente gli impianti a idrogeno vengono progettati con una flessibilità intrinseca nel passare da una carica all’altra. In questo momento sia nafta che GPL presentano costi di produzione di idrogeno più bassi, se rapportati al prezzo del gas di Amsterdam. Questi meccanismi porterebbero ad un maggiore uso interno del GPL o nafta da parte delle raffinerie, con una riduzione dei volumi offerti al mercato, incentivando quindi maggiori importazioni.

Gli alti costi del gas stanno anche aumentando il costo dell’idrogeno di raffineria. Questo è da considerare una concausa del recente aumento del prezzo del gasolio rispetto alla benzina. Una grossa parte del consumo di idrogeno in raffineria è attribuibile alla produzione di gasolio in processi di hydrocracking e desolforazione. Molta della benzina si produce, invece, tramite reforming, un processo che produce idrogeno come sottoprotto, e tramite cracking catalitico, in cui non serve idrogeno e che rimane energeticamente abbastanza autosufficiente.

In conclusione, gli altissimi prezzi del gas stanno avendo qualche impatto sui consumi di prodotti petroliferi e continueranno a produrre impatti ulteriori, ma al momento non a livelli che sembrano problematici per la capacità di approvvigionamento. Altri cambiamenti sono ipotizzabili all’interno delle raffinerie e potrebbero produrre come effetto principale un maggiore consumo interno di GPL o nafta, e in parte minore OC, con conseguente diminuzione dei volumi offerti al mercato.