L’ormai consolidata crisi del mercato del gas naturale generata dall’incertezza sulla disponibilità delle forniture, ha determinato l’aumento incontrollato ed altissima volatilità dei prezzi e al tempo stesso ha insinuato nelle aspettative delle società di vendita, in particolare nei reseller, il timore (o il terrore) di non riuscire ad approvvigionarsi per il prossimo anno termico.

Il mercato all’ingrosso, infatti, è caratterizzato da una desertificazione delle offerte di vendita; i principali player di mercato stanno lasciando che i propri clienti, anche quelli storici, si “sentano liberi” di trovare un altro fornitore non essendo certi di (voler) garantire le forniture a valle della filiera.

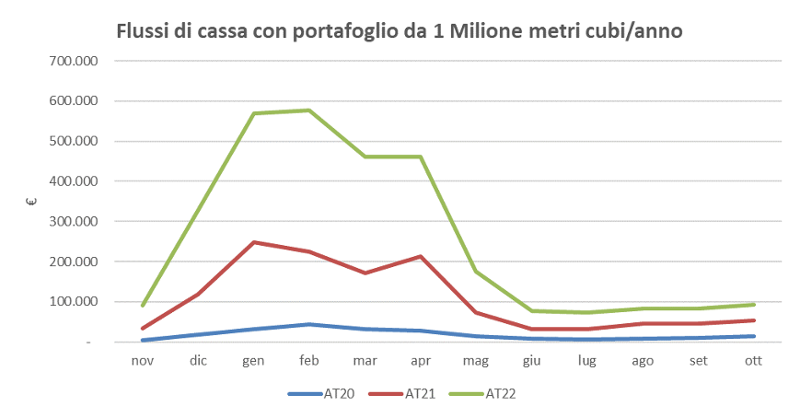

Anche riuscendo a trovare un fornitore all’ingrosso (che per semplicità chiameremo Shipper) disponibile a volersi assumere tale impegno è lecito chiedersi a che prezzo e cosa questo comporti in termini finanziari. L’indicizzazione delle forniture al prezzo spot (PSV day ahead) con le aspettative di prezzo per il prossimo inverno (nel momento in cui scriviamo oltre 170€/MWh), determina una stima dei flussi di cassa improponibili. Giusto per comprenderne la portata, una società di vendita con un portafoglio da 1 Milione di metri cubi annui con profilo termico, per l’anno termico 20/21 ha dovuto sostenere flussi di cassa per 156.000€, per l’AT 21/22 per 853.000€ e per l’AT22/23 si stima per 1.500.000€. Decuplicati in due anni!

Fonte: Elaborazione dell’autore

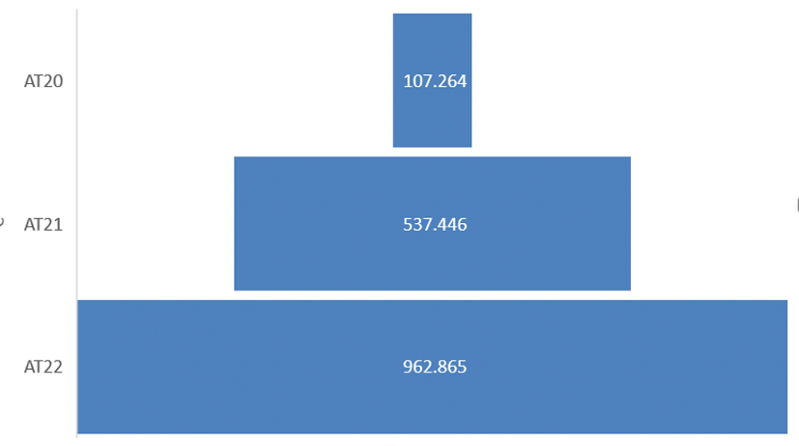

Considerando lo stesso portafoglio, inoltre, se per l’AT20 il venditore avrebbe potuto sottoscrivere un contratto di fornitura senza dover fornire garanzie o comunque di lieve entità, nell’AT21 queste sono diventate necessarie e in misura pari ad oltre mezzo milione di euro per poi raddoppiare nell’AT22.

Garanzie richieste su un portafoglio da 1 milione di mc/a

Fonte: Elaborazione dell’autore

È facile prevedere le ripercussioni sul mercato finale. Il dibattito pubblico, seppur non ancora pienamente, è concentrato sulle conseguenze che questa crisi avrà sulla tenuta del tessuto industriale e sulla capacità del cliente finale domestico di pagare le salatissime bollette. Proviamo, però, a fare una riflessione sulle conseguenze per i venditori.

Se una società di vendita non riuscisse a trovare un fornitore all’ingrosso o non fosse in grado di stipulare un contratto per incapienza delle garanzie che cosa accadrebbe praticamente? La regolazione vigente è costruita al fine di garantire la fornitura per i clienti finali. L’impianto normativo è complesso e stabilisce in primo luogo che nel caso in cui l’utente della distribuzione (che si qualifica come società di vendita) resti privo di un fornitore per cause non dipendenti dalla propria volontà si attivi il c.d. servizio di default trasporto, servizio attualmente a carico del Responsabile del Bilanciamento (Snam).

Nel Default Trasporto Snam si sostituisce allo Shipper e, presupponendo che la stessa Snam sia in grado di reperire le risorse sul mercato, garantisce la fornitura all’ingrosso ma solo temporaneamente, per un periodo non superiore a sei mesi. Decorso il periodo transitorio senza che la società di vendita abbia sottoscritto un nuovo contratto di fornitura con altro Shipper, i clienti finali saranno poi forniti dal c.d. Fornitore di Ultima Istanza (FUI) o dal Servizio di Default Distribuzione (FDD).

Il servizio in questo caso è garantito da fornitori individuati tramite procedura concorsuale indetta da Acquirente Unito. Per gli anni termici 2021-2023 il servizio FUI ed FDD è stato aggiudicato ad Enel ed Hera. In questa circostanza, tuttavia, la società di vendita perde letteralmente i clienti finali poiché, venendo meno il presupposto della disponibilità del gas a monte (assenza del fornitore), è prevista la risoluzione del contratto di distribuzione (ex Del 138/04). Per ricostituire il proprio portafoglio sarebbe quindi necessario stipulare nuovamente tutti i contratti di somministrazione con i propri clienti finali.