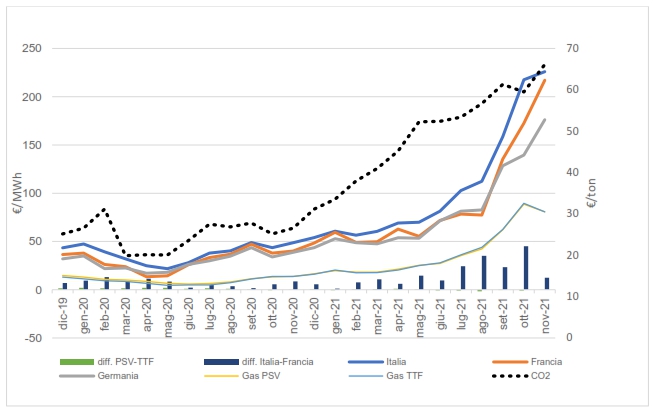

Nel mese di novembre, alla vigilia della stagione invernale, i prezzi sulla borsa elettrica hanno aggiornato nuovamente il massimo storico: 226 €/MWh.

Si tratta del culmine, finora, di una fase di rialzi che prosegue da un anno e mezzo e dalla scorsa estate è divenuta un vero e proprio rally. Il record di novembre, infatti, è il quinto consecutivo dopo i 102,65 di luglio, i 112,4 di agosto, 158,6 di settembre e i 217,6 di ottobre. Tale andamento è stato determinato principalmente dalla dinamica delle quotazioni del gas e in misura minore dei permessi di emissione di CO2 ed è stato particolarmente pronunciato in Italia, dove il peso del gas naturale nella generazione elettrica è maggiore. Tuttavia, attraverso il meccanismo del prezzo marginale, esso ha interessato quasi allo stesso modo anche Paesi dove le tecnologie dominanti sono altre, come la Francia (nucleare) e la Germania (carbone).

Guardando all’ultimo mese, il rialzo dei prezzi della piazza italiana è stato trainato da una brusca flessione delle importazioni da Francia e Svizzera che si è aggiunta al fattore principale, la corsa delle quotazioni del gas, sempre ai massimi storici, ai nuovi record della CO2 ed a un’offerta rinnovabile debole.

Relativamente al gas, in questi ultimi mesi, le quotazioni hanno infranto al rialzo record su record, sostenendo di conseguenza quelle del PUN. Nemmeno la lieve flessione congiunturale della prima metà di novembre, figlia di una fugace fase di distensione, dopo l’annuncio che Gazprom aveva avviato il riempimento dei propri stoccaggi in Europa, ha sortito un effetto calmieratore su prezzi elettrici. Anche perché alla breve flessione è presto seguita la “doccia fredda” degli ostacoli nell’iter del Nord Stream 2, che ha riportato le quotazioni a 90 €/MWh.

Medie mensili borse elettriche, gas e CO2 (asse di destra) da dicembre 2019

Fonte: Staffetta Quotidiana su dati GME, Epex, Alba Soluzioni, Pegas e Ice

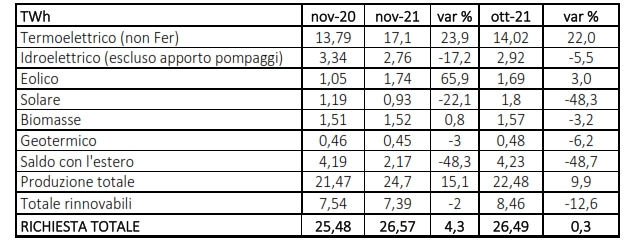

A novembre, infatti, la borsa elettrica ha guadagnato quasi un altro 4% su ottobre (al contrario il gas è diminuito in media di un 9%), risentendo essenzialmente di certa ripresa dei volumi scambiati e, soprattutto, di un crollo delle importazioni di elettricità, dimezzatesi in particolare da Francia e Svizzera, i nostri due principali fornitori esteri, con parallelo rimbalzo delle esportazioni. Il minor apporto dall’estero, pari a circa 2 TWh, è stato interamente coperto da una maggiore produzione termoelettrica, per lo più a gas e in quota molto minore carbone, che ha compensato anche il minor contributo di un’altra fonte a basso costo, le rinnovabili, in particolare idroelettrico e solare.

Bilancio energia elettrica in Italia

Fonte: Staffetta Quotidiana su dati preliminari Terna

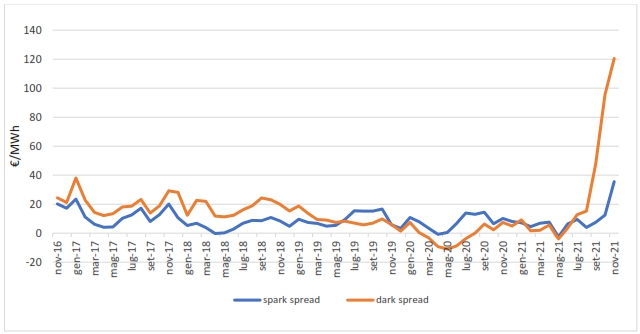

Nel mese appena concluso, inoltre, ha raggiunto il culmine un ulteriore effetto collaterale della corsa dei prezzi: un deciso irrobustirsi dei margini di generazione termoelettrica.

Clean spark e dark spread mensili

Fonte: Staffetta Quotidiana su Alba soluzioni

Reduci da anni di valori modesti, il mese scorso clean spark e dark spread hanno rivisto valori che non si registravano da un decennio, nonostante la parallela corsa dei prezzi dei permessi di emissione di CO2, che a novembre hanno superato i 66 € per tonnellata e all’inizio di dicembre hanno superato per la prima volta, su base giornaliera, la soglia degli 80 €.

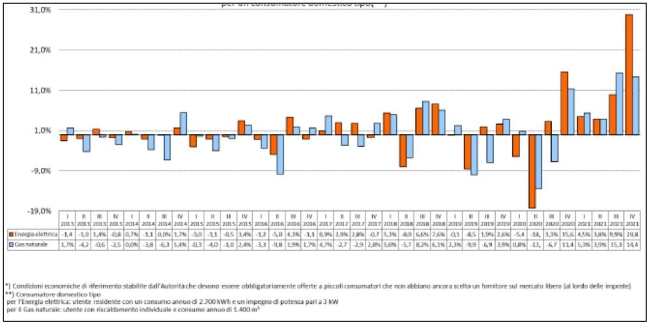

Il rialzo continuo dei prezzi all’ingrosso di elettricità e gas non ha mancato di riflettersi sui mercati al dettaglio, sia quelli di tutela che liberi.

In particolare nell’ultimo aggiornamento trimestrale Arera del 1° ottobre, l’elettricità è aumentata di un 29,8% e il gas di un 14,4%, nonostante il Governo abbia stanziato oltre 3 miliardi di euro (in aggiunta agli 1,2 già spesi il nel trimestre precedente) per calmierare gli incrementi. Senza tale intervento le variazioni sarebbero state +45% e +30%.

Variazioni trimestrali dei prezzi di riferimento (*) per un consumatore domestico tipo (**)

Fonte:Arera

Ora l’attenzione è alta sul prossimo aggiornamento di fine anno, quando nuovi incrementi a cifra doppia sembrano ormai inevitabili. A fronte di uno stanziamento in legge di Bilancio, a oggi atteso in 2,8 miliardi i mercati a termine hanno continuato ad aumentare rispetto a fine settembre, rendendo necessari nuovi adeguamenti al rialzo. Questi ultimi si sommeranno alla quota di “calmiere” che non sarà possibile confermare e alle partite di perequazione che si annunciano significative.

Questa è la ragione per cui, in vista della fine dell’anno, si stanno moltiplicando gli appelli di politici e associazioni di consumatori per rafforzare l’intervento-scudo previsto dalla Manovra. Le risorse, però, non sono infinite e l’interrogativo ultimo è quanto durerà questa fase di prezzi elevati, anche tenuto conto che, se l’attuale fase di rialzi dipende principalmente da fattori contingenti legati alla pandemia e all’andamento dell’offerta e della domanda globale di gas, l’avanzare della transizione energetica potrebbe alimentare in futuro nuove tensioni.