Secondo i dati del rapporto “OSSERVATORIO immobiliare nazionale settore urbano 2020” elaborato da FIAIP (con il contributo di oltre 550 agenti immobiliari professionisti) in collaborazione I-COM ed ENEA, durante il 2020 si è registrato un generale calo delle compravendite accompagnato da un parziale rallentamento delle ristrutturazioni. Considerando la qualità energetica degli immobili, l’indagine conferma che la più bassa efficienza energetica dello stock edilizio (G) è quella maggiormente diffusa. Infatti, la percentuale di edifici nelle ultime quattro classi in termini di performance energetiche (G-D) copre una quota che va dall'85% dei monolocali al 74% delle villette a schiera.

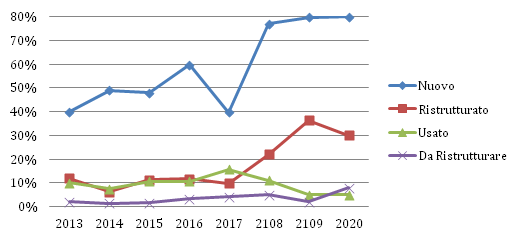

Analizzando l'evoluzione temporale della distribuzione degli immobili compravenduti per stato di conservazione nelle prime classi energetiche, per quanto riguarda il comparto del nuovo e delle ristrutturazioni importanti si assiste ad un consolidamento rispetto all’anno 2019, con l’80% degli immobili nuovi compravenduti in classe energetica A1-4 e B, a dimostrazione che gli obblighi legali sugli standard minimi hanno inciso positivamente su questo segmento del patrimonio immobiliare. Cala invece leggermente il dato relativo agli immobili di migliore qualità energetica sottoposti a ristrutturazione e immessi sul mercato, che passa dal 36% del 2019 al 30% del 2020 (si veda figura). Questa flessione, sebbene non preoccupante, interrompe la crescita registrata nei due anni precedenti nel settore degli edifici ristrutturati, cruciale per il tema dell'efficientamento energetico dello stock immobiliare italiano. La ristrutturazione è, infatti, una importante finestra di opportunità per incidere anche sulla qualità energetica degli edifici.

Evoluzione temporale della distribuzione degli immobili compravenduti per stato di conservazione nelle classi A(1-4) e B (%, anni 2013-2020)

Fonte: Elaborazione I-Com su dati FIAIP

Considerando le barriere alla diffusione sul mercato di immobili di classe energetica elevata, sicuramente le criticità derivanti dalle condizioni emergenziali dovute alla pandemia COVID-19 hanno avuto un ruolo rilevante. A parte le questioni strutturali, emerge come il fattore finanziario sia, nella percezione degli agenti immobiliari, il principale ostacolo sia in termini assoluti (disponibilità di spesa, scarsa propensione a pagare un costo superiore) sia relativi, in rapporto cioè al bilanciamento tra costi e benefici. Al contrario, non si rivelano come ostacoli significativi la zona climatica, le struttura del nucleo familiare e le caratteristiche demografiche degli acquirenti.

Tra gli strumenti per orientare il mercato si rileva particolarmente utile l'Attestato di Prestazione Energetica (APE) di un edificio, considerando che il 55% degli agenti immobiliari intervistati lo ritiene funzionale per guidare le scelte di chi acquista, fornendo anche una buona indicazione del comfort dell'abitazione nel 48% dei casi. Tuttavia, secondo l’85% del campione una più diretta sottolineatura anche all'interno dei listini immobiliari della categoria "ristrutturato green" potrebbe incidere positivamente sul mercato. Tra le caratteristiche energetiche di un edificio che dovrebbero essere meglio valorizzate negli annunci immobiliari troviamo, tra i primi posti, gli impianti di riscaldamento e climatizzazione ad alta efficienza, identificati nel 60% dei casi, e l'isolamento termico, identificato nel 58%. Il tema della consapevolezza del valore di mercato dell'efficienza energetica di un edificio presenta dunque luci ed ombre. Se, infatti, la qualità energetica è ancora un aspetto marginale se confrontato con altri driver che orientano le scelte di chi compra un immobile (a parità di budget), sia chi compra che chi vende un immobile ha, nella percezione degli agenti immobiliari, una capacità comunque sufficiente di apprezzare e valorizzare la qualità energetica degli immobili (rispettivamente 60% e 57%).

L'indagine poi prende in considerazione i due principali fattori di novità che hanno caratterizzato il mercato immobiliare nel 2020: la pandemia di COVID-19 e il Superbonus 110%. Per quanto riguarda l’impatto della pandemia, e in maniera abbastanza inaspettata, gli agenti immobiliari sembrano non aver rilevato una significativa variazione del livello di attenzione rispetto alle caratteristiche energetiche dell'edificio a causa dell'emergenza COVID-19 rispetto a prima. Infatti, il 66,9% degli intervistati non ha evidenziato scostamenti significativi, mentre solamente il 15,4% ha notato un aumento dell’interesse del mercato per immobili più efficienti da un punto di vista energetico.

Relativamente al Superbonus 110%, prevale una valutazione prudente ma positiva rispetto all’impatto effettivo per il 2020 da quest’ultimo esercitato sul mercato immobiliare. Il 36% del campione di agenti immobiliari sostiene infatti che il Superbonus 110% ha già avuto un impatto sul mercato, nonostante la recente adozione, e il restante 12% reputa tale impatto di entità significativa. Sebbene la valutazione è relativa al 2020, il mondo dei professionisti del settore immobiliare riconosce quindi un ruolo esercitato dall’incentivo sul comparto.

Più nello specifico gli agenti immobiliari intervistati non ritengono che la misura abbia avuto un effetto marcato sulla domanda di immobili appartenenti alla fascia più performante dal punto di vista energetico, mentre più marcata è l'influenza sulla fascia meno performante. Questo potrebbe essere dovuto al fatto che gli acquirenti preferiscono optare per un immobile meno performante dal punto di vista energetico ma più economico, avvalendosi poi dell'incentivo statale per ristrutturare dal punto di vista energetico l'immobile stesso piuttosto che acquistare un immobile ad alte prestazioni energetiche pagando un prezzo di mercato più alto ma non dovendosi sobbarcare l'onere e i rischi della ristrutturazione e della burocrazia per l'accesso al 110%. Una simile percezione è registrata dagli agenti immobiliari sul lato dell'offerta. Nel caso degli immobili ad alte prestazioni energetiche la dinamica domanda/offerta è pressoché sovrapponibile, mentre sul versante degli edifici di scarsa qualità energetica la percentuale di chi ha rilevato un aumento della domanda (43%) è superiore a chi ha rilevato un aumento dell'offerta (37%). Questo potrebbe indicare la tendenza di chi intende mettere sul mercato un immobile di scarse prestazioni energetiche a valutare l'opzione di ristrutturare avvalendosi del Superbonus 110% prima di vendere, per poter così realizzare un maggior guadagno dalla vendita dell'immobile ristrutturato.

Il rapporto, quindi, conferma le aspettative degli operatori sul Superbonus per la ripresa del mercato immobiliare e, più in generale, del settore delle costruzioni dove la pandemia ha bloccato i segnali di ripresa da una crisi iniziata nel 2008. Il Piano Nazionale di Ripresa e Resilienza va esattamente in questa direzione con circa 15 miliardi di euro previsti per l'efficienza energetica e la sicurezza degli edifici. Il fatto di poter disporre di un meccanismo di incentivazione già noto e largamente utilizzato come l’Ecobonus, e ora il Superbonus, rappresenta sicuramente un vantaggio rispetto agli altri Stati Membri che non hanno a disposizione misure simili. Una best practice essenziale per contrastare l’impatto immediato della pandemia, emerso in questi ultimi mesi a livello europeo, in termini di lavori di riqualificazione energetica rimandati ai prossimi anni e con minore budget dedicato, o peggio abbandonati del tutto.