La transizione energetica deve necessariamente confrontarsi con i costi da sostenere affinché si possa considerare credibile. In un recente articolo, è stato affrontato un particolare aspetto di questa transizione con l’obiettivo di fornire un contributo informativo il più possibile oggettivo sulla situazione italiana. L’analisi ha preso spunto dai piani di produzione delle imprese del settore O&G autorizzati dal Ministero dello Sviluppo Economico per calcolare:

- il valore attuale netto della produzione nel periodo 2020-50;

- i benefici della produzione per lo Stato;

- i benefici per il territorio in termini di stipendi e salari distribuiti.

Le valutazioni che ne sono scaturite non sono fondate su modelli previsionali ma sui concreti piani di produzione delle imprese. Più in dettaglio, non si sono presi in considerazione cambiamenti rispetto alla situazione attuale né dal punto di vista regolatorio, né dal punto di vista delle decisioni delle imprese del settore. Tantomeno si è tenuto conto del fatto che ulteriori attività di esplorazione mineraria o nuovi e più aggiornati piani di produzione di sicuro condurrebbero ad individuare maggiori riserve potenzialmente sfruttabili.

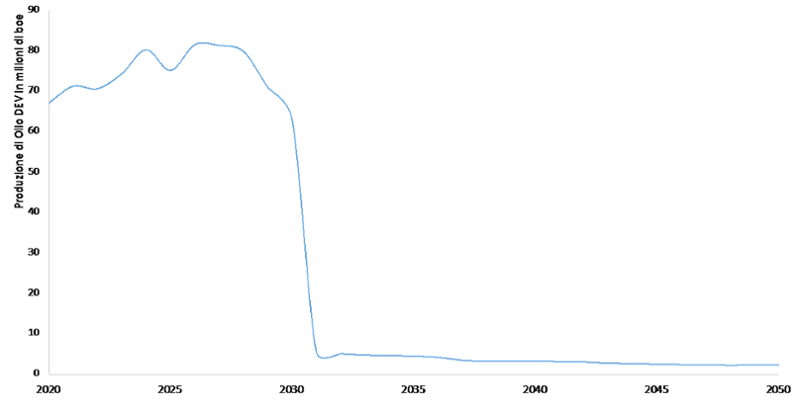

Un primo immediato risultato che scaturisce dall’analisi dei dati del Ministero dello Sviluppo Economico è relativo ai flussi di produzione attesi. La figura 1 mostra l’andamento nel periodo 2020-50 della produzione di petrolio, espressa in milioni di barili di petrolio equivalente (bep). Si può osservare una lieve crescita fino al 2029, seguita da una significativa riduzione tra il 2030 e il 2031 a causa dell’esaurimento dei giacimenti di petrolio. Successivamente, i risultati suggeriscono una situazione di produzione costante, ma su livelli di fatto nulli, fino al 2050. Il crollo nella produzione di petrolio, in maniera puntuale attorno al 2030-31, è riconducibile al fatto che il programma di estrazione della Val d’Agri non prevede attività ulteriori rispetto a quelle pianificate e autorizzate. È evidente che un completo sfruttamento delle riserve certe ma non autorizzate presenti in Basilicata porterebbe probabilmente a livelli di produzione significativamente superiori e prolungati nel tempo.

Fig. 1- Produzione di petrolio certe e autorizzate in milioni di bep/a

Fonte: Di Gregorio et al., 2019

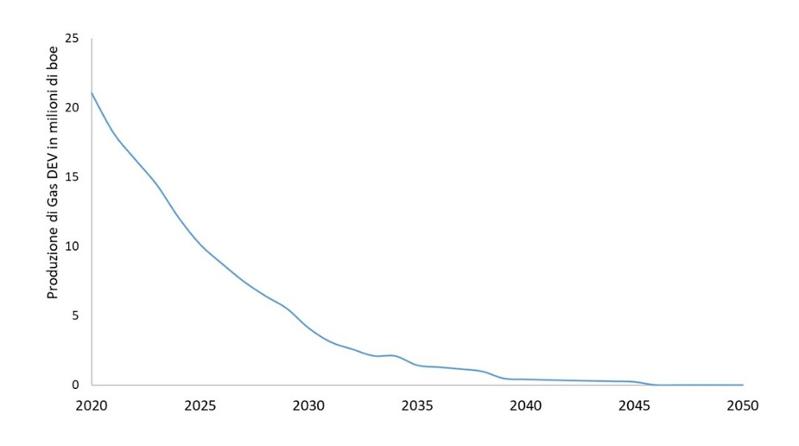

Per quanto concerne, invece, l’andamento produttivo di gas naturale, anch’esso espresso in milioni di bep, le stime indicano una progressiva e lenta decrescita a partire dal 2020, che porterà ad una drastica riduzione attorno al 2030 fino ad arrivare all’esaurimento dei giacimenti nel 2050 (Fig. 2).

Anche per il gas naturale è evidente che i livelli di produzione futuri potrebbero essere significativamente superiori nella misura in cui fossero permesse ulteriori attività di esplorazione e coltivazione, soprattutto offshore. Seppur ad oggi poco probabile, questa evenienza non è impossibile per due ordini di motivi. In primo luogo, per via delle esplorazioni minerarie offshore non distanti dal limite delle acque territoriali italiane poste in essere da società di paesi confinanti. In secondo luogo, gli stessi siti italiani nella maggior parte dei casi risentono di piani di produzione autorizzati ormai datati a fronte di un’attività estrattiva che ha permesso una migliore conoscenza degli specifici giacimenti e, di conseguenza, della possibilità di ampliare l’entità delle riserve certe.

Fig. 2 - Produzione di gas naturale certe e autorizzate in milioni di bep/anno

Fonte: Di Gregorio et al., 2019

È il caso di sottolineare che sui media è stato dato ampio risalto alla decisione della Danimarca di non rinnovare i permessi di estrazione oltre il 2050. In Italia “di fatto” la produzione di O&G si annullerà intorno al 2030.

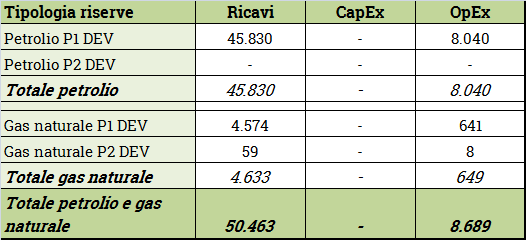

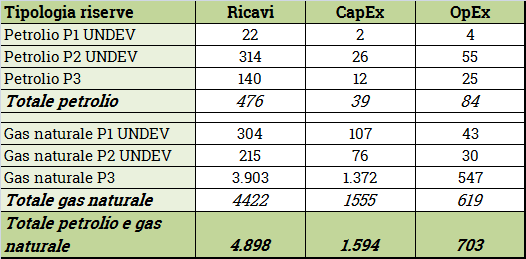

Partendo dai dati delle riserve certe e di quelle probabili o note per analogia presentati nei piani di produzione autorizzati dal Ministero dello Sviluppo Economico, nella citata ricerca si è provveduto ad una stima dei flussi di ricavi (Tab.1) da un lato e degli OpEx (operational expenditure) e CapEx (capital expenditure) dall’altro per entrambe le tipologie di riserve (Tab.2). Si è quindi proceduto a calcolare il valore attuale netto del flusso di cassa operativo che è risultato essere:

- per le riserve certe pari a 25.908 milioni di Euro per il petrolio e 2.927 milioni di Euro per il gas naturale;

- per le riserve probabili o note per analogia pari a 224 milioni di Euro per il petrolio e 1.492 milioni di Euro per il gas naturale.

Infine, si è proceduto ad una prima stima dei benefici economici dei suindicati flussi di cassa operativi per lo Stato e la collettività (Tabella 3).

Tab. 1 – Riserve certe, valori cumulati in milioni di Euro per il periodo 2020-50 (valori in milioni Euro).

Fonte: Di Gregorio et al., 2019

Tab.2 – Riserve probabili o note per analogia, valori cumulati in milioni di Euro per il periodo 2020-50.

Fonte: Di Gregorio et al., 2019

Tab. 3 - Benefici per lo Stato e i territori; valori cumulati in milioni di Euro per il periodo 2020-50.

Fonte: Di Gregorio et al., 2019

L’analisi condotta ha permesso di individuare tre ordini di fattori che il decisore pubblico, le imprese del settore e tutti gli stakeholder dovrebbero affrontare nei prossimi cinque anni prima che si trasformino in problemi complessi da fronteggiare con un approccio emergenziale e cioè:

- l’impatto economico delle attività estrattive;

- la necessità di coprire il fabbisogno energetico nazionale;

- l’effetto delle chiusure minerarie.

L’impatto economico delle attività estrattive è stato stimato in ricavi complessivi e non attualizzati per il settore pari a 50,5 miliardi di Euro. I benefici per lo Stato sono stati stimati in termini di IVA a circa 3,7 miliardi di Euro, di royalty gas a 324 milioni di Euro, di royalty petrolio a 3,2 miliardi di Euro, di IRES a 6,1 miliardi di Euro e di IRAP a 30 milioni di Euro. Considerando che nel quinquennio 2025-30 la produzione di petrolio e di gas naturale in Italia sostanzialmente si annullerà, qualora non cambi lo scenario dal punto di vista regolatorio e delle attività d’impresa, i valori calcolati sono di fatto riferibili al decennio 2020-30 mentre a partire dal successivo decennio si registrerà una riduzione di pari importo dei valori stimati. Tale riduzione si rifletterà in modo negativo sul prodotto interno lordo da un lato e in un aggravio per il bilancio dello Stato dall’altro; si dovrà infatti trovare copertura per tutti quei capitoli di spesa che oggi sono assicurati dai benefici derivanti dal comparto O&G. In tal caso, sarà opportuno prevedere per tempo i necessari tagli nella spesa o far riferimento ad altre fonti di entrate.

Il secondo ordine di fattori da analizzare nel prossimo quinquennio è rappresentato dalla necessità di coprire il fabbisogno energetico nazionale a garanzia della sicurezza di approvvigionamento. La produzione di energia elettrica nazionale è infatti per il 58,5% garantita da combustibili fossili (di cui un 45% dal solo gas naturale) e ad essa si deve aggiungere il fabbisogno di petrolio per autotrazione e le altre forme di trasporto (International Energy Agency OECD/IEA, 2018), con la produzione nazionale di petrolio e gas naturale che ne copre circa il 6,5%. A fronte dell’esaurimento dell’output domestico di idrocarburi sempre nell’ipotesi “as is”, la sicurezza degli approvvigionamenti potrà essere garantita o da ulteriori investimenti nelle fonti rinnovabili o da maggiori importazioni. Si tratta di strade non semplici da percorrere dal momento che le fonti rinnovabili vedono già l’Italia essere uno dei paesi con il più alto tasso di utilizzo e un ulteriore incremento – senza che si manifestino significativi progressi tecnologici – richiederebbe importanti incentivi a carico dello Stato oltre che tempi lunghi per la realizzazione della infrastruttura di produzione e di trasporto. Il tutto senza contare le incertezze dovute ad un elevato livello di rinnovabili nella rete in assenza di tecnologie adeguate per la gestione della relativa variabilità.

La seconda strada, quella di un aumento delle importazioni, è altrettanto complessa sia per l’ovvio aggravio sulla bilancia dei pagamenti, ma anche per una situazione geopolitica, soprattutto nel Mediterraneo, ancora lontana dall’essere “stabile” (si pensi alla situazione libica, alle nuove rotte energetiche connesse ai gasdotti appena entrati in funzione, il TAP-TANAP, e in progettazione, EAST-MED, e alla distribuzione del GNL che vede un ruolo sempre più centrale della Grecia).

Il terzo e ultimo ordine di fattori emerso è rappresentato dagli effetti delle chiusure minerarie dei pozzi oggi attivi. Vi sono almeno tre effetti da tenere in considerazione. In primo luogo, deve essere ricordato che sotto il profilo tecnico la chiusura di un pozzo non lascia aperta la strada ad una sua “riattivazione”; nei fatti è una chiusura definitiva a meno di significativi nuovi investimenti. In secondo luogo, la cessazione delle attività minerarie sul territorio nazionale implica la perdita di quel “capitale di conoscenze” che è uno dei principali asset immateriali d’impresa; se le imprese di maggiori dimensioni potranno vedere nelle attività all’estero la possibilità di non perdere tale capitale – almeno parzialmente – non altrettanto potranno fare le imprese minori, soprattutto per quelle dell’indotto. Infine, è chiaro che si dovrà prevedere per tempo un’adeguata ricollocazione dei lavoratori coinvolti nella cessazione delle attività, eventualmente utilizzando idonei ammortizzatori sociali.

Angelo di Gregorio, Professore Ordinario di economia e gestione delle imprese e direttore CRIET, Università di Milano-Bicocca