Prezzi del gas europei ai massimi da due anni dopo aver raggiunto record negativi in estate, sulla spinta di quotazioni asiatiche che hanno toccato il picco storico in piena stagione invernale. Per l’Italia, prolungata inversione del differenziale di prezzo col Nord Europa, abitualmente a noi sfavorevole, con conseguente (e mai visto) balzo delle esportazioni verso la Svizzera. Sono alcune delle ragioni per cui per il mercato del gas quello del 2021 è un gennaio decisamente fuori dall’ordinario.

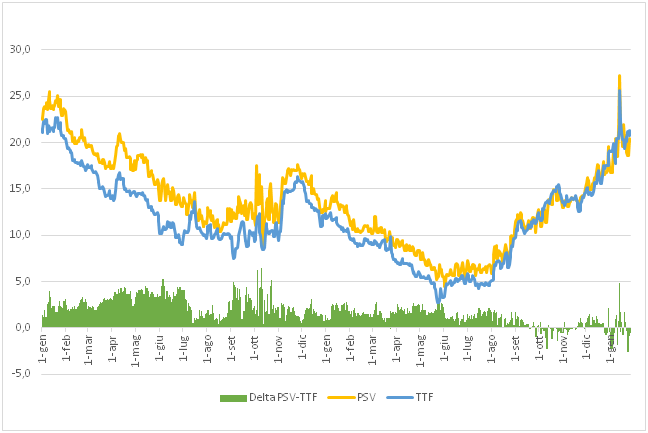

Nel mese in corso i prezzi medi sia al Psv italiano che al Ttf olandese, benchmark di riferimento per l’Europa continentale, hanno toccato i massimi da inizio 2019. Nei primi 26 giorni del mese, nel dettaglio, il prezzo medio al Psv è stato di circa 19,95 €/MWh (rilevazioni Alba Soluzioni) in aumento del 21% sulla media di dicembre e del 51% su gennaio 2020. Al Ttf di circa 20,36 €/MWh, in aumento del 26,5% su dicembre e di quasi l’82% sullo stesso mese del 2020. In questi giorni si attestano entrambi sopra i 20 €/MWh dopo aver raggiunto il 13 gennaio un picco di oltre 27 € il primo e oltre 25 il secondo, valori che non si vedevano dal 2018 (v. Staffetta 13/1).

Prezzi giornalieri del gas al Psv e al Ttf da gennaio 2019 (€/MWh)

Fonte: Staffetta su dati Alba Soluzioni e Pegas

Un fattore decisivo dei rialzi è stato, come ormai da diversi anni a questa parte, l’andamento del mercato del gas naturale liquefatto (Gnl), a sua volta influenzato in primo luogo dalla domanda asiatica.

Se, infatti, nella parte centrale del 2020 il crollo dei consumi in Asia a causa del Covid-19 ha trascinato in basso i prezzi benchmark regionali del Gnl, moltiplicando i carichi disponibili per il mercato europeo e contribuendo così alla debolezza dei prezzi del Vecchio Continente, anch’essi colpiti dalla pandemia, a partire dall’autunno la ripresa delle attività economiche e della domanda energetica ha infiammato i prezzi in Oriente, catalizzando di nuovo i carichi di gas liquefatto verso Cina, Giappone e Corea.

In Europa, meno navi e a prezzi più alti hanno a loro volta pesato al rialzo sui prezzi, già in tensione stagionale per l’inverno e in un contesto generale di minore flessibilità che in passato, anche per la fermata accelerata negli ultimi anni di alcune grandi produzioni interne, come Groningen in Olanda.

Il risultato è stata una fortissima volatilità, che ha caratterizzato il mercato nel 2020 e continua a caratterizzarlo.

Nell’anno appena trascorso (v. Staffetta 5/1) il prezzo spot al Psv è diminuito in media nell'anno di un 35,4% a 10,4 €/MWh circa (rilevazioni Alba Soluzioni) mentre al Ttf olandese la flessione è stata del 31,1% a 9,34. Le oscillazioni però sono state vertiginose, col Psv che a inizio anno quotava sopra i 12 €, per scendere sotto i 5 € a inizio giugno e risalire quindi da luglio in poi fino ai livelli di questi giorni.

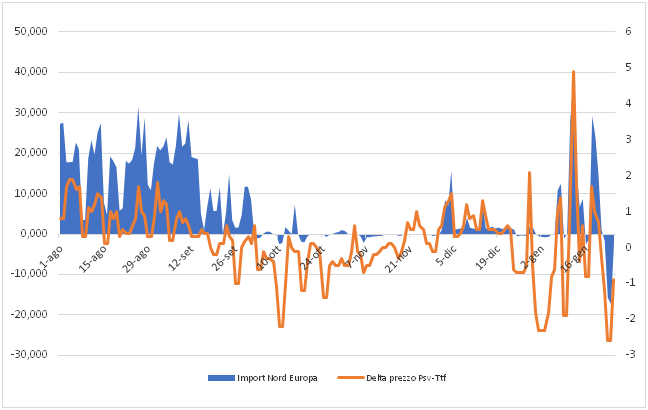

Altra circostanza fuori dal comune, il differenziale medio mensile tra Psv e Ttf, solitamente sfavorevole all’Italia e già sceso nel 2020 a poco più di 1 € contro gli oltre 2,5 del 2019, è al momento di segno negativo, ossia il gas in Italia costa meno che in Olanda.

Si tratta di un fatto se non unico, estremamente raro dall’avvio delle due piattaforme: era successo una volta nel marzo del 2018, ma solo per pochi centesimi di euro, quindi ad ottobre 2020, per circa -0,5 € e infine ora, con la media di gennaio a -0,4 € circa. Con la conseguenza, se possibile ancora più rara, che l’Italia ha iniziato a esportare verso la Svizzera: volumi sempre limitati, ma che negli ultimi giorni non è più possibile definire solo simbolici.

Scambi di gas col Nord Europa (sx, mln mc/giorno) e differenziale di prezzo Italia-Olanda (dx, €/MWh)

Fonte: Staffetta su dati Snam RG, Alba Soluzioni e Pegas

La figura mostra come già dallo scorso ottobre i flussi in importazione dal Nord Europa a Passo Gries, storicamente una quota minoritaria ma importante del nostro import, e indicata nella Strategia Energetica del 2017 come fonte “marginale” per la formazione dei prezzi al Psv, si siano andati progressivamente azzerando, in corrispondenza con una decisa inversione del differenziale di prezzo col Ttf, innescando episodiche esportazioni, che hanno toccato i 12 mln mc nell’intero mese.

Tra i fattori alla base del fenomeno è possibile indicare le già citate tensioni sui mercati nordeuropei per la ridotta offerta di Gnl e di produzione locale, il prossimo avvio del gasdotto Tap – il cui gas azero, secondo indiscrezioni mai smentite, sarebbe prezzato a sconto sul Psv - e la generale abbondanza di forniture nel nostro Paese.

La situazione è cambiata coi primi freddi, a inizio dicembre e soprattutto nella seconda settimana di gennaio, con la ripresa delle attività dopo le Feste e un picco di domanda termoelettrica per esportazione, quando un certo incremento della domanda (vicina ai 400 mln il 12 gennaio) e la relativa rigidità delle altre fonti (Russia, Algeria e stoccaggi già vicini ai massimi, carenza di carichi di Gnl spot ai terminali) hanno reso necessario tornare a importare dal Nord Europa, con contestuale ritorno del delta prezzo a sfavore dell’Italia.

Quando con l’attenuarsi delle temperature la domanda è ridiscesa sotto i 350 mln mc/giorno anche le importazioni a Passo Gries si sono di nuovo azzerate e il delta prezzo col Ttf è tornato negativo, fino al picco di -2,6 € dell’ultimo fine settimana, quando si sono registrate esportazioni verso la Svizzera per oltre 33 mln mc in soli due giorni, un valore mai raggiunto prima neppure in un intero mese. Nei primi 25 giorni di gennaio il totale è di oltre 44 mln mc.

Altro fattore degno di nota di questo peculiare gennaio è infine lo straordinario ricorso alle erogazioni dagli stoccaggi da parte degli operatori.

Per gran parte del mese il sistema gas italiano ha erogato a ritmi allineati ai tetti fissati dal ministero dello Sviluppo Economico per garantire il mantenimento delle prestazioni nel corso della stagione fredda. La ragione è piuttosto evidente: gli operatori stanno cercando di trarre il massimo vantaggio dagli acquisti fatti in estate, quando come visto i prezzi erano una frazione di quelli attuali.

Il tasso riempimento delle scorte italiane il 24 gennaio era pari al 60,6% contro il 64,3% dell’analogo giorno del 2020. A livello europeo la differenza è ancora più evidente: 56% contro 75,2%.