Con la recente pubblicazione dello “European Green Deal”, la nuova Commissione europea a guida von der Leyen ha ribadito il proprio obiettivo numero uno: il raggiungimento di un’economia “net zero” entro il 2050 e decarbonizzata al 50% già a partire dal 2030. Lo scenario al 2050 prevede un “total phase out” dai combustibili fossili da ottenersi anche grazie a politiche di sostegno ad un’economia circolare, alla digitalizzazione, alla mobilità sostenibile e così via.

In controtendenza, però, l’ultimo Energy Outlook dell’International Energy Agency (AIE) evidenzia come nel 2019 l’uso dei combustibili fossili sia tutt’altro che in diminuzione ed in particolare il gas sia stato il combustibile fossile che è cresciuto di più nel mondo (anche grazie all’aumento significativo dei volumi di GNL esportati dagli Stati Uniti). Il dato é confermato anche da McKinsey, secondo cui la domanda di gas naturale dovrebbe aumentare dello 0,9% l’anno fino al 2035, per poi assestarsi intorno ai 470 milioni di TJ (Terajoule).

Appare dunque sempre più evidente che, almeno nel breve e medio periodo, il gas naturale continuerà a rivestire un ruolo fondamentale, per non dire essenziale, nella transizione energetica a livello globale e, a nostro avviso, anche in Europa.

Prima di tutto, come supporto alla generazione elettrica. La strategia di decarbonizzazione auspicata dalla Commissione Europea porterà necessariamente ad un incremento della percentuale di uso di energia elettrica, dall’attuale 24% (di cui solo un terzo da fonti rinnovabili) a circa il 60% entro il 2050 (prevalentemente fonti rinnovabili e nucleare). Tale massiccia “elettrificazione” richiederà – oltre ad ingenti investimenti nella produzione di energia rinnovabile - anche l’attivazione di soluzioni nel breve-medio periodo per compensare la crescente domanda di elettricità in vari settori di consumo.

La sinergia tra settore elettrico e settore gas, e la loro sempre maggiore integrazione come vettori dello stesso sistema, è peraltro uno degli obiettivi di “energy policy” fortemente auspicati dalla Commissione europea: il cosiddetto sector coupling.

Il gas naturale potrà quindi giocare un ruolo di primo piano sia come fornitore di energia costante, (baseload), flessibile e programmabile (tramite gli stoccaggi) in supporto a quella non programmabile da fonte rinnovabile, sia come fonte alternativa “pulita” per alimentare il rimanente 40% dell’economia che risulta attualmente piuttosto difficile da convertire all’energia elettrica (tipicamente trasporto aereo, siderurgia ed altri settori industriali).

Inoltre, se uno degli obiettivi principali del Green Deal consiste nell’abbattimento delle emissioni nocive all’ambiente, una significativa accelerazione si otterrebbe con la sostituzione del gas naturale agli altri combustibili fossili, quali petrolio e carbone, che sono ancora largamente utilizzati in vari settori (trasporto, riscaldamento, ecc).

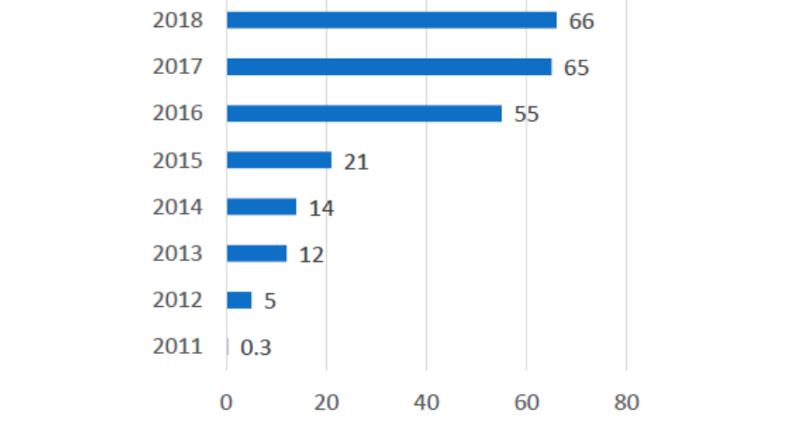

Il passaggio dalla generazione a carbone (tuttora presente in 108 su 276 regioni in Europa) a quella a gas comporterebbe un’immediata e significativa riduzione delle emissioni di CO2. Si stima che il cosiddetto “coal-to-gas switching” abbia già consentito di risparmiare l’emissione di 186 Mt di CO2 dal 2016 ad oggi (si veda figura seguente).

Riduzione di CO2 derivante dalla conversione carbone-gas (Mt CO2)

Fonte: Agenzia Internazionale per l’Energia (AIE)

Sostituendo infatti il carbone con il gas nella produzione di energia elettrica, le emissioni di CO2 si ridurrebbero del 67% e quelle di ossidi solforici del 90%. Nel settore della mobilità, responsabile per circa il 30% delle emissioni totali di CO2, l’uso del gas naturale al posto del diesel abbatterebbe il 90% delle emissioni di ossidi di azoto; nel settore del riscaldamento, convertire a gas gli impianti alimentati da derivati del petrolio significherebbe ridurre le emissioni di CO2 e di particolati rispettivamente del 29% e 85%.

Lo switch è sicuramente più facile a dirsi che a farsi. Non soltanto per motivi “politici” (gli Stati dell’Unione sono garantiti nelle proprie scelte energetiche dal forte principio della “sussidiarietà”) ma anche e soprattutto per motivi economici. Alcuni Paesi europei hanno programmato o addirittura già implementato (come Belgio ed Austria) l’eliminazione del carbone dal proprio energy mix; in altre regioni europee, invece, il settore carbonifero, le infrastrutture e i numeri dell’occupazione (circa 237.000 persone al momento) costituiscono ancora un grosso ostacolo alla riconversione.

D’altro canto, per la prima volta dopo circa dieci anni, in Europa, le centrali termoelettriche gas-fired sono tornate a competere con quelle a carbone anche in termini di costi di generazione. Forse, i tempi potrebbero essere maturi per fare determinate scelte risultate difficili in altri momenti storici.

Infine, last but not least, il gas naturale si candida anche come “vettore” di transizione nella generazione di alcuni tipi gas a basso contenuto di CO2, ad esempio nei processi di produzione dell’idrogeno - da molti considerato uno dei piu’ promettenti vettori del futuro sistema energetico.

In conclusione, in Europa, la spinta verso una sempre maggiore elettrificazione, i piani di “coal phase out” di molti Paesi membri ed il ruolo promettente dei cosiddetti “gas decarbonizzati” (idrogeno, metano sintetico, biogas e biometano) implicano che il gas naturale resterà un supporto indispensabile al raggiungimento degli obiettivi climatici del 2050.

Non vi è dubbio che il Green Deal e le politiche europee in materia di energia e clima nei prossimi due decenni comporteranno ed imporranno un totale sconvolgimento dei paradigmi tradizionali di generazione e trasmissione, dei “cardini” del sistema gas europeo sia a livello di mercato, che di infrastrutture.

Per raggiungere l’ambizioso obiettivo che l’Europa si è prefissata per il 2050 sarà necessario uno sforzo significativo da parte di tutti, e principalmente da parte dell’attuale “sistema gas”, che dovrà dimostrare di poter essere l’alleato ideale delle fonti rinnovabili e un partner indispensabile nella transizione energetica.