Alla fine il 2020 è arrivato e costituisce, a livello europeo e nazionale, il momento per un bilancio sulle politiche adottate negli ultimi anni in ambito energetico e ambientale.

Il 2020 ha infatti rappresentato il primo orizzonte temporale fissato dal Pacchetto per il clima e l’energia dell’Unione Europea, il cosiddetto 20-20-20, che richiedeva – tra gli altri obiettivi - che il 20% del fabbisogno energetico UE fosse ricavato dalle fonti di energia rinnovabile (FER). Per questo target, al pari di quello relativo alla riduzione delle emissioni climalteranti e di incremento dell’efficienza energetica, sono state previste specifiche modulazioni nazionali per i Paesi membri dell’UE; successivamente, è intervenuta una revisione al rialzo a livello europeo con il quadro 2030 per il clima e l’energia che punta a una quota di rinnovabili del 32% e con prospettive europee ancora più ambiziose per il 2050, nell’ottica di una piena decarbonizzazione del sistema produttivo e di consumo.

Un primo elemento di riflessione per il nostro Paese riguarda sicuramente la facilità con la quale è stato conseguito, già a partire dal 2014, il target nazionale del 17% di diffusione delle FER sui consumi finali lordi (CFL) definito nella Direttiva 2009/28/CE, nonostante fosse stato da molti percepito come estremamente ambizioso. Nel 2018, sulla base dei dati di monitoraggio del GSE, le FER hanno soddisfatto circa il 17,8% dei CFL, in riduzione rispetto ai valori 2017 pari al 18,3%, comunque superiore all’obiettivo complessivo.

Per l’Unione Europea nel suo complesso e per alcuni dei suoi principali Paesi, invece, il raggiungimento dei target risulta ancora lontano. Al 2017, ultimo anno disponibile, la quota di FER sui CFL nell’UE era pari al 17,5% (rispetto al 20%), con Germania (15,5% vs 18%), Spagna (17,5% vs 20%) e soprattutto Francia (16,3% vs 23%) ancora indietro rispetto agli obiettivi nazionali.

Tale quadro di sintesi, che vede per una volta il nostro Paese in posizioni di testa di un processo importante come quello della penetrazione e diffusione delle rinnovabili, deve comunque essere sottoposto a una lettura in chiaro-scuro che tenga conto sia dell’indubbia crescita della produzione da FER, sia della forte contrazione dei consumi di energia legata al perdurare della crisi economica, oltre che al miglioramento dell’efficienza energetica, e ai consistenti oneri posti a carico della collettività.

Infatti, il risultato delle rinnovabili italiane va inquadrato in una evoluzione dei consumi energetici significativamente divergente rispetto alle previsioni del Piano di azione nazionale per le energie rinnovabili dell’Italia (PAN) che individuava le misure utili al conseguimento del target comunitario al 2020: a fronte di una stima di crescita comunque moderata da 131 a 133 Mtep tra il 2010 e il 2020, i CFL di energia in Italia si sono costantemente ridotti tra il 2010 e il 2014, passando da circa 133 a 118 Mtep, per poi risalire a circa 121 Mtep e rimanere sostanzialmente costanti nel periodo 2015-2018: nel 2018 i consumi di energia risultano dunque di circa l’8,5% inferiori rispetto a quanto ipotizzato nel PAN.

Quota dei consumi interni lordi di energia coperta da FER

Fonte: Elaborazione degli autori su dati GSE

In termini complessivi, le FER hanno soddisfatto in questi anni una quota di consumi effettivi superiori alla traiettoria definita nel PAN, ma in un contesto di crisi economica e di conseguente contrazione dei fabbisogni energetici.

Sotto il profilo settoriale, è stato prevalentemente l’elettrico a contribuire alla crescita della produzione e alla diffusione delle FER: nel 2018, circa il 34% dei CFL di energia elettrica risultava soddisfatto da FER, con un risultato superiore rispetto al 26,4% della traiettoria settoriale indicativa definita nel Piano di Azione Nazionale. Una parte rilevante ha svolto anche il settore termico con una quota di FER sul CFL che nel 2018 era del 19,2%, anche in questo caso superiore all’obiettivo del 13,6% del PAN. Maggiori difficoltà hanno caratterizzato, invece, il settore dei trasporti nel quale, pur a fronte di un incremento significativo rispetto ai valori iniziali di riferimento al 2010 pari al 3,5%, i consumi di energia sono stati soddisfatti da FER solo per il 7,7% nel 2018, un dato inferiore tanto all’obiettivo comunitario del 10,1% quanto all’8,7% del PAN per lo stesso anno. Quanto appena osservato si è tradotto in una contrazione complessiva delle emissioni climalteranti che nel 2017 erano inferiori del 17,4% rispetto all’anno base (1990). La riduzione è stata tuttavia marginale nel settore dei trasporti (-2,7%), ma molto significativa nei settori della produzione di energia (-23,6%) e ancor di più nel settore industriale (-45,2%).

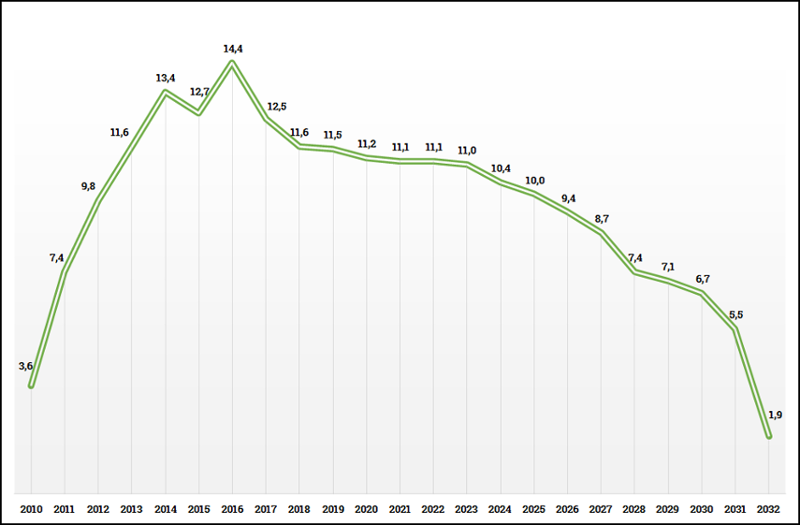

Va peraltro evidenziato come la traiettoria di diffusione delle FER sia stata senza dubbio facilitata dalla riduzione dei costi di alcune tecnologie, in particolare eolico e fotovoltaico, ma soprattutto dalla configurazione dei sistemi di incentivazione che ha privilegiato il settore elettrico e ha progressivamente posto oneri rilevanti sulla collettività e sui consumatori di elettricità in particolare, di fatto azzerando i margini per ulteriori politiche di sostegno. Basti pensare che nel solo settore elettrico, il totale di risorse impiegate nel periodo 2010-2019 ammonta a più di 108 miliardi di euro secondo i dati GSE, mentre a normativa vigente sono già impegnate risorse pari a ulteriori 111 miliardi di euro per il periodo 2020-2032. Rispetto a tale sforzo, va evidenziato che le aspettative legate all’impatto tecnologico e industriale, oltre che di nuova occupazione, delle FER in Italia siano state in larga misura disattese, con i maggiori benefici in termini di valore aggiunto e lavoro che sono andati sostanzialmente a vantaggio di altri paesi, in particolare della Cina e della Germania, nell’assenza di una politica industriale coerente.

Evoluzione degli oneri di incentivazione delle FER e stima fabbisogno 2019-2032 [mld€]

Fonte: Elaborazione degli autori su dati GSE

Praticamente acquisiti gli obiettivi 2020, nel quadro della strategia europea per il 2030 che punta a una riduzione del 40% delle emissioni climalteranti rispetto ai valori del 1990, si è innestato il Piano nazionale integrato per l’Energia ed il Clima (PNIEC), che individua una nuova serie di possibili obiettivi nazionali per il 2030, tra cui il 30% dei CFL complessivi prodotti da FER. Il Piano, su cui la Commissione europea ha espresso le proprie valutazioni e raccomandazioni a giugno scorso e a dicembre, dopo consultazione pubblica e Valutazione ambientale strategica, ha ricevuto parere positivo dalla Conferenza Unificata con osservazioni e proposte di integrazione. Tale piano, nell’ambito delle rinnovabili, appare attribuire un’esplicita priorità al sostegno della produzione di calore/raffrescamento rispetto a quella di energia elettrica.

Nel settore dell’heating and cooling, i progressi ottenuti sono stati complessivamente inferiori rispetto ai potenziali margini di crescita che si ritengono ancora rilevanti, soprattutto grazie all’incremento dell’energia rinnovabile fornita da pompe di calore. Rispetto al settore termico in cui il valore obiettivo è pari al 33,1 %, il settore elettrico è considerato quello a maggior penetrazione delle rinnovabili, con una quota prevista del 55,4% al 2030, trainata soprattutto dalla produzione da solare, che è ipotizzata triplicare, e da eolico, che invece più che raddoppierebbe. Un salto significativo nel grado di diffusione delle rinnovabili è immaginato, inoltre, nel settore del trasporto dove al 2030 ben il 21,6% dei consumi dovrebbe provenire da FER, principalmente biocarburanti e in misura molta più contenuta dall’elettrificazione alimentata da rinnovabili della mobilità su gomma, oltre che su rotaia.

Al netto di eventuali valutazioni sulla portata del PNIEC nell’ambito delle FER, anche alla luce del potenziale delle rinnovabili del nostro Paese e delle dinamiche tecnologiche che sembrano scuotere alla radice un settore cruciale per gli effetti sistemici come quello dell’automobile, sarebbe auspicabile che questo documento sia presto affiancato da un disegno di politica industriale che possa incidere sulle capacità tecnologiche e produttive dell’industria sul territorio nazionale, opportunamente supportata da una funzionale regolazione della domanda di energia nei diversi ambiti e da un rafforzamento, o meglio da un investimento significativo, nel sistema della formazione e della ricerca di base e applicata nelle energie verdi. Per evitare di reiterare gli errori del recente passato, il cambiamento strutturale connesso alla transizione alle FER richiede, infatti, una strategia ampia e radicale di modifica dei modelli di produzione e di consumo di energia, in cui il raggiungimento di target prefissati e la sostituzione delle fonti fossili sono solo passaggi intermedi verso un sistema sostenibile sotto il profilo economico e sociale oltre che ambientale.