Il documento di consultazione (DCO) 410/2019 illustra gli orientamenti dell'Autorità in relazione ai criteri di regolazione per i servizi di distribuzione e misura del gas che troveranno applicazione a partire dall'anno 2020. L’aggiornamento del tasso di remunerazione del capitale investito rappresenta un capitolo importante del DCO.

Dal DCO, risulta evidente l’intenzione dell’Autorità di ridurre il livello dei rendimenti riconosciuti nel settore mediante l’aggiornamento del parametro asset beta previsto dal quadro regolatorio relativo al WACC (Weighted Average Cost of Capital). Rispetto ai valori attuali pari a 0,439 per la distribuzione gas e 0,502 per la misura, una riduzione nell'asset beta nell’intervallo 0,40-0,43 prospettato dall’Autorità comporterebbe una riduzione del WACC reale pre-tax fino a 28 punti base per la distribuzione e a 73 punti base per la misura.

In generale, il tema della remunerazione nei settori infrastrutturali del gas (trasporto, distribuzione, misura) è oggetto di ampie discussioni di “policy” in relazione al futuro di questa fonte di energia in un contesto di decarbonizzazione. Ad esempio, il Council of European Energy Regulators (CEER) evidenzia i numerosi rischi associati al futuro del gas, legati alle prospettive della domanda degli investimenti che, in virtù dell’evoluzione tecnologica, potrebbero risultare “stranded” e pertanto sottoposti al rischio di mancato utilizzo e recupero tariffario.

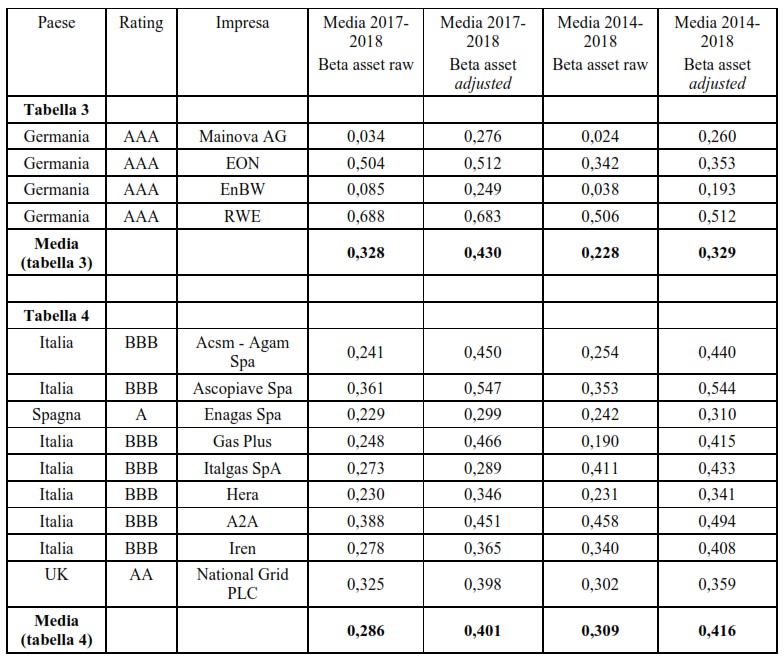

Il tema è connesso allo specifico parametro dell'asset beta posto a consultazione, il quale è mirato a riflettere il cosiddetto “rischio sistematico” del settore. Tale aspetto deve essere valutato sia in maniera empirica – sulla base dei dati relativi a imprese quotate – che in maniera qualitativa, analizzando i principali fattori di rischio e la loro evoluzione. L’approccio qualitativo appare molto importante considerato che il livello attuale dell'asset beta è stato fissato nel 2015 e che l’analisi empirica incontra, in questo caso, difficoltà di stima particolarmente accentuate, soprattutto per una valutazione dell’evoluzione del rischio specifico del settore. Infatti, le imprese quotate che si occupano principalmente di distribuzione gas sono in numero limitato sia a livello nazionale che internazionale. Tra i potenziali operatori pure play (ovvero fortemente rilevanti per quanto riguarda la composizione dei ricavi) di cui osservare l’evoluzione del rischio sulla base dei dati azionari spicca Italgas, la quale è tuttavia caratterizzata da più di una specificità. Ad esempio, il periodo di osservazione è limitato: l’impresa è quotata solo a partire da novembre 2016. Risulta pertanto complesso valutare empiricamente l’evoluzione del rischio specifico del settore.

Ad ogni modo, l’intervallo che può essere individuato a livello empirico deve essere fondato su un approccio solido di stima e valutazione, che permetta di eliminare comparator poco robusti sotto il profilo statistico (ad es. sulla base del criterio della liquidità dei titoli) e operatori caratterizzati da attività significativamente diverse – principi peraltro già espressi (cfr. Oxera 2015, Estimating the cost of capital for Italian electricity and gas networks, sezione 3). Questi principi appaiono solo parzialmente recepiti nelle stime dell’Autorità riportate nel DCO, che contengono alcuni valori anomali (cfr. i valori prossimi allo zero di alcune imprese tedesche o i numerosi valori nell’ordine dello 0,2 per alcune imprese italiane).

Sintesi delle evidenze dell’Autorità nel DCO 410/2019/R/GAS

Fonte: ARERA (2019), DCO 410/2019/R/GAS, ottobre.

In circostanze in cui l’evidenza empirica dà luogo a intervalli di confidenza molto ampi, sarebbero necessarie considerazioni qualitative approfondite sull’evoluzione del rischio. Le valutazioni dell’Autorità sono sintetizzate nel paragrafo 22.21, in cui si afferma che vi sono profili di rischio regolatorio analoghi al quadro regolatorio attuale (affermazione di per sé potenzialmente in contrasto con la decisione di ridurre l'asset beta in maniera così decisa).

Un aspetto decisivo riguarda il rischio legato al futuro del gas, non solo nel breve termine (il rischio volume è verosimilmente protetto dal revenue cap), ma anche nel medio-lungo termine, fattore non ininfluente per un investitore. Benché non si tratti necessariamente di un rischio sistematico dal punto di vista di un investitore (essi possono diversificare ed investire in diversi operatori presenti in altri settori dell’energia), il rischio di lungo periodo di una riduzione del consumo di gas tale da ridurre i punti di riconsegna attivi potrebbe esporre in maniera particolare gli operatori della distribuzione gas. Con la Proposta di Piano Nazionale Integrato per l’Energia e il Clima, il Ministero per lo Sviluppo Economico ha affermato che “il futuro riserva al sistema nazionale del gas naturale un ruolo minore in termini di utilizzo complessivo”. Risulta difficile immaginare come tali sviluppi possano giustificare la prospettiva di minor rischio (e pertanto una riduzione dei rendimenti) per gli operatori.