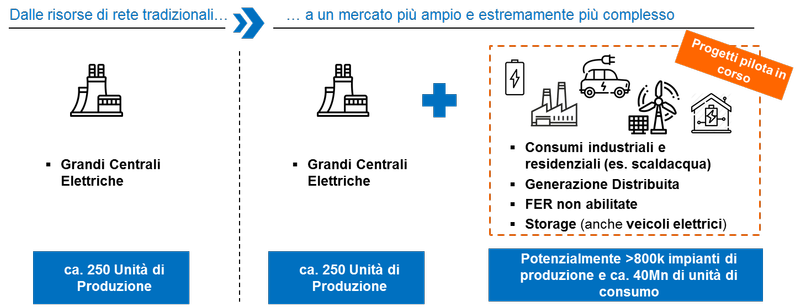

Una delle peculiarità di ogni sistema elettrico è la necessità di garantire istante per istante che l’energia richiesta dall’insieme dei consumatori (famiglie e aziende) sia sempre bilanciata dall’energia prodotta dalle centrali elettriche. Terna garantisce questo equilibrio attraverso un sistema di controllo altamente tecnologico, utilizzando un apposito mercato dove acquista i “servizi” necessari per assicurare costantemente la continuità e la sicurezza della fornitura di energia elettrica. Ad oggi, i principali fornitori di questi servizi di flessibilità sono le grandi centrali elettriche a combustibili fossili. Con la progressiva decarbonizzazione del parco di produzione, in futuro serviranno anche nuove risorse di flessibilità (es. stabilimenti produttivi industriali, scaldacqua residenziali, autovetture elettriche) per garantire l’adeguatezza e la sicurezza di un sistema elettrico sempre più ampio ed estremamente più complesso di oggi (Fig. 1). Due anni fa sono partiti i cosiddetti “progetti pilota” di Terna (Ai sensi della Delibera 300/2017/R/eel) per avviare questo processo e testare le caratteristiche delle nuove risorse. È arrivato il momento di trarre un primo bilancio.

Fig 1 - Evoluzione del sistema elettrico e apertura del mercato dei servizi a nuove risorse

Fonte: Terna

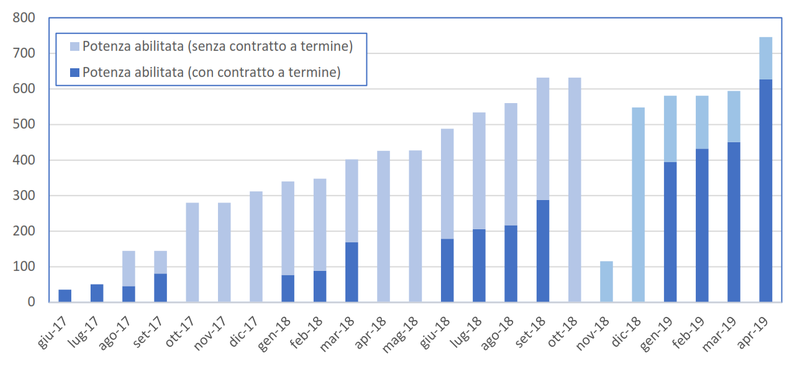

Il successo dei progetti pilota si può misurare con la potenza di nuove risorse abilitate al mercato dei servizi nel corso di questi due anni (Fig. 2): si è partiti da giugno 2017 con circa 100 MW di potenza abilitata fino ad arrivare ad ottobre 2018 al picco di 600MW. Dopo aver subito un momentaneo crollo a novembre 2018 dovuto al re-design dei progetti pilota per avviare le cosiddette UVAM (Unità Virtuali Abilitate Miste, ovvero aggregati sia di consumo che di generazione) la potenza abilitata ad aprile 2019 ha raggiunto 745 MW, di cui più dell’84% abilitata con un contratto a termine che remunera la disponibilità della risorsa. Infatti, la regolazione economica dei progetti pilota si distingue da quella per le grandi centrali, poiché prevede oltre all’ordinaria remunerazione legata all’energia attivata (€/MWh), anche la remunerazione di disponibilità della risorsa (corrispettivo fisso, €/MW). Terna si approvvigiona di questa “possibilità di uso” (non è detto che poi il sistema ne abbia effettivamente bisogno) tramite delle aste al ribasso, partendo da 30.000 €/MW/anno. La decisione di remunerare la disponibilità è motivata dal fatto che le risorse partecipanti lato consumatori sono principalmente stabilimenti produttivi industriali, disponibili a ridurre i propri prelievi di energia. Tali soggetti, per fornire flessibilità nel mercato dei servizi, devono sostenere costi fissi di investimento per installare e mettere a punto le apparecchiature necessarie a sviluppare il servizio e costi annuali di gestione dell’operatività (es. dotarsi di sale di energy management). Inoltre, per rispondere alle esigenze di Terna, devono interrompere e/o variare il ciclo produttivo affrontando un elevato rischio economico, per un’attività che non fa parte del proprio “core business”. Pertanto, la sola remunerazione dell’energia attivata, che risente della volatilità del prezzo di mercato, non è generalmente sufficiente per coprire tali costi. L’esperienza finora conferma che (almeno in questa fase) una remunerazione della disponibilità rappresenta un incentivo indispensabile per la partecipazione di nuove risorse al mercato dei servizi.

Fig. 2 - Potenza abilitata e contrattualizzata al mercato dei servizi (MW)

Fonte: Terna

Nel 2017 e 2018 la contrattualizzazione a termine è avvenuta solo per i periodi di maggior carico (inverno ed estate). Entro la fine del 2019 l’obiettivo è di assegnare 1.000MW di capacità di UVAM attraverso aste con diversi periodi di validità (annuali/infrannuali/mensili). E la risposta dal mercato non si è fatta attendere. Ad oggi risultano complessivamente contrattualizzati 627 MW. Nel giro di pochi mesi è cresciuta la partecipazione degli operatori del mercato: nell’asta annuale 2019 per l’area Nord e Centro-Nord del paese gli assegnatari risultano essere 11, saliti a 19 ad aprile, tra cui figura Enel X, che detiene il 41% della quota di mercato, Burgo Energia con circa il 17% ed Ego Trade il 14%.

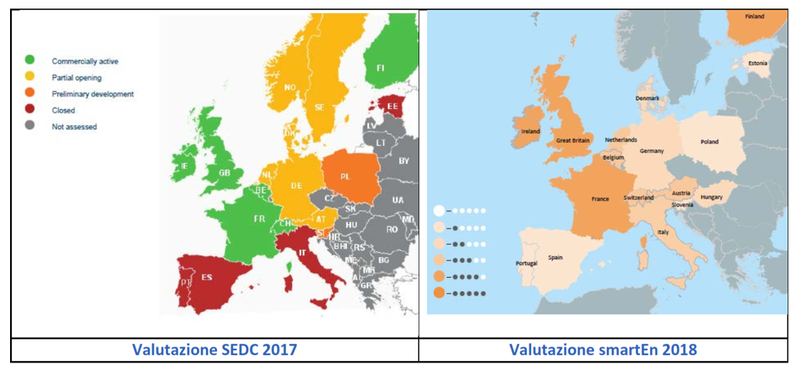

Questi primi risultati dei progetti pilota sono molto incoraggianti se confrontati con altri paesi europei. Dallo studio di smartEn sull’utilizzo delle nuove risorse nei mercati dei servizi europei emerge che l’Italia è stato il paese europeo che ha fatto i progressi più importanti arrivando a qualificare una potenza maggiore della Francia o della Finlandia, considerate tra le esperienze “best practice” (Fig. 3).

Fig 3 - Grado di apertura del mercato dei servizi per le nuove risorse SEDC/smartEn

Fonte: SEDC e smartEn

In considerazione dei promettenti risultati raggiunti, l’intenzione di Terna è quella di proseguire nell’ implementazione di altri progetti pilota con gli obiettivi di incentivare la concorrenza e di sperimentare la partecipazione delle risorse a ulteriori servizi (regolazione frequenza/potenza, regolazione di tensione…), provando progressivamente a coinvolgere anche i consumatori del settore terziario e/o domestico.

La forte volontà di Terna è infatti quella di continuare con decisione con questa sperimentazione per l’importanza che la stessa riveste nell’ambito della transizione energetica. Questi progetti pilota consentono a Terna di testare le prestazioni delle nuove risorse e al contempo permettono di coinvolgere ed incentivare gli operatori, del mondo elettrico e non, a ricercare soluzioni innovative per la fornitura dei servizi.