Nello studio dei mercati elettrici italiani, un ruolo primario è rivestito dall’analisi dei dati e delle informazioni che quotidianamente sono rese disponibili: in particolare, gli esiti (in termini di prezzi, quantità, flussi) delle diverse sessioni di mercato sono pubblicati dal Gestore dei Mercati Energetici (GME) il giorno successivo alla negoziazione e seguiti, la settimana successiva, dalla pubblicazione di tutte le offerte in acquisto e in vendita, sia con esito positivo che negativo, che hanno contribuito a fissare l’equilibrio di mercato. Ciò consente agli operatori e a tutti i diversi attori presenti nel settore di poter svolgere analisi delle dinamiche e dell’evoluzione dei mercati.

A tal fine, REF-E ha sviluppato STREAM, uno strumento proprietario per l’efficiente archiviazione ed elaborazione statistica dei dati disponibili da fonti pubbliche, relativi ai mercati energetici italiani ed europei. STREAM è composto da un database cloud costantemente aggiornato attraverso procedure automatiche e arricchito da una interfaccia di gestione web-based, a supporto di un’analisi quantitativa e grafica customizzata. A titolo di esempio, nel seguito sono mostrate alcune analisi aggregate degli andamenti recenti del mercato dei servizi di dispacciamento italiano. L’applicativo STREAM consente elaborazioni anche più articolate e complesse e si rivela uno strumento efficace per supportare l’ottimizzazione delle strategie di partecipazione ai mercati da parte degli operatori.

Sul mercato dei servizi di dispacciamento (MSD) e sul mercato del bilanciamento (MB), la controparte centrale degli operatori abilitati è il gestore di rete Terna, che sfrutta queste due sessioni di mercato per svolgere la propria attività di dispacciamento in sicurezza del sistema elettrico: attivare risorse per la regolazione di frequenza, risolvere congestioni di rete a livello locale, mantenere il perfetto bilanciamento istantaneo tra immissioni e prelievi. Un’analisi delle Offerte Pubbliche su MSD è quindi utile per analizzare il fabbisogno di flessibilità del sistema, in relazione alle condizioni di domanda e di disponibilità del mix produttivo e della rete, e individuare le risorse che concorrono alla copertura di tale domanda di sicurezza.

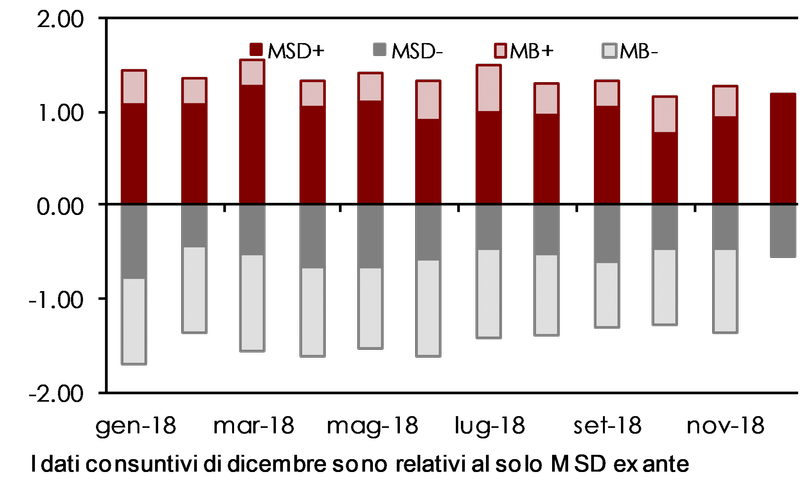

Nel 2018, i mercati del dispacciamento hanno mostrato una significativa crescita tendenziale dei volumi di servizi approvvigionati rispetto all’anno precedente. La quantità di servizi a salire richiesti agli operatori ammonta infatti a circa 16 TWh, in aumento di oltre il 10% rispetto al 2017: questo aumento è registrato sul MSD ma soprattutto sul MB, costituito prevalentemente da regolazione secondaria e terziaria di frequenza. La quantità di servizi a scendere richiesti ammonta invece a circa 17 TWh, risultato in linea con il 2017: in questo caso, l’approvvigionamento è maggiormente demandato alla fase di bilanciamento, confermando un tipo di approccio al dispacciamento prudenziale da parte di Terna, che esce dal MSD mediamente in posizione “lunga”, per poi acquistare nel tempo reale i volumi a scendere necessari a bilanciare il sistema.

Fig. 1- Volumi di servizi scambiati su MSD-MB (TWh)

Fonte: Elaborazioni REF-E su dati GME

L’aumento dei volumi di servizi approvvigionati da Terna può essere legato all’aumento della produzione rinnovabile su MGP, in particolare da fonte idroelettrica, nella prima parte dell’anno: le rinnovabili, infatti, sottraendo spazio di mercato alle risorse regolanti, riducono i margini di riserva disponibili a valle dei mercati dell’energia, creando l’esigenza di approvvigionare maggiori risorse sul MSD. Nel tempo reale, poi, la maggior volatilità collegata alle rinnovabili rende necessaria un’attivazione più consistente di risorse di bilanciamento. Al contrario di quanto ci si poteva aspettare, la stagionalità nell’anno 2018 non è stata così evidente come negli anni precedenti, con solo un leggero aumento nei mesi di marzo e luglio, che, date le specifiche condizioni di penetrazione delle rinnovabili a copertura del fabbisogno, possono essere individuati come quelli maggiormente critici per il sistema.

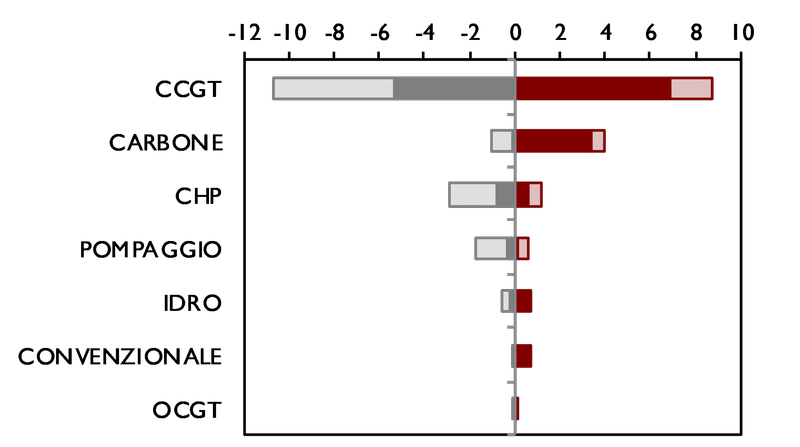

A livello tecnologico, la risorsa che viene maggiormente sfruttata da Terna per la fornitura di servizi è il ciclo combinato a gas (CCGT): questi impianti, infatti risultano al momento attuale quelli più flessibili e affidabili per garantire la sicurezza e il bilanciamento del sistema. Le altre fonti di generazione convenzionali sono meno utilizzate: gli impianti a carbone solo su porzioni di rete critiche a livello locale (come Brindisi o la Sardegna), gli impianti termoelettrici di cogenerazione o gli idroelettrici a pompaggio solo per fornire bilanciamento a scendere.

Fig. 2 – Tecnologie chiamate a erogare servizi nel 2018 (TWh)

Fonte: Elaborazioni REF-E su dati GME

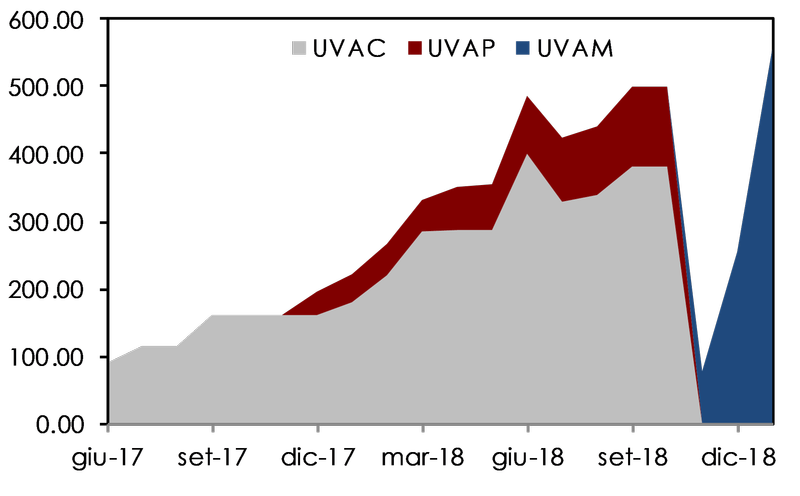

Fino ad oggi è invece ancora limitato il contributo richiesto alle nuove risorse abilitate sotto i progetti pilota UVAC (unità virtuali abilitate di consumo), UVAP (produzione) e UVAM (miste), sebbene si noti una partecipazione crescente da parte degli operatori di mercato: tra giugno 2017 e ottobre 2018 si sono infatti abilitati oltre 500 MW di risorse “non convenzionali”, con un evidente trend di crescita nel tempo; negli ultimi tre mesi il progetto UVAM ha sostituito i due precedenti, recuperando rapidamente il livello di capacità abilitata.

Fig. 3 - Nuove risorse abilitate su MSD (MW)

Fonte: Elaborazioni REF-E su dati GME

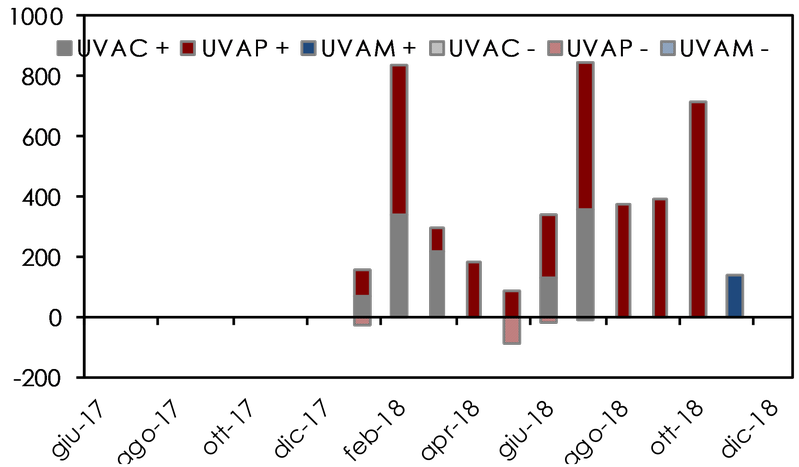

Fino a dicembre 2017, le UVAC non erano mai state attivate per la fornitura di regolazione, mentre nel 2018 sono state chiamate a fornire circa 1,1 GWh di regolazione, in particolare nei periodi di febbraio-marzo e giugno-luglio, in cui Terna prevedeva maggiore scarsità di riserva di sostituzione a salire per il sistema. I servizi richiesti alle UVAC hanno riguardato la sola regolazione terziaria a salire, essendo queste abilitate per la riduzione del carico (assimilabile a un aumento di produzione).

In realtà anche per le UVAP, che invece sono state abilitate in modo pressoché simmetrico (con banda di regolazione a scendere solo di poco inferiore alla banda a salire), l’approvvigionamento ha riguardato quasi esclusivamente servizi di regolazione a salire, principalmente a marzo e luglio, ma raggiungendo un picco nel mese di ottobre, appena prima di essere sostituito dal progetto UVAM. Rispetto ai 3 GWh richiesti a salire, solo 130 MWh sono stati richiesti a scendere, in gran parte a maggio, mese che tipicamente risulta “lungo” per effetto dell’eccesso di produzione rinnovabile.

Fig. 4 – Utilizzo delle nuove risorse su MB (MWh)

Fonte: Elaborazioni REF-E su dati GME

Molto contenuta, inizialmente, anche l’attivazione di riserva da UVAM, pari a circa 140 MWh nel mese di novembre (non si hanno infatti a disposizione dati di Offerte Pubbliche successivi su MB).

Sarà necessario quindi continuare a monitorare gli esiti di MSD nei prossimi mesi, per analizzare l’evoluzione del mix di risorse che forniscono i servizi di sicurezza e individuare le nuove opportunità e i rischi che si presentano agli operatori partecipanti, in relazione ai fondamentali del mercato.