L’evoluzione dei mercati energetici internazionali in questo anno ricco di sorprese sottolinea una sorta di crisi dei modelli interpretativi più accreditati. Gli accordi di Parigi del dicembre 2015 avevano dato la sensazione che il mondo avesse imboccato con decisione la strada di un abbandono delle fonti fossili a favore di una penetrazione a ritmi rapidissimi delle fonti rinnovabili in tutti i settori di utilizzo. I mezzi di comunicazione di massa, sotto la spinta di un’opinione pubblica sempre più preoccupata delle conseguenze dei cambiamenti climatici e di eventi catastrofici attribuibili all’impiego sconsiderato delle fonti fossili, hanno assecondato la fiducia nella possibilità di drastici cambiamenti del mix delle fonti utilizzate.

Come corollario di questo scenario che ha influenzato anche gli stessi protagonisti del mondo dei combustibili fossili, sono state sviluppate ipotesi di riduzioni dei prezzi che sembrano contraddette dagli ultimi sviluppi. Altra conseguenza è stata quella di riconsiderare lo sviluppo di nuove risorse tradizionali in ragione del rischio di inutilizzo. L’esasperata attenzione al medio-lungo termine ha così portato a trascurare il breve termine dove invece si costruiscono le fondamenta del futuro.

Altro durissimo colpo alla implementazione, in tempi rapidi, delle strategie di decarbonizzazione è venuta dal netto cambio di politica energetica e ambientale attuato dall’amministrazione Trump, che ha fatto crollare uno dei più importanti pilastri della politica scaturita dagli accordi di Parigi come confermato dall’atteggiamento non collaborativo delle delegazioni americane alla COP 23 tenutasi a Bonn nel novembre 2017. Ulteriore conferma di questo “blocco” è venuta dagli scarsi risultati degli ultimi G7 energia, ricchi di apprezzamenti sulla necessità di agire per contrastare i cambiamenti climatici ma poveri di proposte concrete.

Altro elemento preoccupante è rappresentato dall’andamento dell’intensità energetica ovvero dalla quantità di energia necessaria per produrre un’unità di Prodotto Interno lordo: i dati più recenti mostrano come il processo di rapida riduzione stia perdendo velocità invece di accelerare il proprio ritmo. Questo significa rendere ancora più difficile l’auspicato processo di decarbonizzazione dei sistemi energetici. In sintesi, al di là degli auspici, l’evoluzione della domanda energetica mondiale mostra come la trasformazione dei vecchi sistemi di utilizzo dell'energia sia più difficile del previsto pur in presenza di significativi progressi sul piano delle nuove tecnologie.

Dopo gli aumenti del 2016 e del 2017 anche per il 2018 si sta profilando un nuovo passo avanti della domanda mondiale di energia che interesserà non solo le rinnovabili ma anche i combustibili fossili, con un chiaro impatto anche sulle emissioni di CO2 che aumenteranno invece di diminuire.

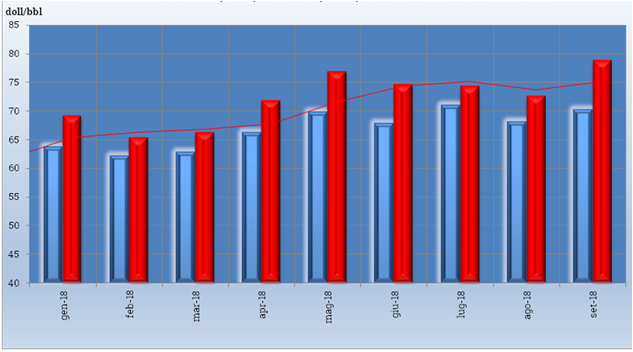

I mercati stanno reagendo a questa situazione con una serie di aumenti che hanno colto di sorpresa il mondo degli analisti che avevano formulato previsioni molto incoraggianti per i consumatori finali, oggi molto preoccupati. I primi segnali sono venuti dal petrolio che, pur avendo perso la sua supremazia, mantiene un ruolo decisivo nell’influenzare il clima di mercato e i prezzi delle altre fonti fossili. Dall’inizio dell’anno le quotazioni di questa fonte hanno subito notevoli incrementi sino a sfondare, nel caso del Brent, la soglia psicologica degli 80 doll/bbl, mentre nel caso del WTI sono stati superati i 70 doll/bbl. Per il Brent, il prezzo medio 2017 si è attestato a 54,3 doll/bbl, mentre la media dei primi 9 mesi del 2018 si porta sui 78,8 doll/bbl, con un aumento del 45%.

L’eccezionale sviluppo della produzione americana, che ha toccato il livello di 11 milioni di bbl/g, sembrava potesse costituire un argine contro i repentini aumenti di prezzo che avevano caratterizzato le passate stagioni; l’argine si è rivelato, invece, abbastanza fragile di fronte agli sviluppi geopolitici in Africa e Medio Oriente che nel corso dei mesi hanno minacciato, anche se solo teoricamente, la regolarità degli approvvigionamenti.

Così mentre il bilancio petrolifero mondiale si è sempre mantenuto in equilibrio, anche se in un contesto di riduzione delle scorte dai massimi di pochi anni fa, ci sono stati sino ad od oggi due sensibili balzi verso l’alto nell’ambito di un trend rialzista che è andato consolidandosi.

Prezzi mensili del Brent (rosso) e del WTI (azzurri) da ottobre 2017 a settembre 2018

Fonte: Letteratura specializzata

Un altro elemento di novità è costituito dai forti rialzi dei prezzi del gas sul mercato europeo: non molto tempo fa si era manifestato un forte disaccoppiamento con la fonte petrolifera ma, in quest’anno particolare, si è manifestata di nuovo una forte concordanza di andamenti.

In realtà nel caso dei prezzi per contratti a lungo termine take or pay (nei quali il prezzo è agganciato al petrolio e con una clausola che obbliga l'acquirente a corrispondere il prezzo di una quantità minima di gas fissata dal contratto anche nell'eventualità che il gas non venga ritirato), il legame con la fonte petrolifera non è mai stato abbandonato ma nel caso dei contratti spot il disaccoppiamento era sembrato molto più accentuato.

Quest’anno i prezzi su entrambi i mercati sono stati in sensibile e preoccupante aumento sino a livelli che non possono essere definiti che da record. Da gennaio a settembre il prezzo medio mensile del gas all’Hub olandese TTF è passato da 6,62 a 9,65 doll/MBtu con un incremento del 45,8%, leggermente superiore a quello del Brent. La media del 2017 era stata pari a 5,77 doll/MBtu.

Anche se la domanda per usi termoelettrici sarà inferiore a quella del 2017 a causa del ritorno in esercizio di molti impianti nucleari (specie in Francia e in Germania), la richiesta degli altri settori si è mantenuta su livelli elevati anche per effetto della componente climatica.

Prezzi settimanali del gas naturale agli hubs europei

Fonte: Letteratura specializzata

A fronte di una domanda sostenuta, la produzione europea di gas ha manifestato evidenti segnali di riduzione aumentando la pressione sul mercato internazionale dove si stanno affacciando con peso crescente nuovi paesi ed in particolare la Cina. Quest’ultimo paese, anche se impegnato con grande successo nello sviluppo delle fonti rinnovabili, punta anche ad un utilizzo sempre più ampio del gas naturale che si profila come il combustibile di punta della transizione energetica anche nel settore dei trasporti.

La possibilità di ridurre in tempi brevi le emissioni di CO2 non può essere affidata, infatti, esclusivamente alle fonti rinnovabili impiegabili per lo più per la produzione di elettricità. In tal senso la pressione sul gas e sui prezzi può trovare una sua giustificazione.

Ma le novità del 2018 non finiscono con gli idrocarburi: anche i prezzi del carbone stanno vivendo una stagione di aumenti che può essere motivata dal buon andamento dell’economia di molti paesi con un ruolo trainante sempre della Cina, senza escludere l’Europa, dove il peso del carbone sul totale della produzione termoelettrica è ancora pari al 43% mentre la quota sul totale dell’elettricità prodotta si avvicina al 20%.

In questo quadro i prezzi del carbone quotato a Rotterdam sono aumentati dall’inizio dell’anno di circa il 20% sino a circa 100 doll/ton, nell’ambito di un trend al rialzo iniziato nel 2016, paradossalmente dopo la firma degli accordi di Parigi.

La richiesta di carbone sollecitata dal buon andamento della domanda elettrica cozza però con gli obiettivi di contenimento delle emissioni di CO2: di qui il rianimarsi del mercato dei permessi di emissione dopo un periodo di lunga crisi collegato alle difficoltà economiche ed alla fase di eccezionale sviluppo delle rinnovabili. L’espansione di queste ultime sta però subendo un certo rallentamento, lasciando spazio alle fonti fossili e dando così luogo ad una maggiore richiesta di diritti di emissione con i prezzi in vertiginoso aumento.

In conclusione, nell’attuale movimentato scenario, pur rimanendo confermati gli obiettivi di medio lungo termine di decarbonizzazione dei sistemi energetici, gli spazi per le fonti tradizionali si riducono molto meno rapidamente del previsto e questo sta avendo, ed avrà, un chiaro impatto sui prezzi.