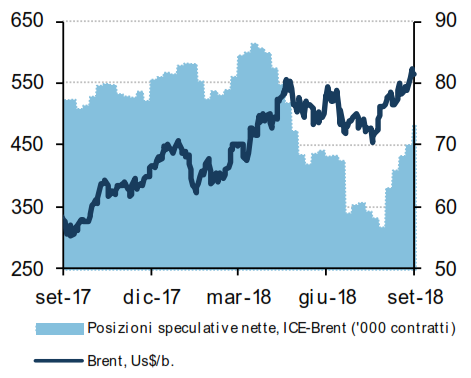

Le tensioni commerciali tra Stati Uniti e Cina hanno avuto un impatto transitorio sui corsi petroliferi che, dopo la pausa osservata nei mesi estivi, hanno ripreso a guadagnare terreno con il Brent salito sopra gli 80 doll/bbl a metà settembre. Rispetto ai livelli di un anno fa (settembre 2017) si tratta di un rincaro di entità superiore ai 40 punti percentuali, che ha proiettato il prezzo del petrolio verso medie, in dollari, che non si osservavano dal 2014. La speculazione ha certamente contribuito a rilanciare le quotazioni, come testimonia il monte elevato di posizioni in acquisto accumulato sui mercati petroliferi dalla seconda metà di agosto (fig.1).

Fig. 1 - Posizioni speculative e prezzo del Brent (dati settimanali)

Fonte: Elaborazioni Prometeia su fonte CFTC

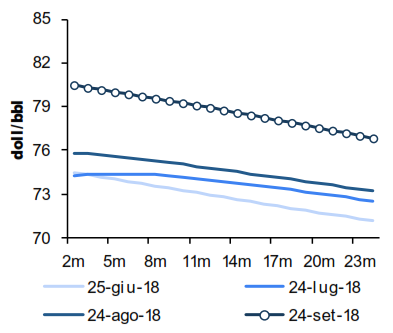

In ogni caso, i rincari appaiono coerenti con uno scenario di domanda/offerta che, come suggerisce anche la condizione di persistente backwardation della curva a termine del Brent (prezzi correnti eccedono i prezzi del greggio per consegna futura, fig.2) nel corso del 2018 ha continuato a scontare una condizione di crescente scarsità di forniture.

Fig. 2 - Posizioni a termine sul mercato petrolifero (Brent)

Fonte: Elaborazioni Prometeia su fonte ICE

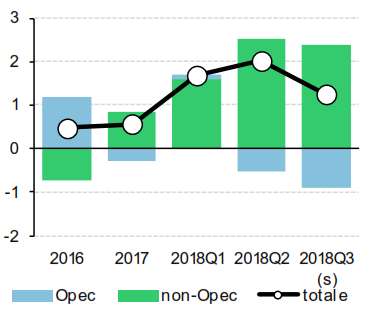

Secondo le più recenti stime pubblicate dall’International Energy Agency (IEA), nei primi 9 mesi del 2018 sono stati processati 1,3 milioni di barili/giorno (bbl/g) in più rispetto allo stesso periodo del 2017 (+1,4%), grazie in prima battuta alla maggiore domanda proveniente dall’area asiatica (Cina in primis) e, secondariamente, dagli Stati Uniti. Ceteris paribus, i volumi incrementali di domanda avrebbero potuto essere soddisfatti proprio dalla maggior offerta nordamericana che, nello stesso periodo, ha registrato un incremento pari a poco meno di 2 milioni di bbl/g: se ciò non è avvenuto, lo si deve principalmente alla flessione che, nello stesso periodo, ha caratterizzato la produzione Opec (fig.3).

Fig. 3 - Contributi alla crescita della produzione globale di petrolio (dati trimestrali)

Fonte: Elaborazioni Prometeia su fonte IEA, Oil Market Report (09/18)

La crescente instabilità politica ed economica di alcuni paesi del cartello (Nigeria, Angola, Venezuela, Libia e, più recente, Iran) non ha, infatti, persuaso gli altri membri a modificare radicalmente la strategia di riduzione dell’offerta in atto, di concerto con la Russia, da ormai un biennio. Nei primi tre trimestri dell’anno l’output complessivo Opec si è pertanto contratto di circa mezzo milione di bbl/g rispetto allo stesso periodo del 2017, scendendo ben al di sotto del target prefissato: la compliance rispetto a quest’ultimo si è, infatti, attestata a un livello medio del 145%.

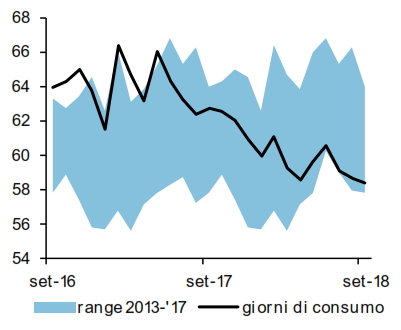

A livello globale non si è quindi invertito il processo di erosione delle scorte petrolifere in atto da un biennio (fig.4): questo, insieme ai timori legati all’avvicinarsi della data dell’entrata in vigore dell’embargo Usa all’Iran, è il motivo principale che ha impedito al Brent di intraprendere il percorso ribassista che, nei mesi estivi, ha invece caratterizzato i prezzi della maggior parte delle materie prime non energetiche (metalli in primo luogo).

Fig. 4 - Scorte petrolifere OCSE (in giorni di consumo, dati mensili)

Fonte: Elaborazioni Prometeia su fonte EIA

Guardando unicamente ai fondamentali di domanda e offerta, le prospettive per il prossimo anno preludono a uno scenario apparentemente meno preoccupante rispetto a quello attuale. L’outlook macroeconomico di Prometeia anticipa infatti una decelerazione del tasso di crescita del Pil mondiale, atteso passare dal +3,8% stimato per il 2018 al +3,3% nel 2019, scontando il rallentamento dell’attività economica sia nelle economie emergenti sia in quelle avanzate. Combinato all’elevato livello raggiunto dai prezzi dei prodotti raffinati, dovrebbe condurre a un raffreddamento del tasso di crescita della domanda petrolifera globale, attesa passare dal +1,4% del 2018 a un più contenuto +1,3% nel 2019. Nell’ipotesi che i paesi Opec compensino il minor contributo iraniano e che la produzione statunitense prosegua lungo il percorso di sviluppo osservato nell’ultimo biennio (nonostante i colli di bottiglia delle pipeline l’output di shale oil sta crescendo in doppia cifra, fig.5), il bilancio petrolifero globale dovrebbe portarsi dall’attuale deficit verso una condizione di moderato surplus. Quest’ultimo, pur insufficiente ad alimentare un recupero consistente delle scorte petrolifere dovrebbe, in ogni caso, allontanare l’ipotesi di ulteriori strappi verso l’alto delle quotazioni.

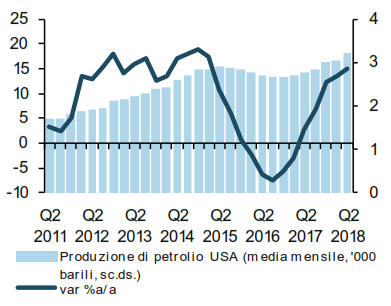

Fig. 5 - Produzione USA di petrolio (dati trimestrali)

Fonte: Elaborazioni Prometeia su fonte EIA

È importante tenere a mente come tale scenario non sia esente da rischi, in larga parte orientati verso l’alto. I più significativi riguardano il lato dell’offerta e, in particolare, la tenuta dell’output in Venezuela e Libia, oltre ovviamente all’Iran che, in ragione dell’embargo statunitense (in vigore dal 4 novembre prossimo) si troverà probabilmente a dover rinunciare a parte degli spazi di esportazione che si era ritagliato negli ultimi due anni sui mercati europei. Complessivamente, stimiamo in 1,3-1,5 milioni di bbl/g l’ammontare di forniture “a rischio” di interruzione nel corso del 2019. Sulla carta, Arabia Saudita, Kuwait ed Emirati Arabi, insieme alla Russia, potrebbero far fronte a tale ammanco, ma con tempistiche tutte da decifrare, il che – alla luce del basso livello di scorte petrolifere attualmente disponibili – non esclude l’emergere di ulteriori tensioni sui prezzi del petrolio nei prossimi mesi. Per contro, tra i principali rischi al ribasso segnaliamo in particolare quelli connessi alle conseguenze di una possibile escalation della guerra dei dazi sulla tenuta della domanda petrolifera cinese.