La tecnologia power to gas (P2G) sta conoscendo, a livello europeo, un concreto sviluppo. L’idea di produrre idrogeno per via elettrochimica, soprattutto nell’ambito della ricerca, si è iniziata a diffondere oltre 30 anni fa, ma solo negli ultimi 3 anni si è cominciato a parlare in misura vieppiù crescente dei vantaggi legati all’utilizzo del P2G nel settore energetico.

Ci sono varie ragioni che spingono verso lo sviluppo di questa tecnologia nei paesi europei: la principale è certamente la non programmabilità e intermittenza della sempre più consistente generazione elettrica da fonti rinnovabili (FER). Come si evince dalla figura, non è un caso che la gran parte dei progetti sia concentrata in Germania: negli ultimi anni, infatti, in conseguenza degli ingenti investimenti in energie rinnovabili, il paese si è posto il problema - al pari di altri stati europei - di ottimizzare lo sfruttamento dell’elettricità così prodotta, evitando il più possibile che andasse sprecata. Lo stoccaggio della stessa tramite batterie è sicuramente un’opzione percorribile, ma principalmente sul breve periodo; sul più lungo termine, invece, il P2G sembra emergere come soluzione ottimale.

L’abbondanza di energia elettrica rinnovabile intermittente, e la conseguente opportunità di convertirla in idrogeno, è il principale ma non unico fattore che muove la crescita del P2G. Inoltre, non è una tendenza uniforme in tutti gli stati membri dell’Unione Europea, ognuno dei quali ha proprie peculiarità. Ad esempio, la Francia, anche contando su una quantità di elettricità da FER intermittente minore rispetto alla Germania, ha recentemente annunciato un piano per sviluppare l’idrogeno a 360° per la mobilità e gli usi industriali e quindi non solo per stoccare le energie rinnovabili non programmabili.

Nonostante i vantaggi, la piena applicabilità della tecnologia P2G incontra ad oggi alcuni principali ostacoli: in primis, il suo costo elevato anche se ha comunque più senso – sotto il profilo economico – investire denaro per massimizzare l’utilizzo dell’energia prodotta piuttosto che sprecarla. A tal proposito, uno studio tedesco ha dimostrato che, se si procedesse ad una pianificazione congiunta dei settori elettrico e del gas, si potrebbero evitare investimenti nelle reti elettriche (sia di trasmissione che di distribuzione) pari a 113 miliardi di euro da qui al 2050 nella sola Germania, in ragione dell’utilizzo della rete gas per lo stoccaggio di idrogeno o gas sintetico.

Un’altra barriera, a cui si sta cercando di far fronte, è invece di natura tecnica e riguarda le quantità di idrogeno che possono essere iniettate nella rete gas e miscelate con il metano. Per esempio, in Francia ci sono progetti che prevedono un’iniezione del 10% di idrogeno e del 90% di gas; in altri paesi, la quota dell’idrogeno sale al 20%-30% e nel Regno Unito si parla addirittura del 100%. Relativamente alla miscelazione con il metano per autotrazione, invece, certe norme permettono appena l’1-2% di miscelazione, ma si tratta di percentuali ritenute troppo basse e superate da test più recenti che dimostrano come si possa anche andare oltre l’8%. Se ciò fosse possibile, bisognerebbe anche capire se e in che misura conviene convertire una parte della rete distribuzione gas (ad es. le pipeline) solo per l’idrogeno ad uso industriale, autotrazione o riscaldamento. Risolti questi aspetti tecnici, verrà superato un ostacolo importante per lo sviluppo della tecnologia P2G.

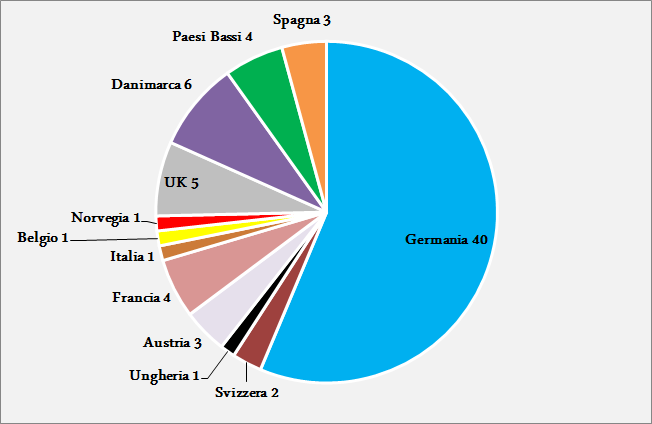

Secondo i dati di European Power to Gas, a partire dal 2012 il numero di impianti dimostrativi è cresciuto significativamente. Al primo trimestre 2017 erano 70 i progetti P2G già operativi o avviati a livello europeo, di cui oltre la metà (40) concentrati in Germania, seguita a distanza dalla Danimarca (6) e dal Regno Unito (5). Per oltre il 60% di questi progetti il prodotto finale è l’idrogeno (H2), per il 23% il metano (CH4) anche chiamato gas sintetico (SNG) e per il 15% sia idrogeno che metano. Solo uno produce metanolo (CH3OH).

Progetti pilota in Europa (Q1-2017)

Fonte: European Power to Gas

Nella maggioranza dei casi, il gas prodotto trova destinazione nelle reti del gas naturale (33%). Questo è dovuto principalmente al fatto che gran parte dei 70 progetti indicati è pensata per utilizzare l’idrogeno nella rete gas esistente senza avere un effetto negativo sull’uso domestico e sugli altri usi. Per esempio, nel caso di Dunkerque, in Francia, si sta valutando l’impatto del mix idrogeno/metano sui riscaldamenti a gas di un quartiere residenziale che include utenti commerciali. Il 25% dei progetti destina il gas ottenuto al settore trasporti - dove particolarmente attiva è la Danimarca che prevede lo svillupo della mobilità a idrogeno - o alla generazione elettrica. Altri progetti, invece, prevedono la consegna del gas agli utenti industriali, uno dei quali attualmente in fase di sperimentazione in Austria. L’industria, ancora più di altri settori, sconta significativi ritardi nell’applicazione del P2G, perché è il comparto in cui il processo di decarbonizzazione è più difficile e in cui idrogeno e metano sono utilizzati sia come vettori energetici che come molecole nel processo produttivo.

A livello istituzionale, il tema dell’idrogeno è tornato alla ribalta negli ultimi sei mesi sui tavoli di Bruxelles e, secondo gli addetti ai lavori, potremmo essere prossimi ad una seconda rivoluzione dopo quella del gas naturale degli anni ‘80-’90. Sembra quindi verosimile che l’idrogeno possa fornire un contributo determinante alla decarbonizzazione anche se ancora non si sa quale settore ne risulterà maggiormente interessato (mobilità, industria o consumatori residenziali).

L’attenzione è elevata e l’industria si sta attivando in tal senso. Sono già alcuni anni che il comparto dell’energia elettrica e quello del gas naturale hanno capito che collaborare è la soluzione migliore per decarbonizzare il sistema europeo. Il concetto di collaborazione si è rafforzato a partire dal 2016, quando Entso-E e Entso-G hanno avviato il primo esercizio comune attraverso il TYNDP (Ten Year Network Development Plan), un piano decennale per lo sviluppo della rete elettrica e del gas in cui tutti i Tso europei sono chiamati a valutare e pianificare quali infrastrutture e pipelines saranno necessarie nei prossimi anni. Una pianificazione condivisa permette di capire meglio se è più opportuno utilizzare la tecnologia P2G – ad esempio in un punto di congestione elettrica - o se è più utile realizzare una nuova rete elettrica. Il processo di collaborazione non è ancora perfetto ma c’è stato un avvicinamento molto forte e nei prossimi anni si assisterà ad un netto miglioramento.

Da un punto di vista normativo, infine, passi avanti in materia di P2G sono stati compiuti con la EU Renewable Energy Directive, conosciuta come RED II, modificata il luglio scorso e in attuazione a partire dal 2021. Il merito di questa direttiva è di aver meglio definito gli utilizzi dell’idrogeno, anche se lo sforzo della Commissione si è concentrato principalmente sul suo impiego nel settore della mobilità: questa molecola viene infatti contabilizzata tra le fonti che concorrono a soddisfare il target europeo di rinnovabili (14%) definito per i trasporti. Negli usi industriali o nel comparto residenziale, l’idrogeno non è invece ancora riconosciuto come fonte rinnovabile a meno che non provenga da elettricità rinnovabile (l’idrogeno blu, prodotto da Steam methane Reforming e CCS, per esempio, non viene ancora conteggiato per il calcolo degli obiettivi nazionali). Il Regno Unito si sta invece impegnando nella produzione di idrogeno da gas naturale e da sistemi di Carbon Capture and Storage (CCS) con la possibilità di convertire città intere all’uso dell’idrogeno, come nel caso di Leeds con il progetto H21. Tuttavia, fra 5 anni, quando il testo della direttiva verrà nuovamente sottoposto a consultazione, non si escludono cambiamenti in merito. Inoltre, eventuali nuove proposte legislative relative al gas potrebbero includere anche l’utilizzo di idrogeno rinnovabile (“green”) e decarbonizzato (“blue”) nel settore industriale, residenziale e commerciale. Questo aiuterebbe lo sviluppo del P2G perché permetterebbe a quelle industrie che vogliono svilupparlo di avere maggiore potere contrattuale con i governi con cui si interfacciano - a quel punto obbligati ad uniformarsi alla normativa comunitaria - e di chiedere supporto finanziario per traghettare questa tecnologia dalla fase dimostrativa a livello industriale.