Negli ultimi anni, il comparto della raffinazione europea è stato caratterizzato da due concomitanti dinamiche: 1) la stagnazione della domanda interna di prodotti petroliferi che ha determinato un minor tasso di utilizzo delle raffinerie e un’erosione dei margini per l’industria; 2) la crescente autosufficienza dei tradizionali bacini di esportazione dei prodotti raffinati europei (come Asia e Stati Uniti) e la sempre maggiore capacità di raffinazione e quindi di esportazione dei principali fornitori di greggio (Medio Oriente e Russia). Queste nuove raffinerie non europee possono di norma contare su costi operativi più bassi (in primis costi energetici), maggiori tassi di utilizzo, configurazioni impiantistiche moderne e vincoli ambientali meno stringenti. Se a ciò si aggiunge il calo dei costi di trasporto marittimo, si delinea un mercato globale della raffinazione dove una generica raffineria europea si trova effettivamente a competere con quelle di Medio Oriente, Asia o Russia. Di conseguenza, gli investimenti futuri del comparto interesseranno verosimilmente sempre di più i mercati ad alta crescita e basso costo al di fuori dell’Europa, minando la competitività del sistema di raffinazione europeo nel suo complesso.

Al di là di questi sviluppi strutturali, le raffinerie europee mostrano diversi gradi di resilienza alla concorrenza in ragione di alcune specifiche caratteristiche strategiche. È quello che emerge dallo studio del CIEP nel quale sono state analizzate singolarmente le 85 raffinerie presenti in Europa (Unione Europea, Norvegia, Svizzera), confrontandole con quattro modelli impiantistici ideali – captive demand, petrochemical integrated, upstream integrated e surplus coking – che presentano un livello di integrazione tale da garantire un posizionamento competitivo sul lungo termine.

Captive demand: raffinerie che derivano il loro vantaggio strategico dalla loro integrazione con la domanda regionale non facilmente servibile dalle importazioni (domanda vincolata) per mancanza o inadeguatezza di infrastrutture. Una condizione cruciale è che siano servite da pipeline per la fornitura di greggio. Su queste raffinerie è probabile che si continui ad investire.

Petrochemical integrated refineries: impianti che possono trarre un valore strategico dai cluster chimici a cui sono collegati fornendo loro i feedstock. Anche se in genere, gli impianti chimici assorbono il 10-15% dei prodotti della raffinazione, l’integrazione a valle con complessi competitivi può rappresentare una ragione per realizzare continui investimenti (upgrading).

Upstream integrated refineries: impianti collegati attraverso pipeline con un’area di produzione di greggio che consenta una fornitura continua della materia prima. Se la regione di produzione non ha grosse opportunità di esportazione e la produzione è sostenibile nel tempo, la raffineria connessa ha una posizione negoziale forte per ottenere il greggio a prezzi convenienti e puntando anche a continui investimenti.

Surplus coking refineries: impianti che derivano il loro vantaggio dalle diverse iniziative politiche che puntano ad una graduale eliminazione dell’uso di olio combustibile nell’UE. Grazie a processi di conversione termica, queste unità riescono ad effettuare l’upgrade della parte bassa (pesante) del barile evitando la necessità di trovare sbocchi di mercato per l’olio combustibile prodotto. Le raffinerie complesse con significativa capacità di coking (in eccesso) sono molto limitate nell’UE, da qui il loro valore strategico rafforzato anche dall’entrata in vigore della normativa IMO.

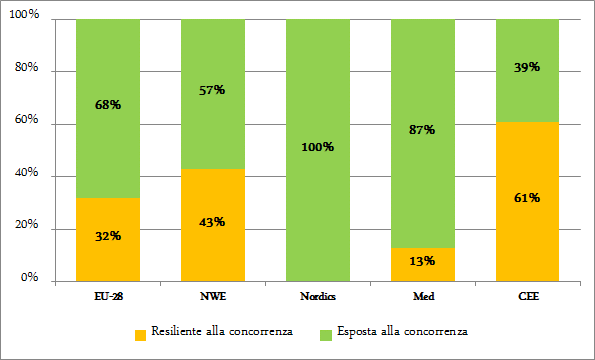

In generale, tutti gli impianti sono soggetti alle minacce della concorrenza globale ma alcuni sono più resilienti di altri. Iniziamo dall’Unione Europea. Nell’area, 23 raffinerie – la cui capacità combinata ammonta a circa 4,8 mil. bbl/g - possono essere considerate “resilienti alla concorrenza” in ragione del vantaggio competitivo che deriva loro dall’integrazione nelle catene di valore locali. Di queste, l’84% (18 su 23) sono localizzate lungo la linea che va da Rotterdam alla Romania, altrimenti nota come linea Reno-Danubio.

13 raffinerie sono concentrate nell’Europa Nord Occidentale (NWE- Northwest Europe) per una capacità di 3,2 mil. bbl/g e benficiano soprattutto della complessa integrazione con la chimica e di rilevanti opportunità di trading. Gli impianti situati in quest’area sono a loro volta principalmente concentrati in due regioni: il complesso e integrato cluster ARA (Amsterdam-Rotterdam-Anversa) e l’area a domanda vincolata della Germania del Sud.

Altri 10 impianti sono stati classificati come resilienti (per una capacità di 1,6 mil bbl/g) e sono principalmente localizzati nell’Europa Centro Orientale (CEE- Central Eastern Europe): si tratta di raffinerie che derivano il loro valore strategico principalmente dall’integrazione con la domanda locale, fornendo un’offerta competitiva di prodotti raffinati ad un mercato sostanzialmente protetto dalla concorrenza di altri paesi. Nella CEE, si distinguono l’area Visegrad (Polonia, Repubblica Ceca, Slovacchia e Ungheria) e l’Austria. In queste zone, criticità infrastrutturali limitano le possibilità di importazione di prodotti raffinati, possibilità ulteriormente resa difficile dalla specifica struttura proprietaria della rete di oleodotti esistente che da un lato minimizza la probabilità che le condotte di trasporto del greggio vengano convertite per il trasporto di raffinati e al contempo garantisce la fornitura costante del greggio verso queste regioni. La significativa distanza dei bacini di domanda di prodotti raffinati della CEE dai porti petroliferi (oltre 250 km) impedisce inoltre la fattibilità economica del trasporto su strada o via treno, rafforzando il posizionamento delle raffinerie dei paesi Visegrad e dell’Austria rispetto al consumo locale.

Al contrario, la capacità di raffinazione del Nord Europa è completamente esposta alla concorrenza e ciò aumenta la vulnerabilità delle raffinerie della Scandinavia e del Baltico alle importazioni di prodotti raffinati. Questo in ragione soprattutto della localizzazione degli impianti lungo la costa, di bacini di domanda poco concentrati e della scarsa integrazione con la chimica. Il calo della domanda interna, specialmente nei paesi scandinavi, inficia ulteriormente le prospettive di crescita di questi mercati, rafforzando le condizioni per l’import di prodotti finiti provenienti dall’estero. Quest’area, infatti, è caratterizzata da un eccellente sistema infrastrutturale sia a livello portuale che stradale, ferroviario e marittimo, quel di fatto facilita l’import da paesi esterni all’UE.

% della capacità di raffinazione resiliente alla concorrenza per regione

Fonte: Clingendael International Energy Programme

Andando al Sud, verso l’area del Mediterraneo, soltanto tre raffinerie sono state identificate come resilienti, mentre una quota significativa della capacità di raffinazione (87%) è esposta alla concorrenza delle importazioni di prodotti raffinati. A giocare a sfavore degli impianti di questa regione è la localizzazione in aree costiere facilmente accessibili dall’esterno e uno scarso livello di integrazione sia nelle fasi upstream che downstream della filiera. La Spagna, ad esempio, può contare su un’eccellente rete di pipeline per il trasporto dei prodotti finiti che connette i suoi porti ai centri di domanda interni, facilitando quindi l’import a tutto danno della raffinazione domestica. L’Italia, dal canto suo, ha già osservato negli ultimi anni una rilevante contrazione della sua capacità di raffinazione; tuttavia, la posizione geografica costiera e la limitata integrazione con la chimica potrebbero non rappresentare un vantaggio competitivo sul medio termine. Le tre raffinerie del sud Europa identificate come maggiormente resilienti sono invece caratterizzate da surplus di capacità di coking (Cartagena, Spagna), integrazione con la petrolchimica (Tarragona, Spagna) e con l’upstream (Taranto, Italia).

Se spostiamo l’accento sui 4 modelli impiantistici considerati, l’analisi del CIEP porta a concludere che la categoria “captive demand” è di gran lunga quella più resiliente. L’integrazione con la petrolchimica rappresenta invece un vantaggio significativo solo nell’area NWE mentre nel Mediterraneo – con l’eccezione di Tarragona che è connessa direttamente via pipeline con due impianti di steam cracking aventi una capacità nominale combinata di circa 1,2 milioni di tonnellate l’anno – non vi sono complessi petrolchimici potenzialmente competitivi sul lungo periodo. Anche sul fronte dell’integrazione con l’upstream, vale rilevare come al di fuori dal bacino del Mare del Nord, la produzione petrolifera dell’UE sia praticamente assente. Tuttavia uno dei maggiori campi petroliferi onshore dell’Europa è localizzato nel Sud Italia (Basilicata) ed è connesso via pipeline con la raffineria di Taranto che può quindi contare su una continua fornitura di greggio. Vanno anche menzionati i campi onshore di Austria e Romania, entrambi direttamente collegati alle raffinerie locali (Schwechat in Austria e Ploiesti in Romania). Tuttavia, la produzione dei due giacimenti sta diminuendo rapidamente, elemento che va a ridurre il vantaggio dell’integrazione a monte nel lungo periodo. L’intregrazione diretta con i giacimenti offshore è invece considerata meno strategica perché i produttori non sono vincolati ai raffinatori locali ma possono condurre operazioni di arbitraggio a livello mondiale. Infine, con l’emergere di vincoli ambientali stringenti, le unità di coking servono per effettuare l’upgrade delle frazioni più pesanti del barile. Tuttavia, al di fuori del NWE, la maggior parte di queste unità non ha una massa critica sufficiente per essere competitiva, con la sola eccezione di Cartagena. È anche vero che le scorte di residui pesanti potrebbero aumentare nel Mediterraneo, specie in ragione della nuova normativa IMO che farà crescere la necessità di sbocchi alternativi per l’olio combustibile prodotto nella regione.

L’articolo è una sintesi e traduzione, curata dalla Redazione di RiEnergia, di un capitolo del report The European Refining Sector: a diversity of markets, disponibile online nella sua versione integrale