Nella linea temporale dei mercati elettrici, dopo il Mercato del Giorno Prima e i Mercati Infragiornalieri (MGP e MI, mercati che programmano la produzione e il consumo delle diverse unità in base all’ottimizzazione economica) si svolge il Mercato dei Servizi di Dispacciamento (MSD, mercato “fisico” che definisce le immissioni e i prelievi effettivi in tempo reale delle unità in base alla sicurezza di sistema).

MSD è per sua natura molto complesso: per garantire la sicurezza di sistema, Terna orchestra senza soluzione di continuità le risorse disponibili attraverso un processo di ottimizzazione che elabora parametri da considerare (incertezza di previsione del fabbisogno, delle fonti rinnovabili non programmabili, dei margini di riserva da costituire, etc), vincoli da rispettare (limiti di transito, indisponibilità di elementi di rete, controllo dei livelli di tensione e delle variazioni di frequenza, generazione incomprimibile, scambi alla frontiera, flessibilità delle unità, etc) ed azioni da attuare (es. accensioni, spegnimenti, modulazioni e ripristino di riserva primaria, secondaria, terziaria, etc).

Gli esiti MSD sono dunque il convergere di una moltitudine di variabili inter-relazionate e riuscire a individuare la “pistola fumante” di ogni evento è un esercizio estremamente difficile. Ciononostante, l’osservazione delle dinamiche degli ultimi anni (a partire dal 2011, anno di pieno effetto della riforma introdotta nel 2010) e delle settimane più recenti suggeriscono almeno quattro fattori di maggior influenza relativa sui servizi di dispacciamento.

1. MSD è più importante

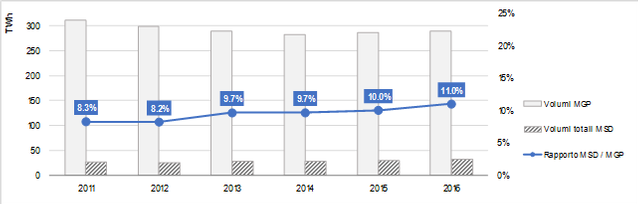

I volumi complessivamente movimentati su MSD (a salire e a scendere su MSD ex ante, fase in cui Terna costituisce la riserva, e sul Mercato di Bilanciamento-MB, fase in cui Terna effettua il bilanciamento in tempo reale) hanno mostrato un trend crescente che li ha portati da 25,8 TWh nel 2011 a 31,9 TWh nel 2016.

Crescente si è rivelato anche il rapporto tra tali volumi e le quantità acquistate su MGP, manifestando un aumento del peso relativo dei servizi di dispacciamento nei confronti del mercato elettrico nel suo complesso.

Confronto tra volumi movimentati in MGP e MSD

(valori annuali)

Fonte: Elaborazioni eLeMeNS su dati GME, Terna, AEEGSI

Se ne ricava pertanto un graduale spostamento del baricentro del mercato verso il tempo reale per effetto di una minore capacità di MGP di produrre esiti eseguibili – vale a dire programmi di produzione e consumo che non si discostano da immissioni e prelievi effettivi nel tempo reale – in ragione dei vincoli di rete e della sicurezza di sistema. Ciò sottintende una riduzione dell’affidabilità di programmazione su MGP, alla cui base non può essere ignorato il ruolo della crescente energia prodotta da fonti rinnovabili non programmabili.

2. Le fonti rinnovabili condizionano il dispacciamento

Per ottenere servizi di dispacciamento, Terna può fare affidamento solo sulle unità abilitate tra le quali, allo stato attuale della regolazione, vi sono gli impianti convenzionali ma non le fonti rinnovabili. Le rinnovabili non programmabili, in particolare, hanno l’intrinseca capacità di spiazzare le fonti convenzionali grazie ad un costo marginale di generazione pressoché nullo che consente loro di porsi alla base della curva di offerta.

Nelle circostanze in cui la domanda è in larga parte servita da eolico e fotovoltaico, Terna si trova a dover governare il dispacciamento con una programmazione di mercato che restituisce spente (perché spiazzate dalla curva di offerta) le unità abilitate a MSD. Di conseguenza, il gestore della rete deve effettuare un’ampia riprogrammazione delle risorse e, per costituire adeguati margini di riserva idonea a rispondere alla volatilità di eolico e fotovoltaico, deve chiamare all’accensione – quindi, far salire – un’elevata capacità abilitata a MSD.

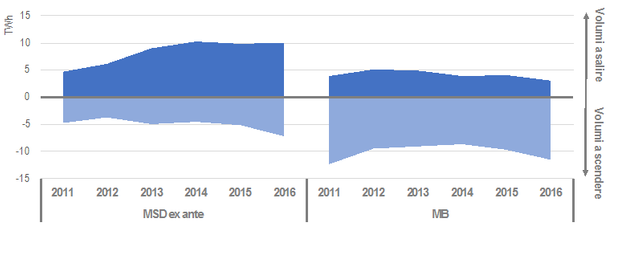

Nel corso degli ultimi anni, la maggior frequenza di tali situazioni è manifestata da un crescente ricorso di servizi “a salire” da parte di Terna in MSD ex ante per approvvigionamento di riserva e risoluzione delle congestioni, che – anche per ragioni di ottimizzazione economica – viene successivamente “aggiustata” da servizi di segno contrario (“a scendere”) nel bilanciamento in tempo reale della fase MB, volta a inseguire costantemente l’equilibrio tra immissioni e prelievi fino all’ultimo istante disponibile.

Risorse approvvigionate a salire/scendere in MSD ex ante e MB

(valori annuali)

Fonte: Elaborazioni eLeMeNS su dati Terna, AEEGSI

3. Esiste potere di mercato

In MSD si manifestano circostanze di scarsità di disponibilità di risorse per risolvere le necessità di Terna, rendendo talune unità abilitate a MSD localizzate in specifici nodi della rete rilevante indispensabili e non sostituibili nella fornitura di servizi di dispacciamento. Tali unità hanno dunque la possibilità di vedere le proprie offerte su MSD sistematicamente accettate, mostrando pertanto di essere in grado di esercitare un forte potere di mercato e, conseguentemente, un’ampia capacità di influenza dei prezzi MSD.

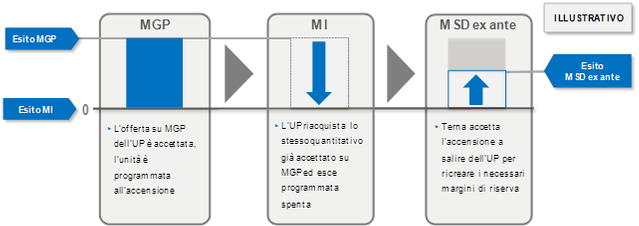

Questo è stato il caso della primavera 2016, nel corso della quale alcune unità abilitate – coscienti della loro indispensabilità su MSD – hanno operato sulla borsa elettrica (MGP e Mercati Infragiornalieri - MI) al fine di risultare programmate spente, per esempio attraverso un processo di riacquisto su MI della propria offerta precedentemente accettata su MGP; per ragioni di sicurezza e di formazione della riserva, Terna ha dovuto comunque accettare le offerte di riaccensione e a salire di queste unità sul mercato MSD ex ante.

Esempio di strategia di unità abilitata che esercita potere di mercato su MSD

Fonte: eLeMeNS

Le unità abilitate che hanno attuato le strategie descritte in precedenza hanno avuto la possibilità di vedere accettate offerte di vendita a salire a prezzi estremamente elevati (fino 1.000 €/MWh) e la sistematicità di tali comportamenti ha indotto l’AEEGSI ad intimarne la cessazione1.

4. Gli eventi oltre confine si fanno sentire

La recente crisi del nucleare francese ha avuto ampie ripercussioni anche sul sistema elettrico italiano: nel corso di questo inverno, il nostro paese si è trovato ad esportare elettricità verso la Francia, una situazione anomala considerando la condizione di sistematica importazione da questo paese. Gli impianti convenzionali italiani si sono trovati a servire un livello di domanda raramente riscontrato negli ultimi anni, con significativi effetti non solo su MGP ma anche su MSD.

Terna – affermando che “l’overcapacity è finita” – è arrivata ad attuare misure eccezionali al fine di garantire la sicurezza di sistema: richiesta di rientro in funzione di tre centrali avviate a dismissione, approvvigionamento di risorse aggiuntive di interrompibilità e di risorse di riserva dalla Svizzera.

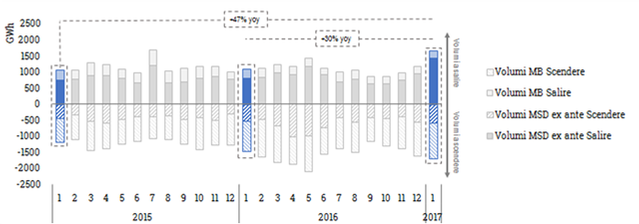

Il risultato è un incremento del 30% dei volumi complessivamente movimentati su MSD in gennaio 2017 rispetto a gennaio 2016, e del 47% rispetto a gennaio 2015.

Risorse approvvigionate a salire / scendere in MSD ex ante e MB

(valori mensili)

Fonte: Elaborazioni eLeMeNS su dati Terna

Questi eventi confermano ulteriormente l’importanza dell’armonizzazione tra i mercati elettrici europei al fine di potenziare la possibilità di scambi transfrontalieri di riserva e bilanciamento, come previsto dal Network Code on Electricity Balancing europeo in corso di approvazione a cui si dovranno adeguare i vari stati Membri.

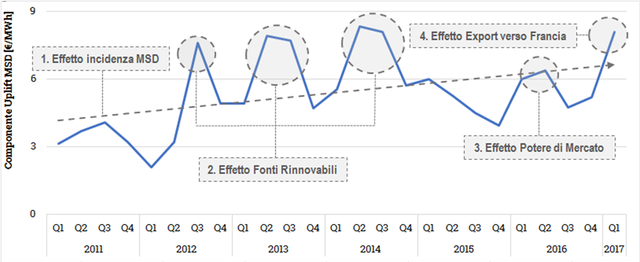

In definitiva, l’esposizione dei consumatori

Un termometro sintetico degli effetti economici di MSD è la componente del corrispettivo uplift relativa al saldo tra oneri e proventi di Terna derivanti dall’attività di approvvigionamento delle risorse tramite MSD2 che Terna pubblica in termini di previsione sul trimestre successivo.

Complessivamente, si osserva un incremento generale della componente, per effetto dei maggiori volumi movimentati su MSD in termini assoluti e della loro crescente incidenza nel mercato elettrico.

Ai picchi degli anni 2012, 2013 e 2014 – caratterizzati da una domanda in recessione e dalla crescita delle fonti rinnovabili – si può associare il ruolo di eolico e fotovoltaico che risulta più rilevante nelle stagioni centrali dell’anno. I fattori trainanti del picco del 2016 sono invece state le strategie delle unità abilitate in grado di esercitare potere di mercato. Ad ultimo, i fatti francesi sono i protagonisti dell’ultimo record di costo degli anni più recenti.

Valore trimestrale della componente “risorse MSD” del corrispettivo uplift

e principali driver

Fonte: Elaborazioni eLeMeNS su dati Terna

L’alternarsi della prevalenza dei vari driver caratterizzerà anche in futuro l’andamento dei costi per i consumatori i quali, tuttavia, nel medio-lungo periodo potranno gradualmente trasformarsi da soggetti passivi a protagonisti attivi anche nel dispacciamento. Ma per questo dovremmo attendere l’inclusione in MSD anche dei prosumer, vale a dire i soggetti che sono contemporaneamente produttori-consumatori (si pensi anche ai privati dotati di impianto fotovoltaico): processo che dipenderà sia dal livello di diffusione di tecnologie e soluzioni smart, sia dall’evoluzione regolatoria prossima ventura.

Note

1 Delibera 342/2016/E/EEL del 24 Giugno 2016

2 Corrispettivo di cui articolo 44, comma 44.1, lettera b) della Delibera 111/06